Was ist ein Annuitätendarlehen?

Ein Annuitätendarlehen ist ein Kredit, bei dem der Kreditnehmer über die gesamte Laufzeit des Vertrages immer die gleiche Rate zahlt.

Diese feste Rate besteht aus den Zinsen und der Tilgung für den Kredit. Diese monatlichen Raten, die Annuitäten, bleiben somit für die gesamte Zeit der Zinsbindung (der Vertragslaufzeit) fest und werden erst mit dem Ende der Zinsbindungsfrist angepasst.

Was sind die Vorteile von einem Annuitätendarlehen?

Der Vorteil dieser Art der Rückzahlung liegt in der Planbarkeit für den Kreditnehmer, da er im Vorfeld genau weiß, welche finanziellen Mittel er für die Rückzahlung des Darlehens benötigt.

Daher ist das Annuitäten-Darlehen besonders für die Investition in Immobilien, die ein regelmäßiges Einkommen generieren, geeignet.

Da der offene Kreditbetrag über die Laufzeit getilgt wird und somit die Zinsen jeden Monat sinken, aber die Annuität immer gleich bleibt, steigt bei einem Annuitätendarlehen jeden Monat der Betrag der getilgt wird.

Hat man bei einer Rate von 800,00€ pro Monat im ersten Monat vielleicht noch eine Aufteilung von 400,00€ Zinsen und 400,00€ Tilgung, ist es im zweiten Monat schon anders. So besteht die Rate dann vielleicht nur noch aus 399,98€ Zinsen und dafür 400,02€ Tilgung.

Der Restschuldbetrag sinkt bei einem Annuitätendarlehen also nicht jeden Monat um den gleichen Betrag, sondern immer schneller, je länger das Darlehen läuft, da die gesparten Zinskosten automatisch für eine erhöhte Tilgung genutzt werden.

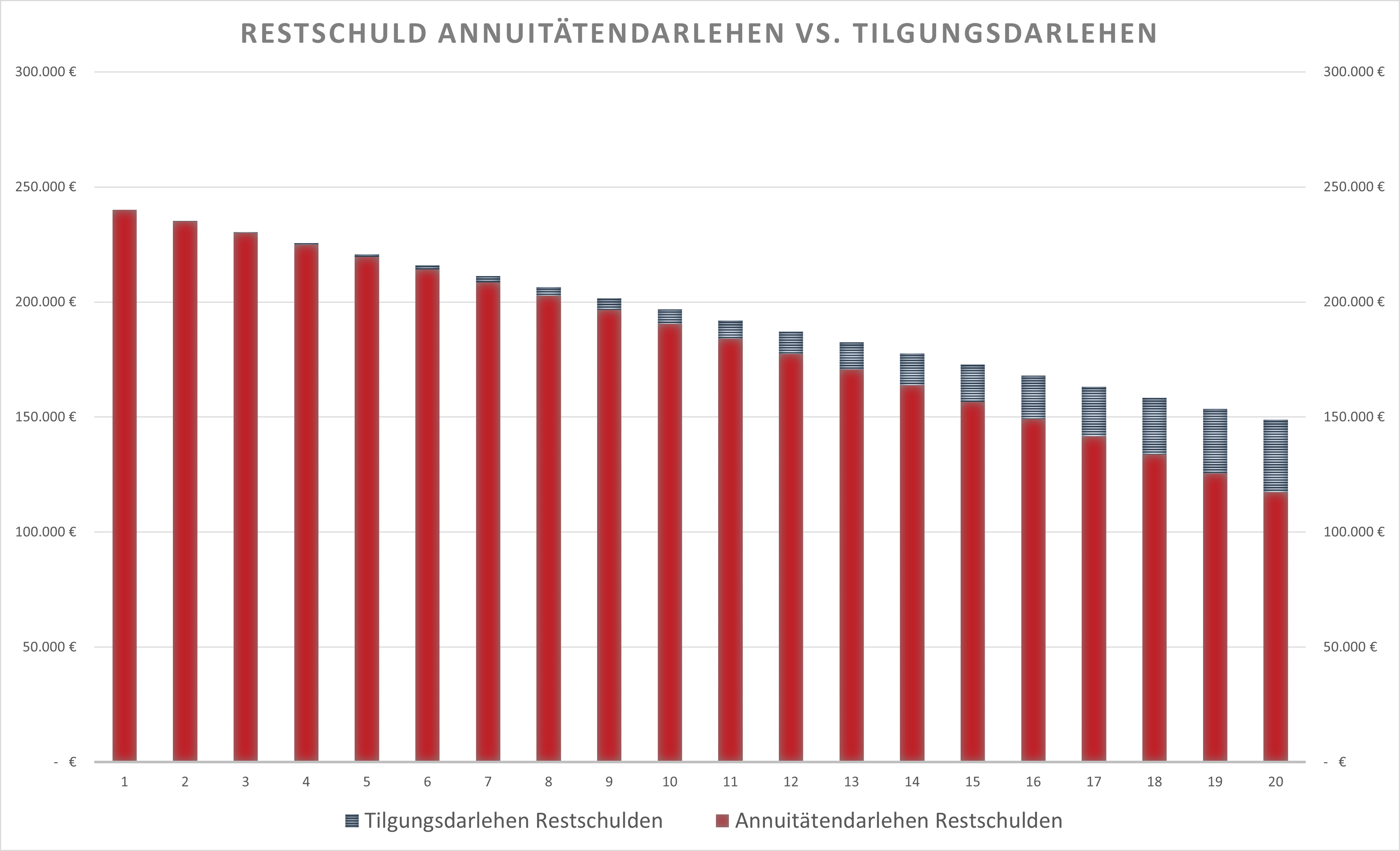

In dieser Grafik siehst du die Wirkung dieser “Nutzung der gesparten Zinsen für die Tilgung”.

Würdest du bei diesem Beispieldarlehen die Tilgung immer gleich lassen, wäre deine Restschuld nach 20 Jahren noch bei 148.000€. Bei einem Annuitätendarlehen sinkt sie auf 117.000€.

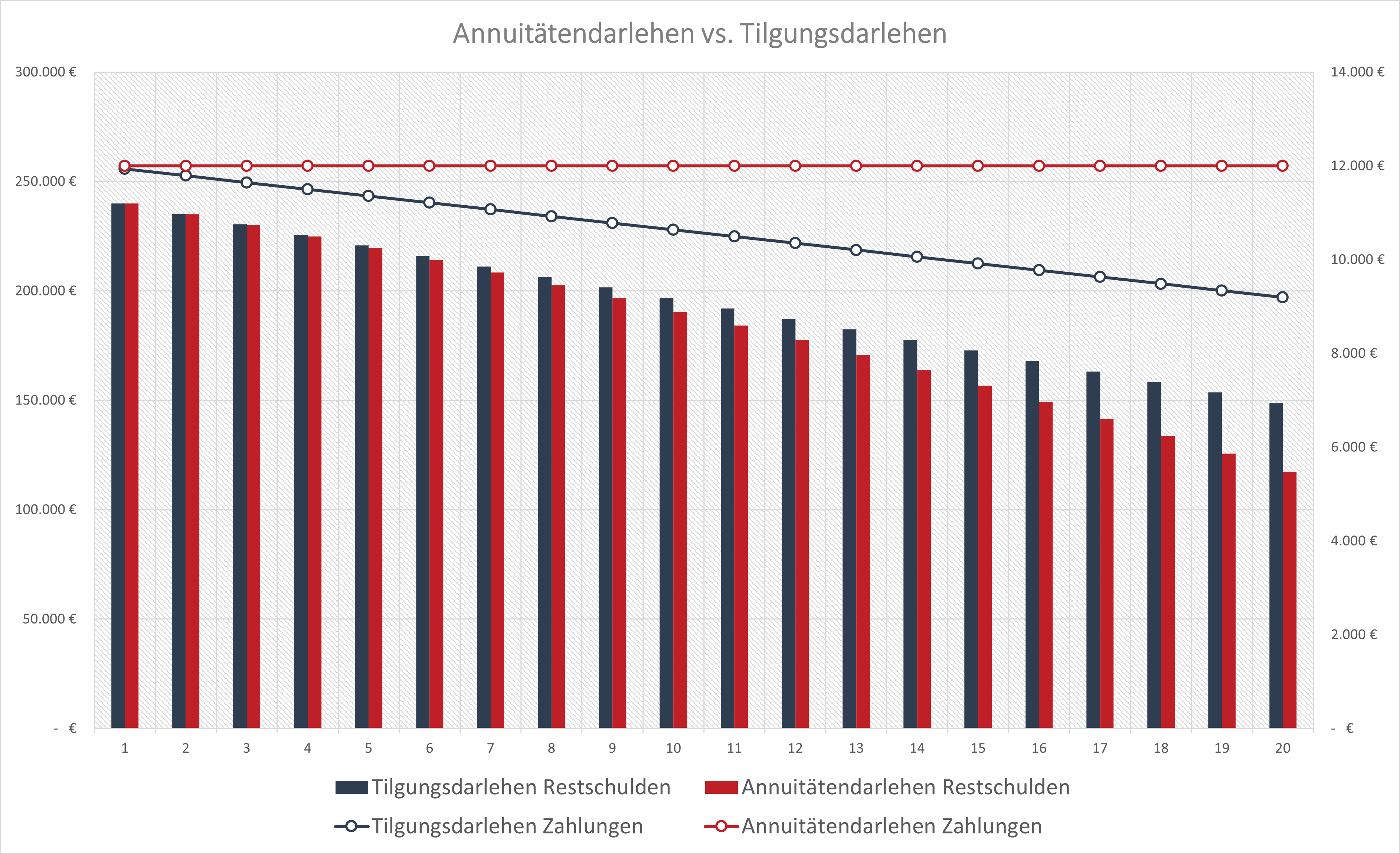

Den Grund dafür sieht man sehr gut, wenn man die jährlichen Raten von Tilgungsdarlehen und Annuitätendarlehen noch einzeichnet:

Während bei dem Tilgungsdarlehen die monatliche (jährliche) Rate immer geringer wird, bleibt die Rate beim Annuitätendarlehen gleich.

Die (interne) zusätzliche Tilgung beim Annuitätendarlehen senkt somit die Restschuld.

Annuitätendarlehen und Sondertilgungen

Als Kreditnehmer kannst du bei einem Annuitätendarlehen in der Regel 1x pro Jahr Sondertilgungen vornehmen, ohne dass hierfür zusätzliche Kosten anfallen.

Wichtig: Auch eine Sondertilgung ändert die monatliche Rate nicht. Sie sorgt lediglich dafür, dass die Restschuld am Ende der Zinsbindung geringer ist, bzw. du den Kredit früher zurückbezahlt hast.

Relevante Glossareinträge

Beleihungsauslauf

Kapitaldienstfähigkeit

Relevante Blogbeiträge

5 Sekunden Kreditlaufzeit Rechner

Wie viel Geld brauche ich für meine erste Immobilie?

Mit wie viel Prozent sollte ich meine Wohnung tilgen?