Was ist die Kapitaldienstfähigkeit?

Die Kapitaldienstfähigkeit ist die Fähigkeit eines Kreditnehmers, über die komplette Kreditlaufzeit, sämtliche Zins- und Tilgungszahlungen (eben den Kapitaldienst) vollständig erbringen zu können.

Bei der Kapitaldienstfähigkeit geht es bei einer Immobilienfinanzierung also darum, ob du nach der Investition noch genug Cashflow hast, um sämtliche Zahlungsverpflichtungen sowohl jetzt als auch zukünftig uneingeschränkt leisten zu können.

Die Kapitaldienstfähigkeit ist das Hauptargument, warum es als Investor immens wichtig ist, Immobilien mit einem positiven Cashflow zu kaufen. Bei Immobilien mit einem negativen Cashflow nimmt die Kapitaldienstfähigkeit mit jeder Immobilie ab, und irgendwann bist du rechnerisch nicht mehr in der Lage den Kapitaldienst für alle Immobilien zu erbringen.

Wie berechne ich die Kapitaldienstfähigkeit?

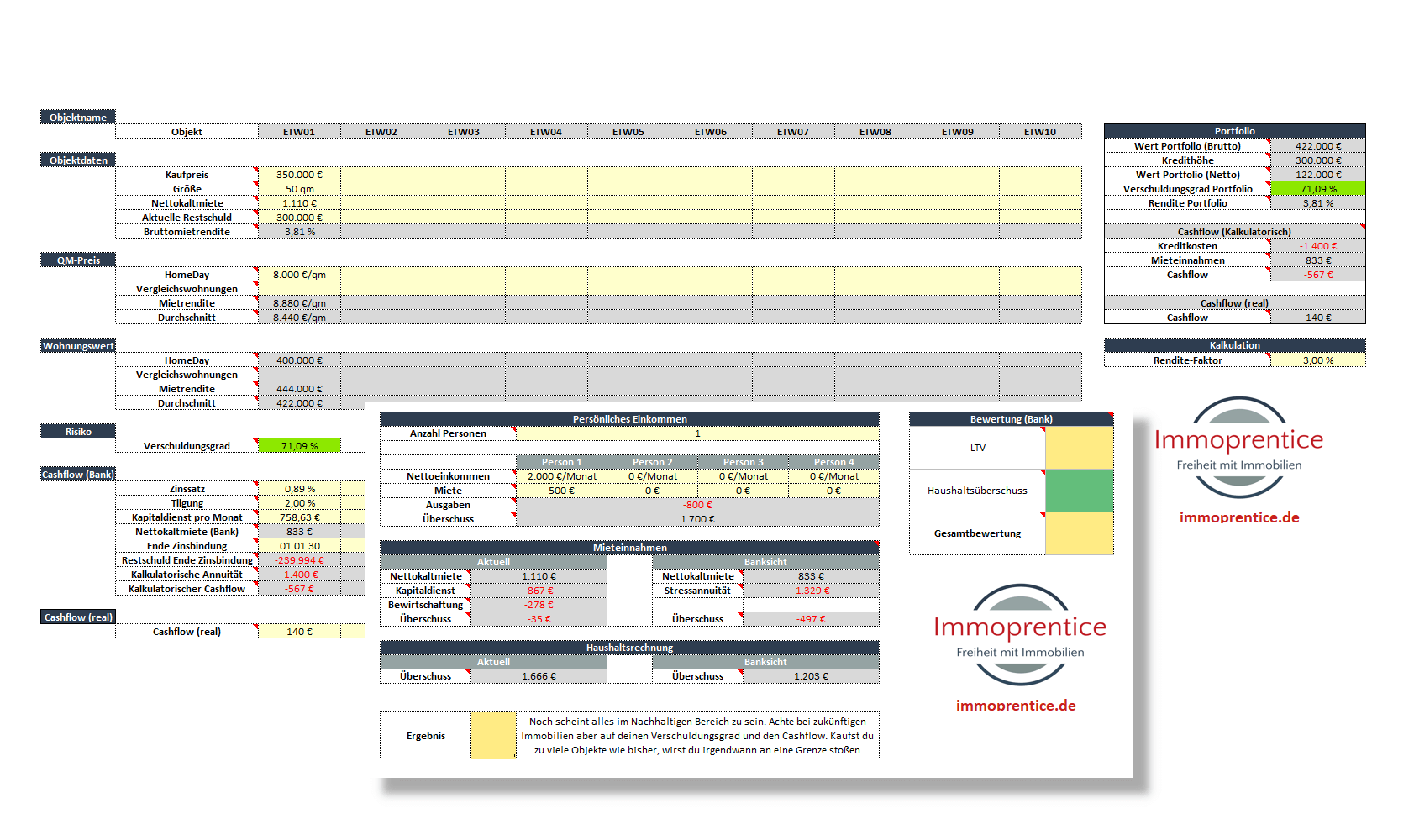

Deine Kapitaldienstfähigkeit kannst du leicht selbst berechnen, indem du deine Einnahmen und deine Ausgaben gegenüberstellst.

Nehmen wir hierfür eine Immobilie, die 400.000 € kostet und pro Jahr 12.000 € Nettokaltmiete generiert. Bei einer 100 % Finanzierung mit 1 % Zins und 2 % Tilgung hast du somit Kapitaldienstkosten von 12.000 € pro Jahr.

\text{Kapitaldienstkosten} = 400.000 * 3 \% = 12.000 €

Der heutige Cashflow dieser Immobilie ist daher 0 €.

\text{Kapitaldienstkosten} - \text{Einnahmen}= 12.000 € - 12.000 € = 0 €

Da die Zinsen nicht dauerhaft bei 1 % bleiben werden und du dir den Kapitaldienst für den Kredit auch zukünftig leisten können musst, wird die Bank für die Berechnung der Kapitaldienstfähigkeit zum Ende der Zinsbindung einen kalkulatorischen Zins ansetzen.

Dieser liegt in der Regel zwischen vier und sechs Prozent. Inklusive einer Tilgung von zwei Prozent musst du kalkulatorisch also eine Annuität von ca. 6 bis 8 Prozent tragen können.

Gehen wir davon aus, dass du die Zinsen für 10 Jahre festschreibst, so hast du am Ende der Laufzeit in diesem Fall noch ca. 316.000 € Restschuld. Rechnet deine Bank mit einem Zinssatz von 5 %, so hast du dann kalkulatorisch einen Kapitaldienst von

316.000 € * (5 \% + 2 \%) = 316.000 € * 7 \% = 22.120 €

Der Cashflow dieser Immobilie wird somit, rein rechnerisch, nach 10 Jahren massiv negativ, was deine Kapitaldienstfähigkeit stark verschlechtert.

\text{Kapitaldienstkosten} - \text{Einnahmen}= 22.120 € - 12.000 € = -10.120 €

Du hast auf einmal also eine Unterdeckung von 1.000 € pro Monat, die du anderweitig aufbringen können musst, damit deine Kapitaldienstfähigkeit für den Kredit erhalten bleibt.

Relevante Glossareinträge

Beleihungswert

Haushaltsrechnung

Annuitätendarlehen

Relevante Blogbeiträge

Warum der Cashflow bei Immobilien so wichtig ist

Wie viel Geld brauche ich für meine erste Immobilie?

Bis wie viel Euro finanziert die Bank mir meine Kapitalanlage-Immobilie?