Der Cashflow ist (aus meiner Sicht) einer der wichtigsten Kennzahlen für dein Immobilieninvestment.

In diesem Artikel gehe ich darauf ein, warum der Cashflow bei Immobilien zur Geldanlage so wichtig ist. Du fragst dich jetzt vielleicht: Warum sollte mich der Cashflow meiner Immobilie interessieren?

Reicht es nicht, wenn sich mein Geld besser verzinst als auf der Bank oder in Aktien? Geht immer alles gut und du willst nur wenige Immobilien kaufen, dann ist in der Tat nur die Rendite wichtig. Haben deine Immobilien jedoch zusätzlich einen positiven Cashflow, schaffst du dir zusätzlich einen Risikopuffer, verbesserst deine Situation für zukünftige Investitionen und hast bei deinem Investment mehr Spaß!

Im Folgenden möchte ich auf jeden der einzelnen Punkte tiefer eingehen. Insbesondere den Punkt “Immobilien mit positivem Cashflow verbessern deine Situation für zukünftige Investitionen” möchte ich dir mit einem Online-Rechner näher bringen. Denn nur wenn deine Immobilien einen positiven Cashflow haben, wirst du überhaupt die Möglichkeit haben, einen großen Immobilien-Bestand aufzubauen.

Immobilien mit positivem Cashflow machen mehr Spaß

Der Cashflow bei Immobilien ist für dich als Investor wichtig. Hast du einen positiven Cashflow, wächst dein Vermögen jeden Monat, ohne dass du etwas tun musst.

Bei einer Immobilie mit negativem Cashflow muss ich Monat für Monat Geld aus meinem privaten Einkommen zuschießen. Schaue ich auf mein Konto, verliere ich wegen einer Immobilie mit negativem Cashflow also Monat für Monat Geld.

Zwar spare ich das Geld eigentlich, weil es ja in die Tilgung der Immobilie fließt, aber ab der Anschaffung der Immobilie muss ich mich Monat für Monat für die nächsten Jahre finanziell einschränken.

Ein Investment, für das ich Geld bezahle und wo ich als Dankeschön jeden Monat noch Geld nachschießen muss, macht zumindest mir persönlich keinen Spaß! Das Investment fühlt sich dann eher nach einem Fernseher, den ich auf Raten gekauft habe an als nach einer guten Investition.

Immobilien mit negativem Cashflow sind riskanter

Passe bei Immobilien mit negativem Cashflow auf: Trägt sich eine Immobilie nicht von selbst, kommst du schnell in Bedrängnis, wenn du persönlich in finanzielle Schieflage gerätst.

Verlierst du dein Haupteinkommen, wirst du sehr schnell den Unterschied zwischen Immobilien mit positivem und Immobilien mit negativem Cashflow merken. Hast du eine Immobilie mit positivem Cashflow, ist dir dein eigenes Einkommen egal. Die Immobilie zahlt sich zu 100 Prozent von selbst ab. Du brauchst dein Einkommen nicht, um den Kredit komplett zu tilgen.

Anders bei Immobilien mit negativem Cashflow. Hier kommst du mit dem Kredit in Schwierigkeiten, sobald du deinen Job verlierst, da du dieses Einkommen nicht nur zum Leben, sondern auch zum Abzahlen deines Kredits brauchst.

Zwar sparst du mit jeder Rate fürs Alter, aber gleichzeitig belastest du dein finanzielles Polster mit jedem Monat Arbeitslosigkeit stärker als eigentlich nötig. In diesem Moment brauchst du Liquidität, nicht mehr Geld in deiner Alterssicherung.

Hier liegt das größte Risiko, warum immer wieder Immobilien zwangsversteigert werden. Sobald du kurzzeitig in finanzielle Schwierigkeiten kommst und den Kredit bei der Bank nicht mehr bedienen kannst, droht der Zwangsverkauf deiner Immobilie. Mit einer Immobilie mit positivem Cashflow kannst du mindestens sicher sein, dass du den Kredit weiterhin sicher bedienen kannst.

Immobilien mit negativem Cashflow machen zukünftige Käufe schwerer

Hat deine Immobilie einen negativen Cashflow, schränkst du deine Möglichkeit neue Immobilien zu kaufen mit jedem Objekt weiter ein,

Dieser Punkt ist die finanzielle Erklärung für den Punkt „Immobilien mit positivem Cashflow machen mehr Spaß“: Kaufst du eine Immobilie mit positivem Cashflow, so hast du ab dem Kauf jeden Monat mehr Geld, das du ausgeben kannst, weil die Immobilie sich komplett von allein abbezahlt und du sogar noch etwas rausbekommst. Glückwunsch! Der Überschuss wird sehr klein sein, aber er ist positiv. Dies wird auch deine Bank würdigen.

Hast du bereits eine Immobilie mit negativem Cashflow und du willst eine weitere Immobilie finanzieren, wird die Bank dich jetzt schlechter bewerten als vor deiner ersten Immobilie. Warum? Weil du pro Monat nun weniger Geld zur freien Verfügung hast als vor der ersten Immobilie!

Der finanzielle Spielraum für einen Kredit richtet sich gerade bei den ersten Objekten hauptsächlich nach deinem verfügbaren Einkommen. Sinkt dieses, sinkt entsprechend auch der Kreditrahmen, den du für weitere Kredite bekommst.

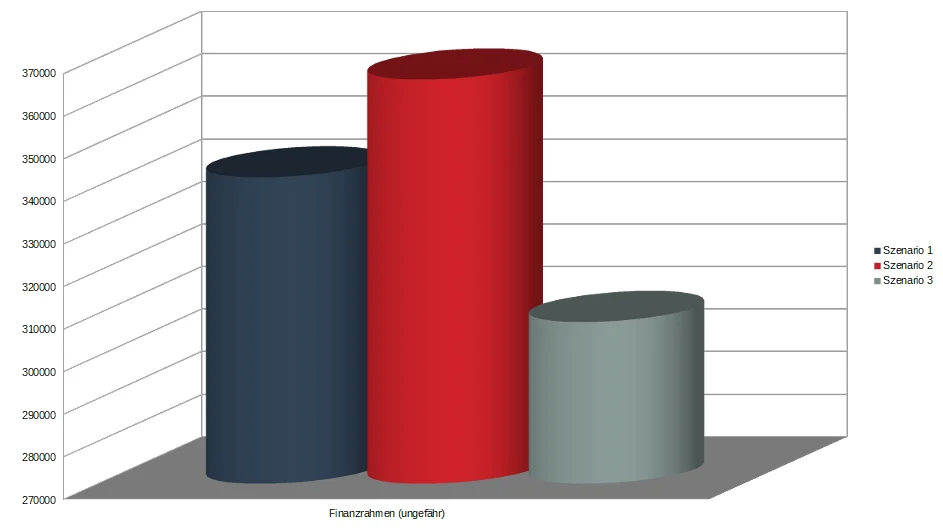

In der Tabelle unten habe ich dies noch einmal verdeutlicht. Du siehst dort anhand einiger Beispiele, wie sich verschiedene Tilgungsraten und Miethöhen auf deinen Finanzierungsrahmen für weitere Immobilienkäufe auswirken.

Wie wirken sich verschiedene Szenarien auf meinen Kreditrahmen aus?

Szenario 1

Szenario 2

Szenario 3

Monatliches Einkommen

3000

3000

3000

Mieteinnahmen

1500

1500

1200

Zinsen

-500

-500

-500

TIlgung

-700

-500

-700

Sonstige Kosten

-300

-300

-300

Cashflow

0

200

-300

Finanzierungsrahmen (ungefähr)

342000

365000

308000

Tabelle 1: Gewinn - und Renditeübersicht für verschiedene Investitionsmodelle für Immobilien.

Lass uns die drei beispielhaften Szenarien vergleichen: In Szenario (1) entschulden wir unsere erste Immobilie zwar schnell, weil wir eine sehr hohe Tilgung haben, aber dadurch haben wir monatlich weniger Geld übrig, weswegen unser Finanzierungsrahmen gegenüber Szenario (2) sinkt. Ähnliches sehen wir beim Vergleich der Szenarien (1) und (3): Dadurch dass wir unsere erste Wohnung schlecht vermieten, sinkt in Szenario (3) unser Finanzierungsrahmen für weitere Immobilien-Investments gegenüber der guten Vermietung in Szenario (1). Grob gesagt: Je schlechter der Cashflow, desto weniger Kredit gibt dir die Bank.

Die folgende Grafik zeigt dir anschaulich noch einmal den Finanzierungsrahmen der drei Szenarien.

Besitzt du schon eine Wohnung als Kapitalanlage, so wirkt sich der Cashflow dieser Wohnung direkt auf deinen möglichen Finanzierungsrahmen für weitere Investitionen aus.

Mit dem Immoprentice 5 Sekunden Kreditrahmen Rechner kannst du den Einfluss einer Immobilie mit positivem und mit negativem Cashflow auf deinen ungefähren Finanzierungsrahmen berechnen.

Falls du planst, nach deiner ersten Immobilie noch weitere Objekte zu kaufen ist es daher sehr wichtig, dass du, um später noch eine Finanzierung zu bekommen, darauf achtest, dass deine Immobilien einen positiven Cashflow haben und deine Haushaltsrechnung verbessern statt verschlechtern.

Nutze das Immoprentice Portfolio-Excel, um deine Haushaltsrechnung und den Cashflow deiner Immobilien aus Bankensicht zu sehen und zu sehen ob eine Immobilie sich positiv oder negativ auf deinen Finanzierungsrahmen auswirkt.

Falls dich das Thema “wie viele Immobilien kann ich finanzieren?” näher interessiert, schaue dir gerne auch einmal das Immoprentice Portfolio-Excel Tool an.

Dort kannst du deine persönlichen Einkünfte sowie all deine Immobilien eintragen und siehst wie du in der Haushaltsrechnung der Bank dastehst und wie die Bank den Cashflow deiner Immobilien bewertet.

So kannst du schnell und einfach sehen, ob eine neue Immobilie deinen Finanzierungsrahmen erweitert oder einschränkt

Wie kann ich den Cashflow meiner Immobilien steigern?

Sanierst und entwickelst du eine Immobilie, so kannst du auch ein anfänglich negatives Cashflow Objekt in die Gewinnzone entwickeln.

Die einfachste Möglichkeit bei einer Immobilie mit negativem Cashflow diesen zu steigern ist es, eine andere Immobilie, die günstiger ist, zu kaufen. Dieser Tipp klingt blöd, ich meine ihn aber ernst. Kaufst du eine Immobilie als Geldanlage, so darfst du dich nicht in eine bestimmte Immobilie verlieben. Rechnet sich eine Immobilie nicht, so solltest du sie nicht kaufen.

Bei Immobilien hast du — im Gegensatz zu anderen Anlagemöglichkeiten — einen sehr großen Gestaltungsspielraum. Im konkreten Einzelfall kann es daher trotzdem sinnvoll sein, eine Immobilie zu kaufen, die aktuell noch keinen positiven Cashflow hat, weil du die Immobilie entwickeln kannst. Bei einer Immobilie, die nach der ersten Rechnung einen negativen Cashflow hat, gibt es drei Stellschrauben, mit denen du die Immobilie entwickeln und deinen Cashflow verbessern kannst:

Die Finanzierungskosten senken

Kannst du die Finanzierungskosten für deinen Kauf senken? Kannst du eventuell durch zusätzliche Sicherheiten deine Zinskonditionen verbessern? Vielleicht kannst du der Bank noch eine Grundschuld auf einem anderen Objekt anbieten, sodass die Bank im Gegenzug den Zinssatz für dich erniedrigen kann. Jeden Euro, den du bei den Zinsen sparst, ist ein Euro, der den Cashflow deiner Immobilie positiver macht.

Die Einnahmesituation verbessern

Auch schon durch einfache Maßnahmen, wie die Vermietung eines bisher kostenlosen Stellplatzes, kannst du den Cashflow deiner Immobilie verbessern.

Kannst du die Immobilie entwickeln? Sobald du Immobilienbesitzer bist, hast du viele Gestaltungsmöglichkeiten, die du so bei anderen Anlageklassen nicht hast.

Gibt es bisher ungenutzte Flächen, die du zukünftig als Stellplätze gegen Geld vermieten kannst?

Erhältst du mehr Miete und alle anderen Faktoren bleiben gleich, hast du deinen Cashflow verbessert.

Mehr Eigenkapital einbringen

Kannst du vielleicht mehr Eigenkapital in die Finanzierung einbringen? Überlege dir, ob es wirklich die 100% Finanzierung sein muss. Eine Immobilie die bei einer 100% Finanzierung einen knapp negativen Cashflow hat, ist bei einer 80% Finanzierung vermutlich eine sichere Bank was den Cashflow angeht. Ein Beispiel hierfür siehst du in der folgenden Tabelle.

Szenario 1

Szenario 2

Szenario 3

Kaufpreis

100000

100000

100000

Mieteinnahmen

4000

4000

4000

Nicht umlagefähige Nebenkosten

-1000

-1000

-1000

Finanzierung

1

0.85

0.7

Zinskosten

-1600

-1360

-1120

Tilgungsosten

-2000

-1700

-1400

Cashflow

-600

-60

480

Tabelle 2: Der Cashflow einer Wohnung mit 4% Bruttomietrendite abhängig von der Höhe der Finanzierung.

Während die Beispielwohnung in Szenario 1 bei einer 100% Finanzierung einen negativen Cashflow hat, hast du in zweiten Szenario mit einer 85% Finanzierung schon eine Immobilie mit fast neutralem Cashflow. Im dritten Szenario hast du dann bei einer 70% Finanzierung schon einen positiven Cashflow von fast 500€.

Fazit

Wenn du es geschickt anstellst, und immer auf einen positiven Cashflow bei deinen Immobilien achtest, könnte dein Portfolio bald so aussehen…

Wenn du langfristigen Vermögensaufbau mit Immobilien betreiben möchtest, gibt es viele gute Gründe darauf zu achten, dass deine Immobilien einen positiven Cashflow haben. Ich hoffe, mit diesem Artikel konnte ich dir einige der Gründe aufzeigen, warum es wichtig ist auf einen positiven Cashflow bei deinen Immobilien zu achten.

Um schnell den Cashflow zu berechnen, nutze ich selbst den 5 Sekunden Cashflow Rechner aus diesem Artikel. Wenn eine Immobilie mit meiner geplanten Finanzierung nicht innerhalb eines Jahres einen positiven Cashflow hat, würde ich sie persönlich nicht kaufen, sondern lieber warten bis eine bessere Immobilie kommt.

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

Ein Kommentar zu „Warum der Cashflow bei Immobilien so wichtig ist“

Herzlichen Dank für den interessanter Post! Prima Tipp.