Bevor du dich auf die Suche nach renditestarken Immobilien begibst, solltest du wissen, wie hoch dein maximal möglicher Kreditrahmen bei der Bank ist.

Als angehender Immobilien-Investor stehst du vor deiner ersten Investition vor der Frage, wie viel Wohnung du dir am Anfang überhaupt leisten kannst. Auch ich habe mir damals die Frage gestellt “bis wie viel Euro finanziert die Bank mir meine Kapitalanlage-Immobilie?”. Erst wenn du diese Frage beantwortet hast, kannst du vernünftig auf Immobiliensuche gehen.

Grob finanziert die Bank circa das Hundertfache deines monatlichen Nettoeinkommens für eine werthaltige Kapitalanlage-Immobilie. Verdienst du 2.000 € Netto pro Monat, kannst du also circa 200.000 € finanzieren. Bei einem Nettoverdienst von 3.000 € pro Monat bekommst du entsprechend einen Kredit von ca. 300.000 € für deine Investition.

Grob überschlagen kannst du damit rechnen, dass du von der Bank für dein Immobilien-Investment das 100-fache deines monatlichen Nettoeinkommens als Kredit für deine Kapitalanlage-Immobilie bekommst.

Die Regel mit 90-110 Netto-Monatsgehältern ist eine erste grobe Richtschnur. Die tatsächlichen Werte für dich können je nach deiner Lebenssituation davon abweichen.

Banken interessieren sich für dein verfügbares monatliches Nettoeinkommen. Hast du zum Beispiel sehr hohe monatliche Ausgaben, zum Beispiel wegen laufenden Konsumkrediten, zieht die Bank diese von deinem verfügbaren Nettoeinkommen ab, was deinem möglichen Kreditrahmen entsprechend reduziert.

Das solltest du wissen: FAQs

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

In der Regel finanziert die Bank etwa das Hundertfache deines monatlichen Nettoeinkommens für eine werthaltige Kapitalanlage-Immobilie. Wenn du beispielsweise ein monatliches Nettoeinkommen von 2.000€ hast, kannst du ungefähr 200.000€ finanzieren. Bei einem Nettoeinkommen von 3.000€ pro Monat kannst du entsprechend einen Kredit von etwa 300.000€ für deine Investition erhalten.

Die Höhe des Kredits hängt von verschiedenen Faktoren ab, wie zum Beispiel deinem Eigenkapital, deiner Bonität, der Immobilienbewertung und den aktuellen Zinssätzen. Die Bank wird alle diese Faktoren berücksichtigen, um zu entscheiden, wie viel sie dir für deine Kapitalanlage-Immobilie finanzieren kann.

Dein Eigenkapital spielt eine entscheidende Rolle bei der Finanzierung deiner Kapitalanlage-Immobilie. Je mehr Eigenkapital du einbringen kannst, desto höher ist die Wahrscheinlichkeit, dass die Bank dir einen Kredit gewährt. Außerdem kann ein höheres Eigenkapital zu besseren Konditionen, wie niedrigeren Zinssätzen, führen.

Um deine Chancen auf eine erfolgreiche Finanzierung zu erhöhen, solltest du zunächst an deiner Bonität arbeiten, indem du beispielsweise deine Schulden reduzierst und einen guten Schufa-Score aufrechterhältst. Außerdem ist es hilfreich, mehr Eigenkapital einzubringen und eine solide Finanzplanung vorzulegen. Informiere dich auch über verschiedene Finanzierungsmöglichkeiten und vergleiche die Konditionen verschiedener Banken, um das beste Angebot zu finden.

Verfügbarer Kreditrahmen abhängig vom monatlichen Nettoeinkommen

Um dir einen schnellen Überblick zu geben, wie hoch dein Kreditrahmen bei deinem aktuellen Nettoeinkommen ungefähr ist, habe ich in der untenstehenden Tabelle ein paar konkrete Beispielwerte für dich berechnet. So kannst du schnell sehen, wie viel Kredit du, zum Beispiel bei 3000 € Nettoeinkommen, bekommst.

Bei meinen Berechnungen gehe ich davon aus, dass du “normale” Verbindlichkeiten hast und prinzipiell kreditwürdig bist. Auf welche Besonderheiten du als Immobilien-Investor bezüglich Kreditwürdigkeit achten musst, habe ich in meinem Artikel “Was bedeutet ein Schufa Basisscore von 98 für mich als Immobilien Investor?” näher beleuchtet.

Nettoeinkommen

Kreditrahmen

2.000€

180.000 – 230.000€

2.250€

200.000 – 260.000€

2.500€

225.000 – 290.000€

2.750€

250.000 – 320.000€

3.000€

270.000 – 350.000€

3.500€

320.000 – 400.000€

4.000€

360.000 – 460.000€

4.500€

410.000 – 520.000€

5.000€

450.000 – 570.000€

5.500€

500.000 – 630.000€

6.000€

540.000 – 690.000€

6.500€

585.000 – 750.000€

7.000€

640.000 – 800.000€

Verfügbarer Kreditrahmen abhängig vom Bruttojahreseinkommen

Wenn du schnell erfahren möchtest, wie hoch dein Kreditrahmen bei deinem aktuellen Jahresbruttoeinkommen ungefähr ist, schaue in der untenstehenden Tabelle nach.

Jahresbruttoeinkommen

Kreditrahmen

30.000€

150.000 -185.000€

40.000€

190.000 – 235.000€

50.000€

230.000 – 280.000€

60.000€

270.000 – 320.000€

70.000€

300.000 – 370.000€

80.000€

340.000 – 410.000€

90.000€

380.000 – 460.000€

100.000€

420.000 – 520.000€

110.000€

460.000 – 570.000€

120.000€

500.000 – 620.000€

130.000€

550.000 – 670.000€

140.000€

590.000 – 720.000€

150.000€

630.000 – 780.000€

Wie wirkt sich ein zusätzliches Einkommen auf den Kreditrahmen aus?

Hast du neben deinem normalen Lohn noch weitere Einkommen, wie zum Beispiel eine gut vermietete Immobilie, vergrößert sich dein Kreditrahmen für weitere Immobilien-Investments.

Die Bank betrachtet bei deinem Finanzierungsrahmen immer dein gesamtes verfügbares Nettoeinkommen.

Hast du also weitere, regelmäßige und nachhaltige Einkommensströme, kann die Bank diese bei der maximal möglichen Kredithöhe berücksichtigen.

Ein möglicher zusätzlicher Einkommensstrom ist zum Beispiel eine vermietete Immobilie. Hast du eine vermietete Immobilie, kannst du in der folgenden Tabelle nachschauen um wie viel diese Immobilie deinen Kreditrahmen erweitert oder reduziert.

Monatlicher Cashflow aus Immobilie

Erweiterung Kreditrahmen

100€

8000 – 12.000

200€

16.000 – 24.000

300€

24.000 – 36-000

400€

32.000 – 48.000

500€

40.000 – 60.000

600€

48.000 – 72.000

700€

56.000 – 84.000

800€

64.000 – 96.000

Willst die konkreten Werte für dich persönlich berechnen, kann ich dir den Immoprentice 5 Sekunden Kreditrahmen Rechner empfehlen. Um es dir einfach zu machen, binde ich dir hier den Rechner direkt ein. Spiele am besten ein bisschen mit den Zahlen herum, um ein Gefühl für deinen voraussichtlichen, möglichen Kreditrahmen zu bekommen.

Wie bewertet die Bank den Cashflow aus Immobilien?

Beim Cashflow deiner Immobilien rechnet die Bank mit einer Stressannuität von 8 % und mehr. Immobilien, die nur knapp Cashflow-positiv sind, reduzieren, deinen Kreditrahmen somit gegebenenfalls sogar.

Beim Cashflow aus Immobilien rechnet die Bank deutlich konservativer als du. Für dich (und mich) ist der Cashflow einer Immobilie das, was nach Abzug aller Kosten, der Instandhaltungsrücklage und der Bankrate an Geld übrig bleibt.

Die Bank rechnet hierbei aber nicht mit deiner aktuellen Rate, sondern mit einer Stressannuität. Deine aktuelle Annuität (Zins + Tilgung) liegt vermutlich irgendwo zwischen drei und vier Prozent. Viele Banken rechnen für den Cashflow einer Immobilie aber mit einer Annuität von circa acht Prozent.

Um die Tabelle oben richtig zu verwenden, solltest du daher den Cashflow deiner Immobilie mit einer Annuität von 8 % berechnen, statt mit deiner aktuellen, tatsächlichen Annuität.

Du willst wissen, wie der Cashflow deiner Immobilie aus Sicht der Bank ist? Berechne mit dem Immoprentice Kalkulationstool den Cashflow, den die Bank in der Stressannuität für deine Immobilie ansetzt und ob deine Immobilie auch mit der Stressannuität noch einen positiven Cashflow hat.

Dieser Unterschied in der Bewertung ist der Grund, warum eine Immobilie mit einem niedrigen Cashflow deinen verfügbaren Kreditrahmen senkt.

Wenn du ein gutes Einkommen hast, kannst du dir zwar viele Immobilien kaufen, aber du zehrst hier von deiner privaten Bonität.

Kaufst du Immobilien, die bei der Berechnung der Bank einen negativen Cashflow haben, finanziert dich die Bank ab einem bestimmten Punkt nicht mehr, da dein Cashflow auf dem Papier negativ ist.

Willst du mehr als nur eine Immobilie kaufen, solltest du daher darauf achten, gleich zu Beginn etwas Immobilie zu kaufen, die eine gute Rendite hat. Um mehr darüber zu erfahren, was eine gute Rendite bei Immobilien ist, und wie du Immobilien mit einer guten Rendite finden kannst, kann ich dir meinen Artikel “Was ist eine gute Rendite bei Immobilien?” empfehlen.

Warum rechnet die Bank mit so einer hohen Stressannuität?

Die Bank muss bei deiner Immobilie intern mit einer so hohen Stressannuität rechnen, weil sie viel aus Gesichtspunkten der Risikominimierung viel konservativer rechnen muss als du. Aktuell befinden wir uns in einer extremen Niedrigzinsphase, die vermutlich nicht ewig anhalten wird.

Eine Annuität von 8 % war vor einigen Jahren etwas ganz Normales. Es ist daher historisch gesehen sehr wahrscheinlich, dass wir in den nächsten zwanzig Jahren auch wieder solche Zinsen haben werden.

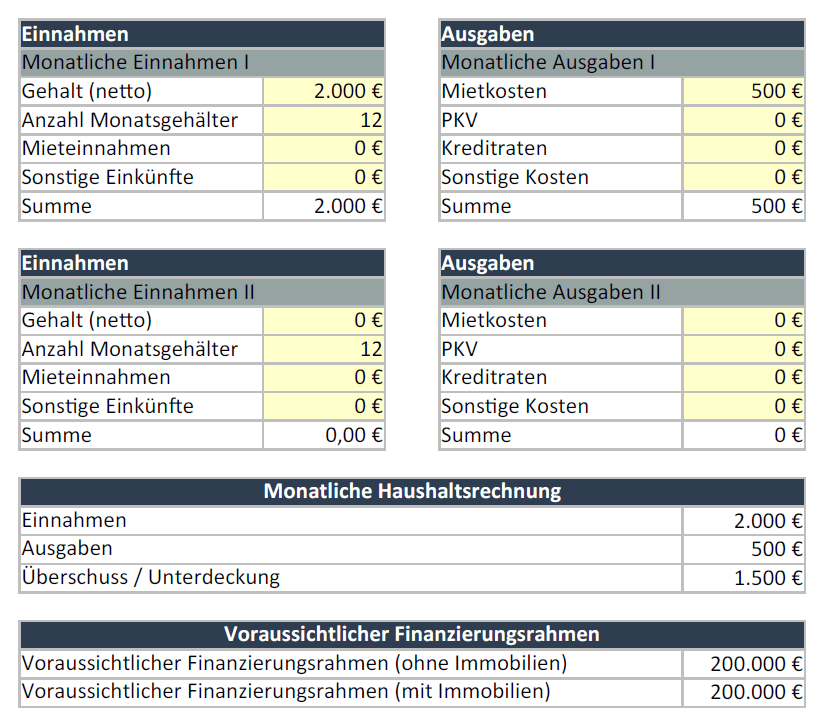

Um dir die Ermittlung deines Finanzierungsrahmens einfach zu machen, habe ich ein Excel-Tool geschaffen, mit dem du deinen vermutlichen Finanzierungsrahmen einfach ermitteln kannst: das Immoprentice Finanzierungsrahmen Excel.

Erfasse einfach deine Einnahmen und Ausgaben sowie dein Vermögen und deine Verbindlichkeiten und das Tool berechnet den Kreditrahmen, den Banken dir vermutlich für dein Immobilien-Investment geben werden.

Damit das Ergebnis optimal auf deine persönliche Situation angepasst ist, kannst du alle hinterlegten Berechnungsformeln zusätzlich konfigurieren und die Berechnung somit für dich personalisieren.

Wie beeinflusst die Bewertung der Immobilie in die Höhe der maximalen Finanzierung?

Neben deiner persönlichen Bonität spielt auch die Bewertung der Immobilie durch die Bank in die maximale Kredithöhe rein, die du für eine Kapitalanlage-Immobilie bekommen kannst.

Die Bewertung der Immobilie spielt neben deiner persönlichen Bonität natürlich ebenfalls eine entscheidende Rolle.

Der Grund hierfür ist einfach: Die Immobilie besichert deinen Kredit!

Willst du eine Immobilie für 500.000 € kaufen, die Bank wertet diese Immobilie aber nur mit einem Wert von 200.000 € ein, musst du mit deiner persönlichen Bonität für einen Kredit von 300.000 € bürgen.

Aus Sicht der Bank handelt es sich effektiv gesehen um 300.000 € unbesicherten Kredit.

Ob deine Bonität entsprechend dafür gut genug ist, und ob die Bank das auch so sieht ist fraglich.

Wie die Bank deine Immobilie bewertet ist ein komplexes Thema und würde an dieser Stelle den Rahmen sprengen.

Nutze die Tools aus diesem Artikel um deinen Kreditrahmen für Immobilien-Investitionen besser einschätzen zu können. Achte vor allem darauf, dass du renditestarke Immobilien kaufst, damit du auch zukünftig noch wachsen kannst.

Als angehender Investor, der seine erste Immobilie kaufen möchte, solltest du wissen, bis wie viel Euro die Bank dir deine erste Kapitalanlage-Immobilie finanziert. Grob kannst du damit rechnen, dass du für eine werthaltige Immobilie von der Bank einen Kredit über das Hundertfache deines verfügbaren Nettoeinkommens bekommst.

Achte bei vermieteten Immobilien aber darauf, dass die Bank beim Cashflow viel konservativer rechnet als du. Stelle daher von Beginn an sicher, dass du eine Immobilie mit guter Rendite einkaufst.

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

")