Ein erfolgreiches Immobilien-Portfolio aufbauen: Was sind die Schlüsselstrategien, um erfolgreich zu sein?

Du träumst davon, ein erfolgreiches Immobilienportfolio aufzubauen, das dir ein stetiges Einkommen und finanzielle Sicherheit bietet? Du bist nicht allein. Viele Menschen sehen einem Investment in Immobilien eine hervorragende Möglichkeit, ihr Vermögen zu mehren und ein passives Einkommen zu generieren und wollen sich deswegen ein Immobilienportfolio aufbauen.

Doch der Weg dorthin kann verwirrend und voller Herausforderungen sein. Wo fängst du an? Wie findest du die richtigen Immobilien? Und wie verwaltest du dein Portfolio effektiv? In kurz kann man es vielleicht wie folgt zusammenfassen:

Der Schlüssel zum Aufbau eines erfolgreichen Immobilienportfolios liegt in der richtigen Strategie, der Auswahl der passenden Immobilien und einer effizienten Verwaltung deines Portfolios.

Aber das greift natürlich zu kurz. In diesem Artikel will ich daher mit dir dediziert auf diese Fragen eingehen und dir einen detaillierten Leitfaden an die Hand geben, wie du dein eigenes Immobilienportfolio aufbauen kannst.

Eine Einzelimmobilie oder ein ganzes Portfolio? Lass’ uns in diesem Artikel die Unterschiede und die Vor- und Nachteile ansehen.

Wir werden die Vorteile eines Immobilienportfolios gegenüber einzelnen Immobilieninvestitionen diskutieren, verschiedene Immobilienstrategien vorstellen und dir zeigen, wie du dein Portfolio effizient verwalten kannst.

Zusätzlich werden wir auch kurz die Vor- und Nachteile einer Immobilien GmbH im Zuge eines Immobilien-Portfolios anreißen und einige der häufigsten Fragen beantworten, die angehende Immobilieninvestoren haben.

Egal, ob du gerade deine erste Immobilie gekauft hast oder bereits ein erfahrener Vermieter bist, dieser Artikel wird dir hoffentlich wertvolle Einblicke und praktische Tipps geben, um dein Immobilienportfolio erfolgreich aufzubauen und zu verwalten. Also, lass uns loslegen und den Weg zur finanziellen Freiheit durch Immobilieninvestitionen beschreiten!

Das solltest du wissen: FAQs

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

Die wichtigsten Schritte zum Aufbau eines erfolgreichen Immobilienportfolios sind die Auswahl der richtigen Immobilien, eine solide Finanzierung und die effiziente Verwaltung deines Portfolios. Der Aufbau deines Portfolios beginnt mit der Suche nach Immobilien an guten Standorten, die ein hohes Potenzial für Mieteinnahmen und Wertsteigerungen bieten, geht über eine Finanzierung, die auch langfristig tragfähig ist, und endet damit, dass du regelmäßig die finanzielle Performance deines Portfolios überwachst, um rechtzeitig gegensteuern zu können, wenn etwas schiefläuft.

Ein Immobilienportfolio bietet dir eine bessere Diversifikation, minimiert dein Risiko und ermöglicht optimierte Steuergestaltung. Dadurch, dass du dein Kapital auf mehrere Immobilien verteilst, bist du nicht von der Leistung einer einzigen Immobilie abhängig. Fällt eine Immobilie aus oder verliert an Wert, können die anderen Immobilien im Portfolio diese Verluste ausgleichen. Außerdem kannst du durch die zeitliche Steuerung von Sanierungen und Modernisierungen steuerliche Abschreibungen maximieren und gezielt Kosten in Jahren mit hohen Überschüssen erzeugen, um deine Steuerlast zu senken.

Zu den effektivsten Strategien beim Aufbau eines Immobilienportfolios gehören die 'Buy and Hold'-Strategie und die 'Fix & Flip'-Strategie. Bei 'Buy and Hold' kaufst du Immobilien, um sie langfristig zu halten und von Mieteinnahmen und Wertsteigerungen zu profitieren. Diese Strategie erfordert Geduld, ist aber gerade zur Altersvorsorge optimal. Bei 'Fix & Flip' kaufst du Immobilien, renovierst sie und verkaufst sie dann mit Gewinn. Diese Strategie kann dir kurzfristige Gewinne bringen, ist aber mit einem höheren Risiko verbunden und ist weniger tolerant, wenn du Fehler machst.

Es gibt hier kein klassisches 'besser'. Die Entscheidung privat oder GmbH musst du individuell, abhängig vom deinem Standort und deinen Zielen treffen. Der Aufbau eines Immobilienportfolios in einer GmbH bietet dir steuerliche Vorteile und kann dein persönliches Vermögen schützen. Bei einer Immobilien GmbH werden deine Einnahmen zum Beispiel nur mit ca. 16% Körperschaftssteuer statt bis zu 42% persönlichem Steuersatz versteuert. Allerdings ist der administrative Aufwand höher, es entstehen zusätzliche laufende Kosten und du verlierst die Möglichkeit die Immobilie nach 10 Jahren steuerfrei zu verkaufen.

Einfach gesprochen ist ein Immobilienportfolio ist im Grunde nur eine Sammlung von verschiedenen Immobilien, die dir gehören.

Wenn du dich mit dem Gedanken trägst, in Immobilien zu investieren, wirst du früher oder später auf den Begriff “Immobilienportfolio” stoßen.

Aber was genau ist eigentlich ein Immobilienportfolio und warum ist es so wichtig für angehende und erfahrene Immobilieninvestoren?

Lass uns das einmal genauer betrachten.

Definition und Erklärung des Begriffs Immobilienportfolio

Einer der Hauptvorteile von einem Immobilienportfolio ist, dass du dein Risiko streust und so kein Klumpenrisiko — wie mit einer einzelnen Immobilie — mehr hast.

Ein Immobilienportfolio ist im Grunde genommen eine Sammlung von Immobilien, die ein Investor besitzt und verwaltet.

Diese Immobilien können aus verschiedenen Typen bestehen, wie zum Beispiel Wohngebäuden, Gewerbeimmobilien oder Grundstücken.

Der Hauptzweck eines Immobilienportfolios ist es, durch Mieteinnahmen und Wertsteigerungen der Immobilien einen Gewinn zu erzielen und ein Immobilienportfolio ist einfach nur eine Sammlung von Immobilien.

Ein Immobilienportfolio ist aber auch mehr als nur die Summe seiner Teile.

Ein gut diversifiziertes Immobilienportfolio kann dir helfen, Risiken zu minimieren und gleichzeitig deine Rendite zu maximieren.

Es ermöglicht dir, deine Investitionen über verschiedene Immobilienarten, Standorte und Marktbedingungen zu verteilen.

So kannst du etwa den monatlichen Cashflow deines Immobilienportfolios steigern, indem du in Immobilien mit hohen Mieteinnahmen investierst, oder du kannst auf langfristige Wertsteigerungen setzen, indem du in aufstrebende Märkte investierst.

Unterschied zwischen einem Immobilienportfolio und einem Investment in einzelne Immobilien?

Neben der besseren Diversifikation hast du mit einem großen Immobilienportfolio vor allem auch mehr Arbeit als mit einer einzelnen Immobilie.

Der Hauptunterschied zwischen einem Immobilienportfolio und einzelnen Immobilieninvestitionen liegt in der Diversifikation.

Während du bei einer einzelnen Immobilieninvestition dein gesamtes Kapital in eine einzige Immobilie investierst, erlaubt dir ein Immobilienportfolio, dein Kapital auf mehrere Immobilien zu verteilen.

Dies hat den Vorteil, dass du nicht alle Eier in einen Korb legst.

Sollte eine deiner Immobilien aus irgendeinem Grund an Wert verlieren oder keine Mieteinnahmen generieren, hast du immer noch die anderen Immobilien in deinem Portfolio, die weiterhin Gewinne erzielen.

Das trägt dazu bei, das Risiko deiner Investitionen insgesamt zu reduzieren.

Ob du nun planst, ein großes Immobilienimperium aufzubauen oder einfach nur ein zusätzliches Einkommen durch Mieteinnahmen zu generieren, ein gut diversifiziertes Immobilienportfolio kann ein mächtiges Werkzeug auf deinem Weg zum Erfolg sein.

Warum ein Portfolio aus mehreren Immobilien aufbauen?

Du fragst dich vielleicht, warum du überhaupt ein Immobilienportfolio aufbauen solltest.

Ist es nicht einfacher und weniger riskant, einfach eine einzelne Immobilie zu kaufen und zu vermieten?

Nicht unbedingt.

Der Aufbau eines Immobilienportfolios kann tatsächlich eine Reihe von Vorteilen bieten, die über das hinausgehen, was du mit einer einzelnen Immobilieninvestition erreichen kannst.

Vorteile eines Immobilienportfolios für den Vermögensaufbau

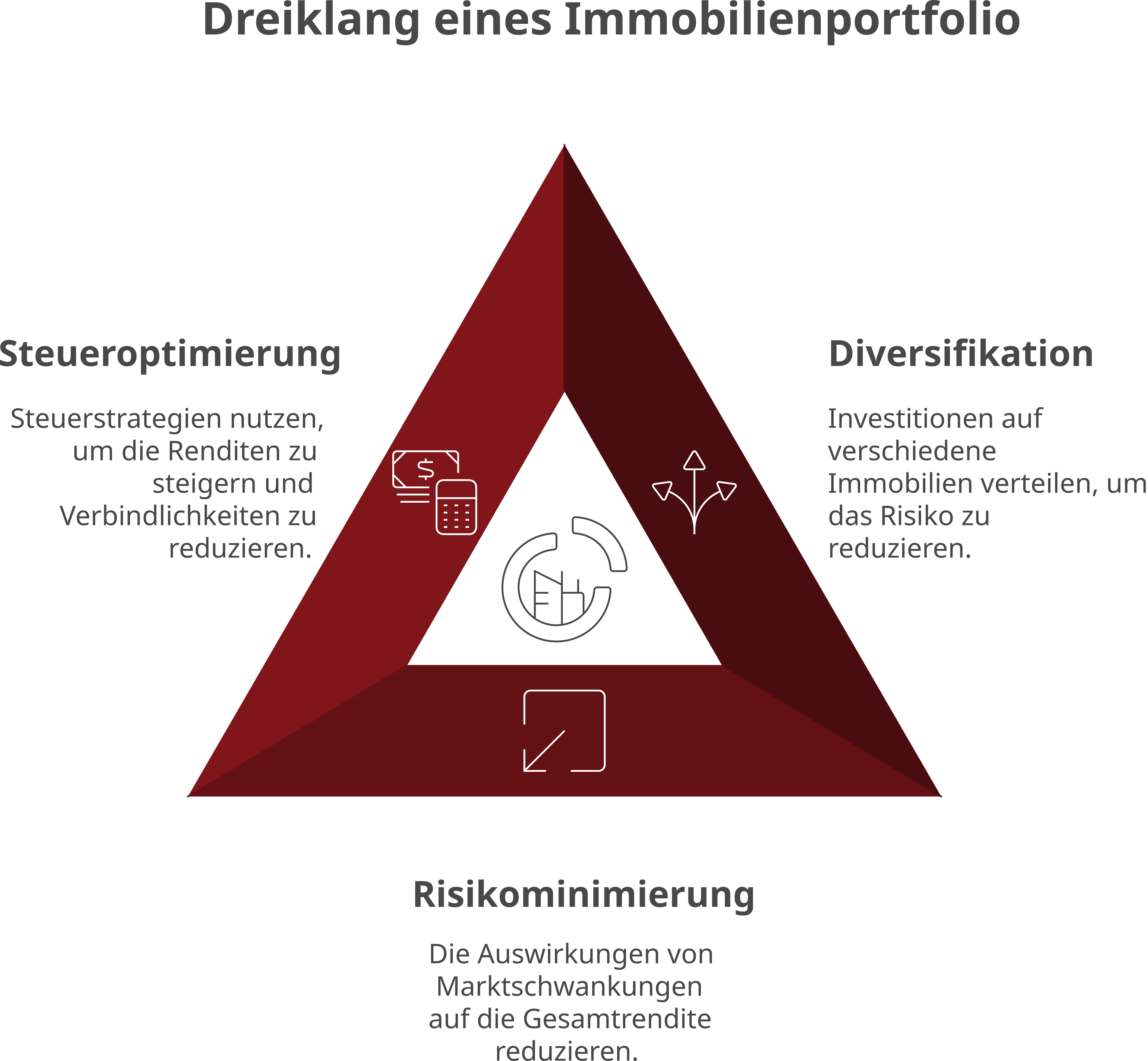

Ein Immobilienportfolio hat gegenüber einer einzelnen Immobilie drei große Vorteile: Es bietet eine bessere Diversifikation, minimiert dein Risiko und bietet dir optimierte Steuersparmöglichkeiten (und dadurch wiederum potenziell höhere Renditen).

Diversifikation

Klar, mit mehr als nur einer Immobilie ist deine Diversifikation besser. Marktschwankungen oder Probleme mit einzelnen Immobilien werden somit besser ausgeglichen.

Einer der Hauptvorteile des Aufbaus eines Immobilienportfolios ist die Diversifikation.

Wie bereits erwähnt, ermöglicht dir ein Portfolio, dein Kapital auf mehrere Immobilien zu verteilen, anstatt alles auf eine einzige Immobilie zu setzen.

Dies kann dazu beitragen, das Risiko zu reduzieren, da du nicht von der Leistung einer einzigen Immobilie abhängig bist.

Wenn eine deiner Immobilien an Wert verliert oder keine Mieteinnahmen generiert, können die anderen Immobilien in deinem Portfolio diese Verluste ausgleichen.

Dreiklang beim Aufbau eines Immobilienportfolios: Risikominimierung, Diversifikation und Steueroptimierungen

Ist dein Portfolio groß genug, können die “noch laufenden” Immobilien Ausfälle anderer Immobilien eigenständig untereinander ausgleichen.

Die Einnahmen aus deiner Vermietung schwanken so deutlich weniger und sind besser planbar.

Risikominimierung

Mit nur einer Immobilie hast du maximales Risiko: Fällt dein Mieter aus, fallen alle deine Einnahmen zu 100% weg.

Ein weiterer Vorteil eines Immobilienportfolios ist die Risikominimierung.

Durch die Investition in verschiedene Arten von Immobilien und in verschiedene geografische Gebiete kannst du das Risiko von Marktschwankungen und lokalen wirtschaftlichen Problemen reduzieren.

Wenn zum Beispiel der Immobilienmarkt in einer bestimmten Stadt oder Region schwächelt, könnten deine Immobilien in anderen Gebieten immer noch gut abschneiden.

Stell dir ein Extrembeispiel vor, wo du nur eine einzige Immobilie hast. Fällt dein Mieter aus oder bezahlt die Miete nicht mehr, hast du auf einmal gar keine Einnahmen mehr.

Du musst die Immobilie zu 100% aus deinem Privateinkommen stützen.

Das Gleiche gilt, wenn ein Standort auf einmal abstürzt (zum Beispiel, weil ein großer Arbeitgeber wegbricht und die Nachfrage nach Wohnraum einbricht), oder ein großes Neubaugebiet gebaut wird und die Mietpreise in den Keller gehen.

Hast du ein Portfolio von 100 Immobilien und eine fällt aus, kompensieren die Einnahmen der anderen 99 Immobilien diesen Ausfall.

Bessere Steuer-Gestaltungsmöglichkeiten

Mit einem großen Immobilienportfolio hast du zuletzt auch deutlich bessere steuerliche Gestaltungsmöglichkeiten, zum Beispiel, wenn es darum geht, dass du im aktuellen Jahr Kosten erzeugen musst.

Schließlich ermöglicht der Aufbau eines Immobilienportfolios dir potenziell auch bessere Steuersparmöglichkeiten.

Hast du in einem Jahr einen großen Überschuss erwirtschaftet, würdest du diesen Überschuss vielleicht gerne verwenden, um Modernisierungen und Sanierungen an Immobilien durchzuführen, um so deine Steuerlast zu senken.

Wenn du nur eine einzige Immobilie besitzt, muss genau diese Immobilie in genau diesem Jahr frei sein, damit du die entsprechende Sanierung / Modernisierung durchführen kannst.

Besitzt du ein Portfolio von 20 Immobilien, ist die Chance, dass eine davon in diesem Jahr frei wird und dir als Kostenblock dienen kann, deutlich höher.

Hier noch einmal eine Tabelle, die die Vor- und Nachteile zwischen einer einzelnen Immobilie und einem Immobilienportfolio zusammenfasst:

Übersichtstabelle mit den Vor- und Nachteilen zwischen einer Einzelimmobilie und einem Portfolio aus mehreren Immobilien.

Merkmal

Einzelimmobilie

Immobilienportfolio

Risikostreuung

Geringer, da das Risiko auf eine Immobilie konzentriert ist.

Höher, da das Risiko über mehrere Immobilien verteilt ist.

Kapitalbedarf

Geringer im Vergleich.

Höher, da mehr Kapital benötigt wird, um mehrere Immobilien zu erwerben.

Verwaltungsaufwand

Geringer, da nur eine Immobilie verwaltet werden muss.

Höher, da die Verwaltung von mehreren Immobilien mehr Zeit und Ressourcen erfordert.

Einkommenspotential

Begrenzt auf die Einkünfte aus einer Immobilie.

Höher, durch Einkommen aus mehreren Immobilien.

Marktexposition

Begrenzt auf einen Markt oder eine Region.

Möglichkeit über verschiedene Märkte oder Regionen diversifiziert zu sein.

Flexibilität

Weniger flexibel in Bezug auf Strategieanpassungen.

Flexibler, da verschiedene Strategien auf unterschiedliche Immobilien im Portfolio angewendet werden können.

Liquidität

Kann begrenzt sein, abhängig von Marktbedingungen.

Potenziell höher, durch die Möglichkeit, einzelne Immobilien zu verkaufen, ohne das gesamte Portfolio zu liquidieren.

Steueroptimierung

Begrenztere Möglichkeiten.

Größere Möglichkeiten durch verschiedene Eigentumsstrukturen und steuerliche Abschreibungen.

Wie man ein Immobilienportfolio aufbaut

Jetzt, da wo wir die Vorteile eines Immobilienportfolios beleuchtet haben, steht die Frage im Raum, wie du dein eigenes Portfolio aufbauen kannst.

Tatsächlich ist das eigentlich sehr einfach!

Die Schritte zum Aufbau eines guten Immobilien-Portfolios sind nämlich fast dieselben wie beim Kauf einer guten Einzelimmobilie. Nur, dass du es mehrfach hintereinander machst.

Aber schauen wir uns das ganze einfach einmal Schritt-für-Schritt an!

Auswahl der richtigen Immobilien

Wie auch beim Kauf einer einzelnen Immobilie beginnt es beim Aufbau eines Immobilienportfolios damit, dass du gute Immobilien findest.

Der erste Schritt beim Aufbau eines Immobilienportfolios ist die Auswahl der richtigen Immobilien.

Dabei solltest du verschiedene Faktoren berücksichtigen, wie zum Beispiel den Standort, den Zustand der Immobilie, die erwarteten Mieteinnahmen und das Potenzial für Wertsteigerungen.

Wie finde ich einen guten Standort für meine Immobilien Investition?

Finanzierungsmöglichkeiten beim Aufbau des Portfolios

Danach geht es — wie bei einer einzelnen Immobilie — darum, eine gute Finanzierung für dein Projekt zu finden.

Der nächste Schritt ist die Finanzierung deiner Immobilieninvestitionen.

Hier ist aus meiner Sicht auch der Haupt-Unterschied zwischen dem Kauf einer einzelnen Immobilie und dem Aufbau eines Immobilienportfolios.

Kaufst du nur eine einzige Immobilie, musst du dir über die Finanzierung wenig Gedanken machen.

Selbst wenn die Immobilie einen leicht negativen Cashflow hat, ist alles in Ordnung.

Tatsächlich musst du beim Thema Finanzierung bei einem Immobilienportfolio aber besonders aufpassen! Kaufst du zu schlecht ein, manövrierst du dich (ohne es zu merken) in eine Sackgasse und kannst eines Tages keine Immobilien mehr kaufen. Fehler, die dir bei einer einzelnen Immobilie verziehen werden, summieren sich bei einem Portfolio schnell auf!

Solange du ein gutes Einkommen hast, wird die Bank dir trotzdem einen Kredit geben, weil du mit deiner persönlichen Bonität für die Unterdeckung haften kannst.

Willst du aber ein ganzes Immobilienportfolio aufbauen und mehrere Immobilien kaufen, sinkt die Bedeutung deiner persönlichen Bonität gegenüber der Tragfähigkeit deines Immobilienportfolios in der Bankbetrachtung.

Trägt deine Immobilie sich aus Bankensicht nicht alleine, kannst du vielleicht zwei oder drei Immobilien kaufen, aber keine 10.

Irgendwann kannst du mit deiner persönlichen Bonität den (kalkulatorisch) negativen Cashflow deiner Immobilien einfach nicht mehr ausgleichen.

Neben dem Cashflow der Immobilien ist hier auch der Beleihungsauslauf der Immobilien wichtig.

Zusätzlich musst du auch noch die finanzielle Performance deines Portfolios überwachen, um frühzeitig zu sehen (und gegensteuern zu können), wenn etwas in die falsche Richtung läuft.

Um zumindest die finanzielle Verwaltung möglichst einfach zu machen, habe ich übrigens ein eigenes Tool entwickelt, dass du weiter unten im Artikel findest.

Verschiedene Strategien beim Aufbau deines Immobilienportfolios

Es gibt verschiedene Strategien, die du beim Aufbau deines Immobilienportfolios anwenden kannst. Hier sind einige der beliebtesten:

Buy and Hold

Die “Buy and Hold”-Strategie ist eine langfristige Investitionsstrategie, bei der du Immobilien kaufst und sie über einen längeren Zeitraum hältst, um von Mieteinnahmen und Wertsteigerungen zu profitieren.

Diese Strategie erfordert Geduld, kann aber sehr rentabel sein, besonders in Märkten mit steigenden Immobilienpreisen.

Persönlich fahre ich bei all meinen Immobilieninvestitionen einen Buy and Hold Ansatz.

Fix & Flip

Die “Fix & Flip“-Strategie beinhaltet den Kauf von Immobilien, die renoviert oder repariert werden müssen, die Renovierung dieser Immobilien und dann den Verkauf mit Gewinn.

Diese Strategie kann kurzfristige Gewinne liefern, erfordert aber auch eine sorgfältige Planung und Ausführung.

Gerade in Marktphasen mit steigenden Zinsen und fallenden Immobilienpreisen ist diese Strategie (trotz all ihrer Vorteile, was das Thema Eigenkapital generieren angeht) sehr gefährlich, da in der Zeit, wo du die Immobilie hältst, einen Mehrwert generieren musst, der größer ist, als der Wertverlust der Immobilie über die Zeit, in der du sie hältst.

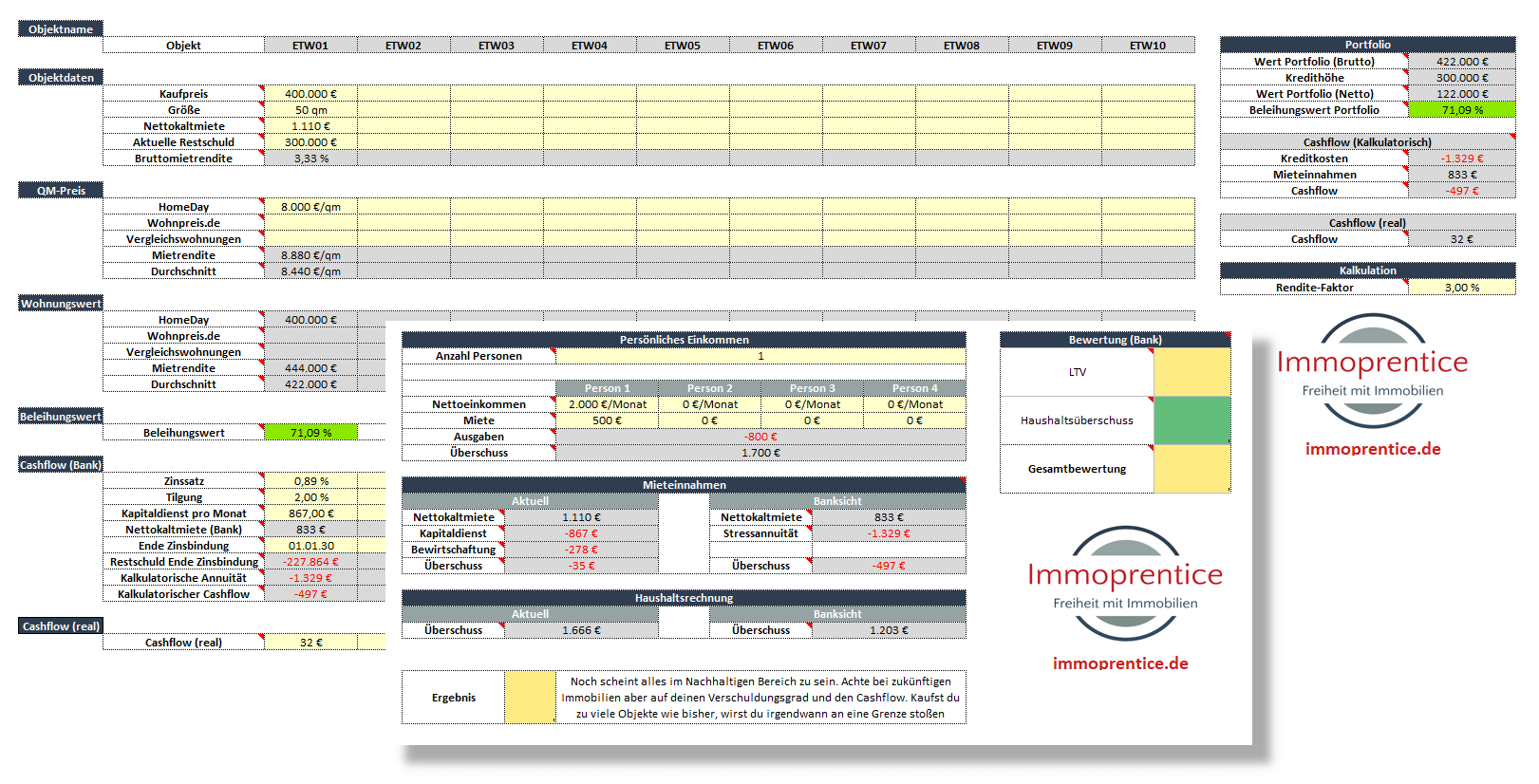

Verwaltung eines Immobilienportfolios mit dem Immoprentice Portfolio Excel-Tool

Nutze das Immoprentice Portfolio Excel, um dein Immobilienportfolio zu managen und alle wichtigen Kennzahlen auf einen Blick zu sehen.

Die Verwaltung eines Immobilienportfolios kann eine Herausforderung sein, besonders wenn du mehrere Immobilien besitzt.

Oben habe ich schon geschrieben, dass ich mir für meine eigenen Immobilien hierfür ein Excel-Tool geschrieben habe, um einen schnellen Überblick über die finanzielle Seite meines Immobilienportfolio zu behalten.

Das Immoprentice Portfolio Excel-Tool

Das Immoprentice Portfolio Excel-Tool ist ein Werkzeug, das dir dabei hilft, dein Immobilienportfolio effizient zu verwalten.

Es bietet eine Vielzahl von Funktionen, die speziell auf die Bedürfnisse von Immobilieninvestoren zugeschnitten sind.

Mit diesem Tool kannst du alle wichtigen Informationen zu deinen Immobilien an einem Ort speichern und leicht auf sie zugreifen.

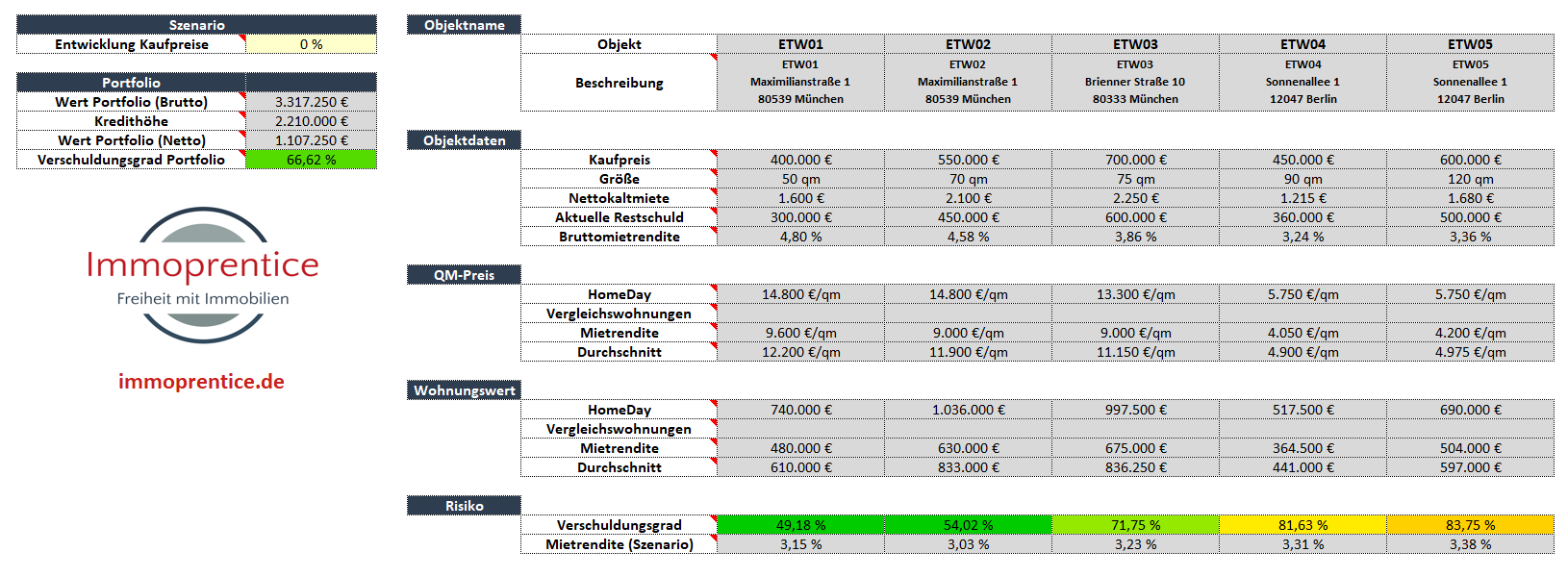

Ein beispielhaftes Immobilienportfolio aus dem Portfolio Excel-Tool.

Du kannst auch verschiedene Aspekte deines Portfolios überwachen und analysieren, um fundierte Entscheidungen zu treffen.

Cashflow-Management deines Portfolios

Oben haben wir gesehen, dass die Bank den Cashflow deiner Immobilien ggf. anders bewertet als du.

Stell’ dir vor, du hast eine Immobilie, die in der Realität gerade so Null-auf-Null läuft.

Du sagst jetzt vielleicht “super, die Immobilie belastet mich nicht”.

Die Bank rechnet hier aber anders und nimmt nicht die tatsächlichen aktuellen Belastungen, sondern schaut wie viel Kredit am Ende der Zinsbindung noch übrig ist und geht davon aus, dass du diese Schulden dann mit einer Stressannuität (von oft ca. 8%) weiterfinanzieren musst.

So wird aus der “Null-auf-Null” Immobilie schnell eine Immobilie mit einem negativen Cashflow!

Was bei einer einzigen Immobilie noch egal ist, wird ein Problem, sobald du planst ein Immobilienportfolio aufzubauen.

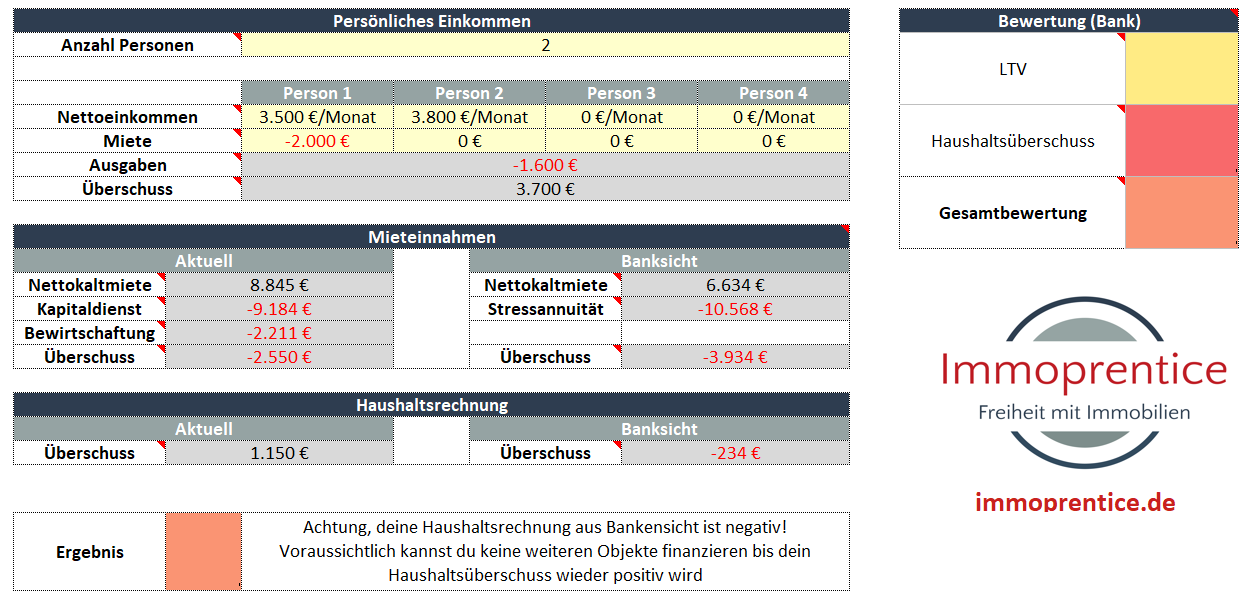

Stell’ dir vor, du hast nach Abzug aller Kosten privat einen Überschuss von 1000€ pro Monat.

Kaufst du jetzt eine Immobilie, die aus Bankensicht einen Cashflow von -200€ hat, ist alles in Ordnung, und du wirst das Problem nie merken.

Skalieren wir das Ganze jetzt, läufst du aber in Probleme.

Kaufst du mehrere solcher Immobilien und hat jede deiner Immobilien — aus Bankensicht — einen Cashflow von -200€, dann kannst du maximal 5 solcher Immobilien finanzieren, bevor die Bank sagt “nein, Sie bekommen keinen weiteren Kredit von uns, da ihre Haushaltsrechnung negativ ist”.

Genau dieses Problem ist der Grund, warum ich im Portfoliotool darauf geachtet habe, eine Funktion einzubauen, um den Cashflow des Portfolios nicht nur real, sondern auch aus Bankensicht zu berechnen.

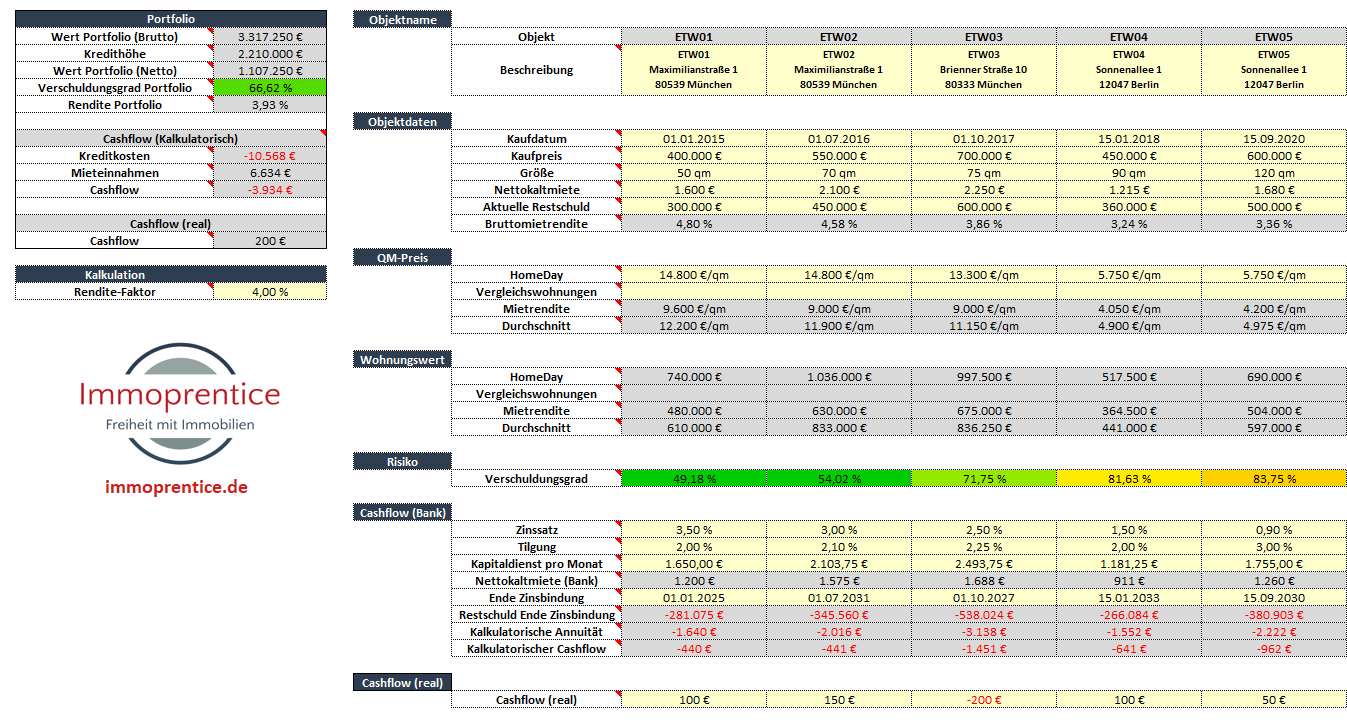

Achte im Beispiel-Immobilienportfolio auf die letzten Zeilen. Obwohl die Immobilien dir real einen positiven Cashflow einbringen, ist der Cashflow der Immobilien (wegen der Stressannuität und der hohen Restschuld am Ende der Zinsbindung) für viele Banken vermutlich massiv negativ. Besonders kurz laufende Finanzierungen (Immobilie 3 und 5) sehen bei dieser Betrachtung sehr negativ aus.

Ich wollte einfach nicht, dass ich selbst irgendwann — ohne es vorher kommen zu sehen — nicht mehr finanzierbar bin, weil mein Portfolio mit der konservativen Bankenberechnung zu negativ geworden ist.

Auch wenn zwei Personen im Haushalt leben, die ein gutes Einkommen kommen, und auch wenn die Immobilien von ihrem Verschuldungsgrad her in Ordnung sind, so kann es sein, dass du bei diesem Portfolio nicht weiter finanziert wirst, weil aus Bankensicht dein Einkommen negativ ist (wegen der sehr negativen Sicht auf den Cashflow der Immobilien)

Beleihungswertüberwachung: bleibe finanzierbar und kenne dein Risiko

Ein weiterer wichtiger Unterschied zwischen einer einzelnen Immobilie und einem Immobilienportfolio ist das Thema Beleihungswert.

Hier sieht es ähnlich aus wie beim Cashflow weiter oben.

Die Bank bewertet deine Immobilie und kommt ggf. auf einen anderen Wert, der niedriger als dein Kaufpreis liegt.

Kaufst du eine Immobilie für 500.000€, kann es sein, dass die Bank der Immobilie nur einen Wert von 400.000€ zubilligt.

Wenn du eine gute Bonität hast, kann es trotzdem sein, dass du einen Kredit über 400.000€ oder sogar mehr bekommst, weil die Bank deine persönliche Bonität mit in die Betrachtung einfließen lässt.

Verändern sich die Werte der Immobilien nicht, ist der Beleihungswert in Ordnung. Die ersten beiden Immobilien sind bei unter 60% Beleihungsauslauf und auch die dritte Immobilie ist mit 71% sehr solide finanziert. Die neueren Immobilien sind mit 81% und 83% zwar schon riskanter, aber noch ist Luft und dein Vermögen überall positiv…

Was bei einer Immobilie noch funktioniert, ist aber kein skalierbares System.

Kaufst du 10 Immobilien, bei denen der Kaufpreis — aus Sicht der Bank — überall über dem Wert der Immobilie liegt, wird deine Vermögensbilanz — aus Sicht der Bank (!) — irgendwann negativ.

Und irgendwann ist dein Immobilienportfolio so groß, dass deine persönliche Bonität nicht mehr ausreicht, dieses negative Asset auszugleichen.

Fallen die Immobilienpreise um 10% und du hast nur eine Immobilie für 200.000€, ist die Auswirkung auf dich begrenzt.

Dein Buchvermögen fällt um 20.000€. Das kannst du ausgleichen.

Hast du aber ein Portfolio mit vielleicht 10 Immobilien und einem Buchwert von über 2 Mio Euro, verlierst du nicht mehr nur 20.000€, sondern auf einmal 200.000€.

Das ist ein Buchwertverlust, den du erst einmal abfedern können musst!

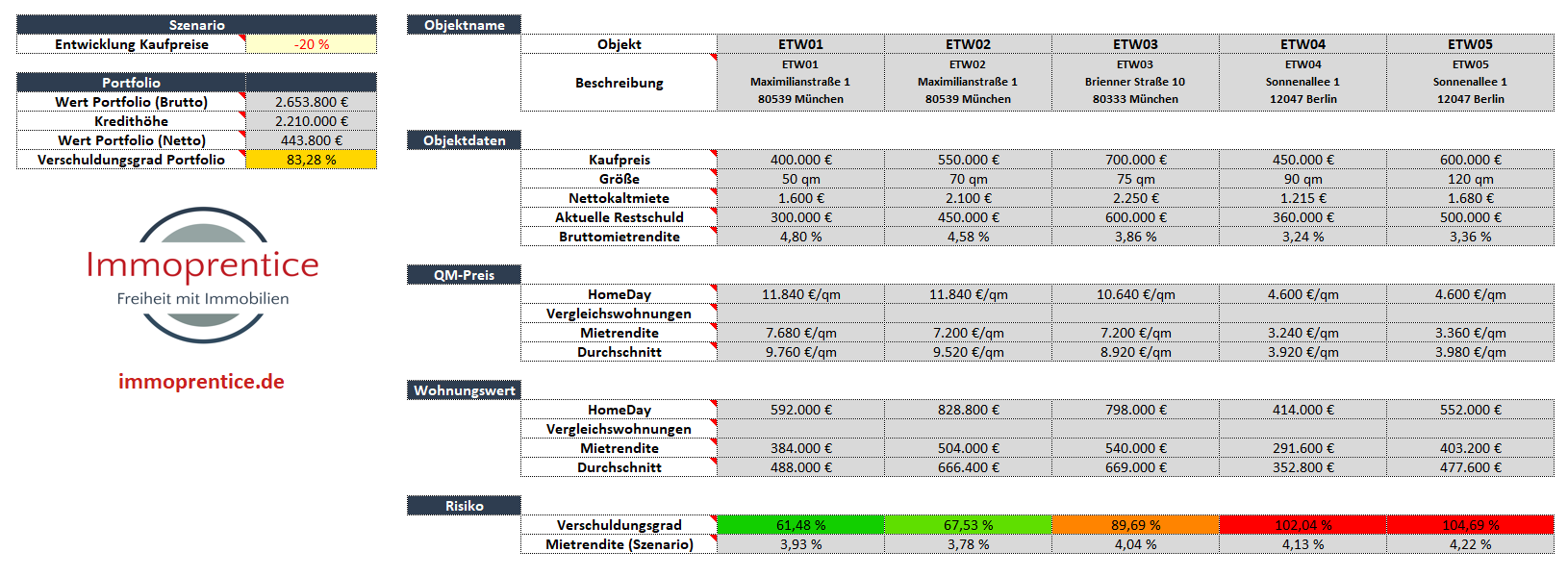

… lass uns jetzt aber einmal annehmen, dass die Immobilienwerte um 20% fallen. Die ersten drei Immobilien sind noch immer safe, aber bei Immobilien 4 und 5 hast du jetzt einen Verschuldungsgrad von über 100%. Dein offener Kreditbetrag liegt über dem Immobilienwert! Theoretisch könnte die Bank von dir jetzt sogar verlangen, dass du Zusatzsicherheiten lieferst, um den Kredit wieder abzusichern.

Wie schon beim Cashflow habe ich, auch hier, um dieses Problem für mich zu lösen, im Portfoliotool darauf geachtet, dass du schnell einen Überblick über den Wert deines Gesamtportfolios bekommst und auch schnell die Auswirkung verschiedener Zins-Szenarien auf dein Portfolio durchrechnen kannst.

So kannst du schnell und einfach den Beleihungswert deiner Immobilien überwachen, um sicherzustellen, dass du nicht overleveraged bist.

Portfoliobewertung mit unterschiedlichen Szenarien

Ähnlich wie bei einem Aktienportfolio, wollte ich auch für mein Immobilienportfolio ein Gefühl bekommen, wie viel meine einzelnen Immobilien aktuell eigentlich wert sind.

Ich habe daher auch noch eine Funktion zur Überwachung der Immobilienbewertung für die einzelnen Immobilien eingebaut.

So kannst du neben Einflussgrößen wie Zins und Rendite, auch die Daten für vergleichbare Immobilien angeben.

Das Tool berechnet dann anhand dieser Daten den vermutlichen Wert für deine Immobilie.

Immobilienportfolio aufbauen: privat oder in einer GmbH?

Vermögensverwaltende GmbH oder Privatbesitz? Beide Arten in Immobilien zu investieren haben ihre ganz eigenen Vor- und Nachteile und Besonderheiten, gerade wenn es nicht nur um eine einzelne Immobilie, sondern um ein ganzes Portfolio geht.

Wenn du dein Immobilienportfolio erweitern und professionalisieren möchtest, kann es sinnvoll sein, über die Gründung einer Immobilien GmbH nachzudenken.

Eine GmbH, oder Gesellschaft mit beschränkter Haftung, ist eine Art von Unternehmen, das dir ermöglicht, dein Immobilienportfolio effizient zu verwalten und gleichzeitig dein persönliches Vermögen zu schützen.

Auf dem Blog gibt’s zum Thema Immobilien GmbH (auch vermögensverwaltende GmbH genannt) einen eigenen Artikel, daher will ich hier nur kurz auf die Vor- und Nachteile eingehen. Schaue dir gerne den Artikel an, wenn du tiefer in das Thema einsteigen möchtest.

Die Vorteile einer Immobilien GmbH

Einer der Vorteile einer vermögensverwaltenden GmbH ist sicherlich, dass du mit diesem Vehikel besser mit Partnern ein Co-Investment zusammenarbeiten kannst.

Die Gründung einer Immobilien GmbH bietet eine Reihe von Vorteilen.

Neben der klaren Strukturierung deines Vermögens, sparst du, wenn du Immobilien in eine GmbH kaufst, vor allem Steuern.

Statt deine Einnahmen mit deinem persönlichen Steuersatz von 42% versteuern zu müssen, muss die GmbH die Einnahmen nämlich nur mit ca. 16% versteuern (Körperschaftssteuer).

Auch kannst du, wenn du die Immobilien nicht privat hältst, besser mit Co-Investoren arbeiten, da ihr einfach die Anteile an der GmbH für das jeweilige Projekt entsprechend zwischen euch aufteilen könnt.

Auch wenn einer aus der Kooperation aussteigen möchte, muss er nur seine Anteile an der GmbH verkaufen, ohne dass der Besitzer der Immobilie im Grundbuch wirklich wechseln muss.

Die Hauptnachteile aus meiner Sicht sind vor allem der erhöhte administrative Aufwand und die laufenden Kosten.

Fazit

Der Aufbau eines Immobilienportfolio geht nicht von heute auf morgen, kann aber extrem wertvoll und lukrativ sein!

Wir haben in diesem Artikel eine Menge über den Aufbau eines erfolgreichen Immobilienportfolios gelernt.

Und auch wenn dein Immobilienportfolio mit dem Kauf deiner ersten Immobilie beginnt, so hast du vermutlich gesehen, dass das Thema etwas komplexer ist als “einfach nur immer mehr Immobilien kaufen”.

Beim Aufbau eines erfolgreichen Immobilienportfolios geht es um Strategie, Wissen und die richtigen Werkzeuge.

Ein Immobilienportfolio ist eine Es ist eine strategische Anlage, die Diversifikation, Risikominimierung und potenziell höhere Renditen bietet.

Es ist auch vor allem wichtig, dass du dein Immobilienportfolio strategisch aufbaust und nicht einfach “irgendwie losläufst”. Was bei einer einzelnen Immobilie noch klappt, geht bei einem größeren Portfolio irgendwann nach hinten los.

Auch ist es bei einem Immobilienportfolio wichtig, Dinge im Blick zu behalten, die bei einer einzelnen Immobilie zwar relevant, aber weit weniger schwerwiegend in ihrer Konsequenz sind.

So ist es bei einem Immobilienportfolio besonders wichtig darauf zu achten, wie die Bank dein Portfolio bewertet, damit du nicht eines Tages auf einmal unfinanzierbar wirst.

Zusammenfassend lässt sich denke ich sagen, dass der Aufbau eines erfolgreichen Immobilienportfolios eine lohnende, aber auch herausfordernde Aufgabe sein kann.

Hinweis: Der Aufbau eines Immobilienportfolios ist es natürlich nur der erste Schritt. Hast du einmal ein Portfolio aufgebaut, musst du natürlich auch darauf achten, dieses Portfolio regelmäßig zu optimieren.

Ich hoffe, dieser Artikel hat dir auf deinem Weg in die Welt der Immobilieninvestitionen ein wenig geholfen. Wenn du mehr darüber erfahren möchtest, auf welche Faktoren du bei deinen Immobilieninvestments achten solltest, damit sie ein Erfolg werden, schaue dir als Nächstes auch den Artikel “11 Erfolgsfaktoren für Immobilieninvestitionen: Ein Leitfaden zum Investment-Erfolg” hier auf dem Blog an.

Wenn du nicht nur wissen möchtest, worauf du achten musst, um ein Immobilienportfolio aufzubauen, sondern auch mehr darüber wissen möchtest, wie groß dein Portfolio eigentlich sein muss, damit du deine finanziellen Ziele erreichst, dann schaue dir auch einmal den Artikel “Wie viele Immobilien brauche ich bis zur finanziellen Freiheit?” und den zugehörigen Online-Rechner an.

Denke daran, dass der Weg zum Erfolg selten geradlinig ist und dass es immer Höhen und Tiefen geben wird.

Aber mit Geduld, Ausdauer und den richtigen Informationen kannst du ein erfolgreiches Immobilienportfolio aufbauen.

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.