Du überlegst deine Immobilien über eine vermögensverwaltende GmbH zu kaufen, statt sie privat zu halten? In diesem Artikel geht es darum, ob und wann das für dich lohnenswert sein kann.

Wenn du in Immobilien investieren willst, gibt es verschiedene Möglichkeiten, dies zu tun. Die bekannteste und einfachste ist, dass du die Immobilien einfach in den Privatbestand kaufst und dann privat vermietest. Das ist auch das, was die Mehrheit der privaten Vermieter in Deutschland macht. Daneben gibt es aber auch noch die Möglichkeit, dass du eine GmbH gründest, um deine Immobilien zu verwalten. Aber ist das interessant, welche Besonderheiten hat das und lohnt sich eine sogenannte vvGmbH überhaupt?

Unter Umständen kann es sich lohnen, dass du deine Immobilien nicht privat besitzt, sondern dass du sie in einer vermögensverwaltenden GmbH (vvGmbH) hältst. Das hat vor allem steuerliche Vorteile, da eine GmbH auf die Einnahmen aus Vermietung und Verpachtung weniger Steuern zahlen muss als du als Privatperson. Leider gibt es aber auch ein paar Nachteile einer vermögensverwaltenden GmbH für Immobilien.

Aber welche Nachteile sind das, wann lohnt sich eine vvGmbH und wann nicht, und worauf musst du besonders achten? Das alles und vieles mehr will ich mir in diesem Artikel mit dir ansehen!

Hinweis: Natürlich kannst du eine vermögensverwaltende GmbH nicht nur für deine Immobilieninvestments gründen, sondern du kannst eine solche GmbH auch nutzen, um Aktien oder andere Vermögenswerte von dir zu verwalten. Da du hier aber auf einer Immobilienseite bist, geht’s in diesem Artikel natürlich um eine vermögensverwaltende GmbH für Immobilien (manchmal auch Immobilien GmbH genannt)

Das solltest du wissen: FAQs

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

Eine vermögensverwaltende GmbH (vvGmbH) ist eine Gesellschaft mit beschränkter Haftung, die hauptsächlich zur Verwaltung des eigenen Vermögens gegründet wird. Sie kann Immobilien kaufen, halten und verkaufen, wobei der Gewinn innerhalb der GmbH bleibt und nur die Gewinnausschüttungen versteuert werden müssen.

Eine vvGmbH für Immobilien hat zwei große Vorteile: Du musst weniger Steuern auf deine Mieteinnahmen zahlen und du kannst einfacher mit Partnern Co-Investments tätigen. Außerdem kann eine vvGmbH eventuell einen Schutz vor einer potenziellen Reichensteuer bieten.

Eine vvGmbH für Immobilien hat 5 große Nachteile: Eine vvGmbH hat höhere Kosten als eine private Vermögensverwaltung (Gründungskosten & laufende Kosten). Außerdem hast du durch eine vvGmbH weniger Freiheiten bei der Verwendung des Geldes, das in der vvGmbH steckt. Dein Vermögen ist öffentlich leichter einsehbar und du besitzt deine Immobilien nicht mehr direkt. Auch kannst du bei einer vvGmbH die Immobilie nach 10 Jahren nicht mehr steuerfrei verkaufen, sondern es fällt immer eine Steuer auf den Gewinn an.

Obwohl eine vermögensverwaltende GmbH (vvGmbH) viele Vorteile bietet, ist sie nicht für jeden geeignet. Sie ist in der Regel für Investoren mit einem größeren Immobilienportfolio sinnvoll, da die Gründung und Verwaltung einer GmbH Kosten und Aufwand verursacht. Zudem kann die Steuergestaltung komplex sein.

Eine vermögensverwaltende GmbH (vv GmbH) ist eine normale GmbH, die aber den einzigen Zweck hat dein Vermögen zu verwalten.

Eine vermögensverwaltende GmbH ist erst einmal eine normale GmbH. Es handelt sich also um eine normale Firma.

Das Besondere an der vermögensverwaltenden GmbH ist, dass sie, wie der Name schon sagt, nur Vermögen verwaltet.

Entgegen einer normalen GmbH gibt es also keinen gewerblichen Anteil, sondern die Firma dient wirklich rein der Verwaltung von deinem Geld.

Eine vv GmbH kannst du also nicht nur für Immobilien gründen, sondern du könntest zum Beispiel auch deine Aktien in einer solchen Struktur halten.

Wir sind hier aber eine Immobilen-Seite, also fokussieren wir uns auf den Immobilien-Teil.

Bei Immobilien kauft, verkauft und vermietet also die GmbH die Immobilien und nicht du privat.

Das heißt, dass auch die Mieteinnahmen dieser Spardosen-GmbH zufließen, statt auf deinem Privatkonto zu landen.

Und das ist auch schon die erste Besonderheit: Du kannst nicht direkt auf die Mieteinnahmen zugreifen.

Was sind die Besonderheiten einer vvGmbH?

Vermögensverwaltende GmbH oder Privatbesitz? Beide Arten in Immobilien zu investieren haben ihre ganz eigenen Vor- und Nachteile und Besonderheiten.

Die größte Besonderheit einer solchen vvGmbH, oder Spardosen-GmbH, ist, dass sie etwas anderes ist als du.

Kaufst du eine Kapitalanlage-Immobilie privat, so zahlst du aus deinem versteuerten Privatvermögen die Kaufnebenkosten und eine eventuelle Anzahlung für den Kredit.

Im Gegenzug fließen die Mieteinnahmen auf dein Privatkonto und du kannst sie direkt nutzen, um zum Beispiel davon Essen zu gehen.

Das geht bei einer vermögensverwaltenden GmbH nicht!

Da die Immobilie nicht mehr dir gehört, sondern der GmbH, fließen die Mieteinnahmen auch nicht auf dein Konto, sondern auf das Konto der GmbH.

Durch den Thesaurierungseffekt kannst du mit einer vvGmbH schneller wachsen, aber dafür gehören die Immobilie und die Mieteinnahmen auch erst einmal der GmbH und nicht dir…

Du als Person hast entsprechend auch keine Einnahmen aus der Vermietung und musst diese Einnahmen als Privatperson auch nicht (mit 42%) versteuern.

Im Gegenzug ist das Geld aber auch nicht in deinem Zugriff, sondern es gehört zum Betriebsvermögen der Gesellschaft.

Um doch privat an die Mieteinnahmen zu kommen, musst du dich also z.B. erst bei der GmbH anstellen und dir zum Beispiel ein Gehalt auszahlen lassen.

Klingt erst einmal nach viel Arbeit, dafür, dass du die Mieteinnahmen nicht nutzen kannst.

Warum kann eine solche Immobilien GmbH also doch interessant sein?

Was sind die Vorteile einer vermögensverwaltenden GmbH?

Deine Immobilien nicht im Privatbesitz, sondern in einer vermögensverwaltenden GmbH zu halten, hat aus meiner Sicht drei Vorteile: Du kannst Steuern sparen, du kannst gut mit Partnern Immobilie kaufen und dein Privatvermögen wird nicht so groß, dass du unter eine Vermögensabgabe oder eine Reichensteuer fällst.

1) Geringere Steuerbelastung durch die vermögensverwaltende GmbH

Der wohl wichtigste Vorteil einer vermögensverwaltenden GmbH: auf deine Gewinne aus der Vermietung und Verpachtung fallen nur ca. 15% Steuer an.

Der wohl größte Vorteil, wenn du Immobilien in einer vermögensverwaltenden GmbH hältst: Du hast eine niedrigere Steuerbelastung!

Kaufst du eine Immobilie in dein Privatvermögen, gilt für alle Einnahmen dein persönlicher Steuersatz.

Da man ein gewisses Einkommen haben sollte, um in vermietete Immobilien zu investieren, liegen die meisten Menschen, die Vermieter sind, im Spitzensteuersatz von 42%.

Und hier kommt der Vorteil der vermögensverwaltenden GmbH ins Spiel: Da die GmbH die Immobilie besitzt, fließen auch die Mieteinnahmen der GmbH zu.

Durch den Thesaurierungseffekt kannst du mit einer vermögensverwaltenden GmbH schneller wachsen, da dir aufgrund der niedrigen Steuern mehr Geld zum reinvestieren bleiben.

Diese hat aber nur einen Steuersatz von 15,825%!

Hinweis: Dieser krumme Betrag kommt durch den Solidaritätszuschlag zustande. Die vv GmbH hat eine Körperschaftsteuer von 15%, aber darauf fällt noch der Solidaritätszuschlag von 5,5% an, sodass du am Ende auf 15,825% effektive Steuerlast kommst.

Wenn du die Mietüberschüsse also nicht zum Leben brauchst, sondern sie sowieso wieder reinvestieren möchtest, kannst du durch eine vermögensverwaltende GmbH so massiv Steuern sparen und einen Thesaurierungseffekt nutzen.

Mehr zu diesem Thesaurierungs- und Steuerspareffekt (inklusive konkreter Rechenbeispiele und Online-Tools) findest du später im Artikel.

2) Einfachere Kooperation mit Partnern beim gemeinsamen Immobilien-Investment

Einer der Vorteile einer vermögensverwaltenden GmbH: Du kannst besser mit Partnern ein Co-Investment machen.

Du hast einen guten Immobiliendeal gefunden, aber hast nicht genug Geld für den Kauf, hast aber einen Bekannten, der Geld hat und gerne in Immobilien investieren würde?

Ihr könntet euch zusammentun und die Immobilie gemeinsam kaufen. Kauft ihr die Immobilie aber privat, seid ihr für die nächsten Jahre aneinander gebunden. Jeder von euch steht im Grundbuch, ihr steht gemeinsam im Kredit- und in allen Mietverträgen.

Braucht einer von euch beiden Geld und möchte die Immobilie verkaufen, aber der andere möchte sie langfristig halten ist Streit vorprogrammiert, da der Partner, der Geld brauch, “seine Hälfte” nicht so einfach verkaufen kann.

Du hast einen Business-Plan und überlegst, mit einem Co-Investor in Immobilien zu investieren? Wenn ihr die Immobilie in eine vvGmbH kauft, wird die gemeinsame Zusammenarbeit für beide von euch deutlich leichter.

Hättet ihr die Immobilie in eine (oder zwei) GmbHs gekauft, wärt ihr deutlich unabhängiger.

Ein Partner möchte aussteigen? Kein Problem, er kann jederzeit die gesamte GmbH oder Teile davon verkaufen. Die Immobilie bleibt davon unberührt.

Ihr braucht dringend Geld und wollt einen Dritten mit ins Boot holen? Auch hier seid ihr flexibel und könnt jederzeit Anteile an der GmbH an einen Dritten verkaufen und so einfach neue Geschäftspartner dazu holen.

An den Besitzverhältnissen der Immobilie oder den Mietverträgen ändert sich nichts.

Die Immobilie wird noch immer von der GmbH gehalten, aber ihr könnt bestimmen, wer welche Anteile an der GmbH hält.

3) Spekulativer Schutz vor Vermögensabgabe und Reichensteuer

Du hast Angst vor einer Extra-Steuer oder einer Zwangsabgabe für “reiche Immobilienbesitzer”? Natürlich ist es nur Spekulation, aber eventuell kann es in diesem Fall von Vorteil sein, wenn deine Immobilien nicht dir persönlich, sondern einer vermögensverwaltenden GmbH gehören…

Da es noch keine entsprechenden Gesetze gibt, ist dieser Punkt natürlich rein spekulativ.

Schaut man jedoch in die Wahlprogramme zur Bundestagswahl 2021, würden mindestens drei deutsche Partien (Linke, Grüne, SPD) gerne eine Vermögensabgabe oder eine Reichensteuer auf hohe Privatvermögen einführen.

Liest man dann etwas genauer nach, findet man heraus, dass “hohe Privatvermögen” in den Wahlprogrammen oft schon bei 2 Millionen Euro beginnt.

Da selbst eine normale 3-Zimmer Eigentumswohnung in München gut und gerne 600.000€ und mehr kosten kann, ist diese Grenze mit Immobilien natürlich schnell erreicht, gerade wenn du bedenkst, dass du ja mehr als nur eine solche Wohnung für deine Altersvorsorge brauchst.

Aufgrund der hohen Kaufpreise von Immobilien besteht die Gefahr, dass du auch mit nur wenigen Immobilien zur Altersvorsorge für viele Politiker als “reich” giltst…

Das Risiko, dass der Staat eines Tages das Immobilienvermögen in Deutschland mit einer Sondersteuer belegt, ist aus meiner Sicht auf jeden Fall real.

Und auch wenn man heute noch nicht weiß, wie entsprechende Gesetze genau aussehen würden, so wäre eine Immobilie, die einer vvGmbH gehört, auf jeden Fall — stand heute — nicht deinem Privatvermögen zuzurechnen.

Apropos Risiko: Neben einer Sondersteuer auf Immobilienvermögen gibt es natürlich noch viele andere politische Risiken, vor denen eine vvGmbH dich eventuell schützen kann. Schaue dir hierzu gerne auch den Abschnitt “politische Risiken” im Artikel “Welche Risiken gibt es beim Investieren in Immobilien? “hier auf dem Blog an.

Was sind Nachteile einer vermögensverwaltenden GmbH?

Vielleicht hast du bei den Vorteilen oben direkt gedacht “auf zum Notar und eine GmbH gründen”…

Doch an dieser Stelle möchte ich dich ein bisschen bremsen, denn nicht immer ist es besser eine Immobilien GmbH für deinen eigenen Immobilienbestand zu gründen. Oft ist es durchaus sinnvoll, Immobilien im Privatbestand zu halten und dort zu verwalten.

Lass’ uns daher in diesem Abschnitt darauf eingehen, warum es für dich vielleicht doch besser ist, deine Immobilien weiterhin im Privatbestand zu halten.

1) Gründungskosten und laufende Kosten einer vermögensverwaltenden GmbH

Von Gründungskosten bis Steuerberaterkosten: die zusätzlichen Kosten, die mit dem Betrieb und der Gründung einer vermögensverwaltenden GmbH einhergehen, solltest du nicht unterschätzen. Diese Kosten schmälern auch deine Rendite.

Auch wenn die Gründung einer Immobilien GmbH mit ca. 1500 € nicht teuer ist, sind die Gründungskosten trotzdem höher, als wenn du deine Immobilien in deinen Privatbestand kaufst.

Dort hast du nämlich 0€ Zusatzkosten.

Auch bei den laufenden Kosten ist das Halten im Privatbestand die günstigste Option.

Eine Spardosen- oder Immobilien GmbH ist eine echte GmbH, mit all den buchhalterischen Pflichten, die dazu gehören.

Du musst hier also insbesondere mit Kosten zum Jahresabschluss oder für einen Steuerberater rechnen.

Diese Kosten können gerade bei einem kleinen Immobilienbestand schnell die steuerlichen Vorteile überwiegen, sodass es sich gerade bei einem kleinen Portfolio oft lohnt, die Immobilien im Privatbesitz zu halten.

2) Du hast weniger Freiheiten bei der Verwendung des Geldes

Kaufst du eine Immobilie in eine vermögensverwaltende GmbH, gehören die Mieteinnahmen der GmbH, nicht dir privat. Du kannst die Einnahmen also nicht so einfach direkt für deine private Lebensführung verwenden.

Kaufst du eine Immobilie in eine vermögensverwaltende GmbH, gehören die Mietüberschüsse nicht dir privat, sondern der GmbH.

Du kannst das Geld daher nicht einfach für deine private Lebensführung verwenden.

Hast du damit geplant, dass du von deinen Mietüberschüssen leben möchtest, ist eine solche Struktur also vielleicht nicht das Richtige für dich, da du, sobald du dir das Geld privat auszahlst, die Einkünfte auch wieder privat versteuern musst.

Am Ende kommst du, wenn du dir das Geld privat ausschüttest, wieder fast auf dieselbe Steuerbelastung, als wenn du die Immobilie direkt in deinen Privatbestand gekauft hättest.

Beispiel Tabelle mit Steuer auf vvGmbH und dann Steuer auf Ausschüttung

3) Dein Vermögen ist öffentlich einsehbar

Die Bilanzen von Firmen sind öffentlich einsehbar. Hältst du deine Immobilien in einer vermögensverwaltenden GmbH, sind deine Vermögensverhältnisse deutlich transparenter, als wenn du deine Immobilien im Privatbesitz hältst.

Die Immobilien GmbH ist eine echte GmbH und muss als solches ihre Daten im Bundesanzeiger veröffentlichen.

Andere können somit dein Vermögen deutlich einfacher einsehen, wie wenn du deine Immobilien privat hältst, da du dort keinerlei derartige Veröffentlichungspflichten hast.

An dieser Stelle ist es natürlich eine persönliche Frage, wie du zu dem Thema Transparenz stehst, und ob das für dich überhaupt ein Thema ist.

4) Du besitzt die Immobilie nicht

Ähnlich wie du nicht einfach auf das Geld in der Immobilien GmbH zugreifen kannst, um z.B. mit den Mieteinnahmen deine täglichen Ausgaben zu bestreiten, ist auch die Immobilie nicht dein Eigentum.

Derselbe Punkt, den wir oben als Vorteil angeführt haben, ist zugleich aber auch ein echter Nachteil.

Bei einer Vermögenssteuer mag es von Vorteil sein, wenn du als Privatperson arm bist und deine Immobilien jemand anderen gehören.

Wenn aber zum Beispiel eine die Bank deine persönliche Vermögensbilanz bewertet, wird es mit einer vermögensverwaltenden GmbH schnell kompliziert…

Auch wenn die Immobilien in der GmbH im Wert steigen, bleibt dein Nettovermögen gleich.

5) Kein steuerfreier Verkauf der Immobilien nach 10 Jahren mehr möglich

In den vergangenen Jahren gab eine massive Wertsteigerung bei Immobilien. Aktuell kannst du diese Wertsteigerung nach 10 Jahren komplett steuerfrei vereinnahmen, wenn du deine Immobilie im Privatbesitz hältst.

Der wohl schwerwiegendste Nachteil einer Immobilien GmbH ist, dass der steuerfreie Verkauf der Immobilie nach 10 Jahren wegfällt.

Gerade in den vergangenen 10 Jahren sind die Immobilienpreise regelrecht explodiert.

Hältst du eine Immobilie im Privatbestand, kannst du diese nach 10 Jahren steuerfrei verkaufen und den Gewinn steuerfrei behalten und für deine private Lebensführung verwenden.

Hältst du deine Immobilie in einer vermögensverwaltenden GmbH, entfällt dieser Vorteil komplett!

In der GmbH war die Besteuerung während der Laufzeit zwar niedriger, aber dafür musst du beim Verkauf den gesamten Verkaufsgewinn versteuern.

Zusammenfassung Vor- und Nachteile einer vvGmbH

In der folgenden Tabelle findest du noch einmal die aus meiner Sicht wichtigsten Vor- und Nachteile einer vvGmbH gegenüber dem Halten der Immobilie im Privatbesitz.

Vorteile vvGmbH

Nachteile vvGmbH

Niedrigere Steuerbelastung

Kein direkter Zugriff auf Immobilie

Schnelleres Wachstum durch Thesaurierungseffekt

Mieteinnahmen gehören der GmbH und nicht dem Eigentümer privat

Einfache Möglichkeit, mit Partnern Immobilien zu kaufen

Höhere Gründungskosten und laufende Kosten für die GmbH

Vermeidung von Vermögensabgabe oder Reichensteuer durch Privatvermögensreduzierung

Kein steuerfreier Verkauf nach 10 Jahren möglich

Begrenzung der persönlichen Haftung durch die GmbH-Struktur

Übersicht über die Vor- und Nachteile davon, eine Immobilie in einer vvGmbH zu halten

Hinweis: Wenn du detailliertere Informationen explizit zu den Nachteilen einer vermögensverwaltenden GmbH lesen möchtest, schaue dir gerne auch einmal den Artikel “Was sind die Nachteile einer vermögensverwaltenden GmbH für Immobilien?” hier auf dem Blog an, wo ich auf dieses spezielle Thema im Detail eingehe und dir ein paar zusätzliche Nachteile zeige, die es nicht in diesen Übersichtsartikel geschafft haben.

Wann lohnt sich eine vvGmbH finanziell?

Wie du an den Vor- und Nachteilen der vermögensverwaltenden GmbH schon gesehen hast, ist eine solche Struktur besonders dann gut, wenn deine Immobilien einen besonders hohen Cashflow abwerfen, auf den du nicht angewiesen bist und dann besonders schlecht, wenn du mit einer hohen Wertsteigerung deiner Immobilien rechnest.

Bei einem hohen Cashflow hat die vvGmbH klare Vorteile durch den Thesaurierungseffekt und bei einer der hohen Wertsteigerung hat der Privatbesitz klare Vorteile durch den steuerfreien Verkauf nach 10 Jahren.

Aber ab wann lohnt sich nun was mehr?

Der Hauptvorteil einer vvGmbH für Immobilien: du kannst den Thesaurierungseffekt nutzen und so mehr Geld in deine Immobilien investieren.

Lass’ uns dazu ein paar Beispiele durchrechnen und schauen, welche der beiden Optionen günstiger ist.

Hinweis: Wenn du die folgenden Rechnungen einfach für deine eigene Immobilie durchführen möchtest, schaue dir unbedingt auch einmal das neue Immoprentice Kalkulationstool an. Dort werden all diese Berechnungen vollautomatisch für dich und deine Immobilie vorgenommen!

Nutze das Immoprentice Immobilien Kalkulationstool, um schnell und einfach für deine Immobilie zu berechnen, ob die Gründung einer vvGmbH für dich finanziell sinnvoll ist.

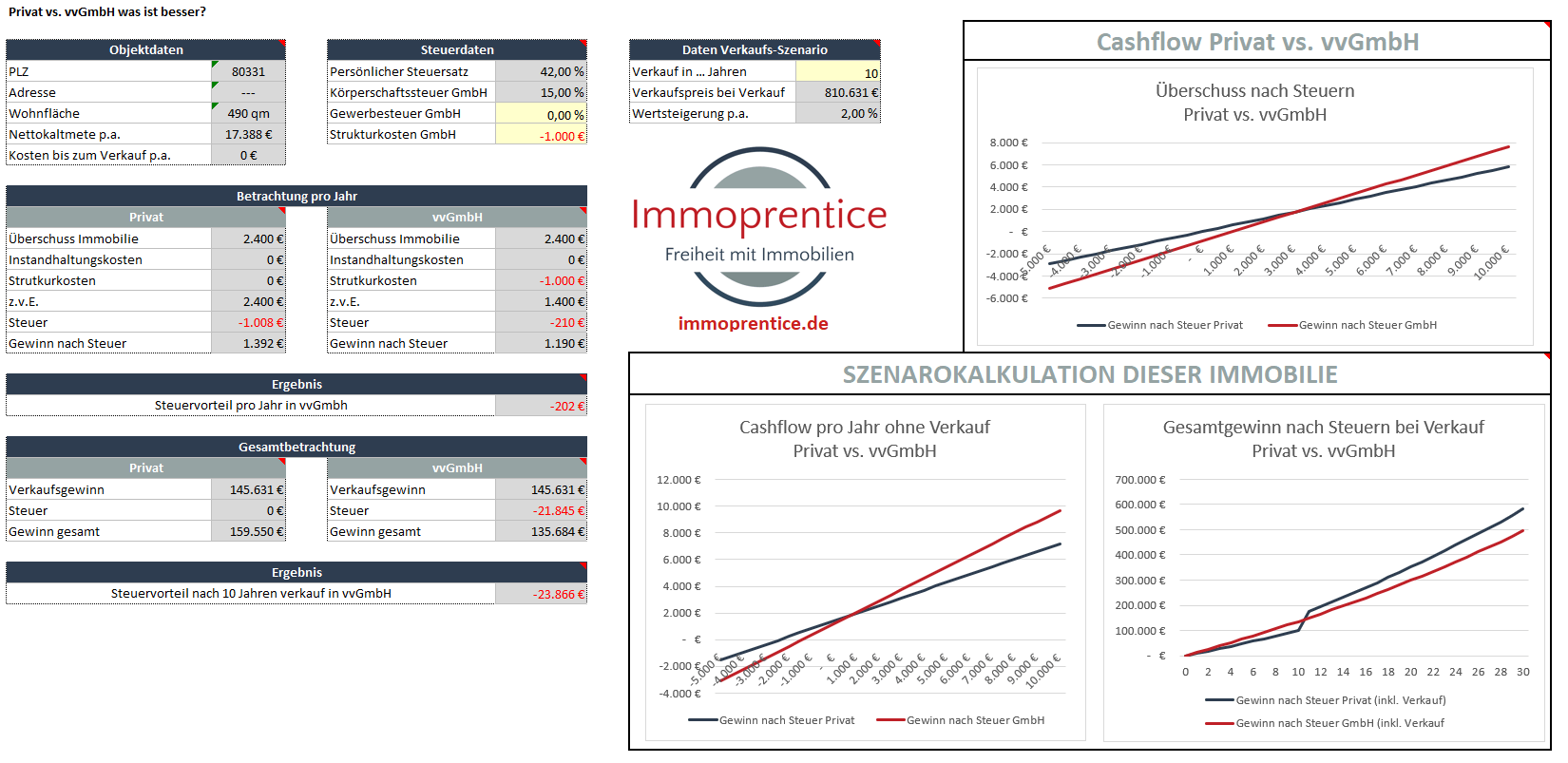

Nehmen wir hierzu an, dass du eine Immobilie in München kaufst, also einer klassischen A-Lage, wo du eine niedrige Rendite und eine hohe Wertsteigerung hast. Später machen wir dann noch ein Beispiel mit einer Immobilie in einer C-Lage wo die Situation genau umgekehrt ist und du einen hohen Cashflow, aber eine niedrige Wertsteigerung hast.

Sagen wir du kaufst eine Immobilie in München. Laut Homeday Preisatlas liege die durchschnittlichen Kaufpreise hier aktuell bei 9500€/qm und die aktuellen Mieten bei 20,70€/qm. Du hast also eine Rendite von 2,6%

\dfrac{20,70€/qm}{9500€/qm} = 2,6\%

Eine 70qm Wohnung kostet dich also 665.000€ und bringt 1449€ Nettokaltmiete pro Monat ein.

Hier noch einmal in der Übersicht:

Eine typische Immobilie in München in 2022

70qm Wohnung München

Kaufpreis

665.000 €

Nettokaltmiete

17.388 €

Rendite

2,61 %

Rechnen wir alle Instandhaltungskosten fair in die Betrachtung mit rein, hast du mit diesem Objekt im ersten Jahr einen negativen Cashflow.

Selbst wenn du nur 80% des Kaufpreises finanzierst, hast du bei 2% Zinsen eine Zinsbelastung von 887€ pro Monat. Nehmen wir an, dass 30% des Kaufpreises auf das Gebäude entfallen, kommen noch einmal 362€ an Abschreibungen für die AfA dazu.

Nach Zinskosten und AfA (und vor nicht-umlagefähigen Kosten) bleibt bei der Vermietung dieser Immobilie ein steuerlicher Gewinn von ca. 2.400€ pro Jahr übrig.

70qm Wohnung München

Kaufpreis

665.000 €

Nettokaltmiete

17.388 €

Zinskosten

– 10.644 €

AfA

– 4.344 €

Summe

2400 €

Hinweis: Die nichtumlagefähigen Kosten habe ich bei der Berechnung weggelassen, da diese je nach Immobilie extrem individuell sind. Bei solch einem Objekt würde ich persönlich aber mit ca. 200€ pro Monat rechnen. Fallen Reparaturen am Gebäude an, ist es also wahrscheinlich, dass die Immobilie rein steuerlich im ersten Jahr sogar gar keinen Gewinn erzielt.

Hältst du die Immobilie in deinem Privatvermögen, fallen auf die 2.400€ Gewinn pro Jahr bei einem Steuersatz von 42% ,dann etwas über 1000€ Steuern an.

2.400€ * 42\% = 1008€

Würdest du die Immobilie in einer vvGmbH halten, fallen zwar nur 15% Steuern an, aber dafür hast du die zusätzlichen Strukturkosten der GmbH (Jahresabschluss, Steuerberater, …). In Summe sparst du bei dieser Immobilie durch eine vvGmbH also zwar Steuern, aber kein Geld.

Vergleich der Steuerbelastung wenn man die Beispielimmobilie in München im privaten Bestand hält versus wenn man sie in einer vermögensverwaltenden GmbH hält.

privat

vvGmbH

Steuerlicher Gewinn

2.400 €

2.400 €

Strukturkosten GmbH

0 €

– 1.000 €

Steuer

– 1.008 €

– 210 €

Gewinn nach Steuer

1.392 €

1.190 €

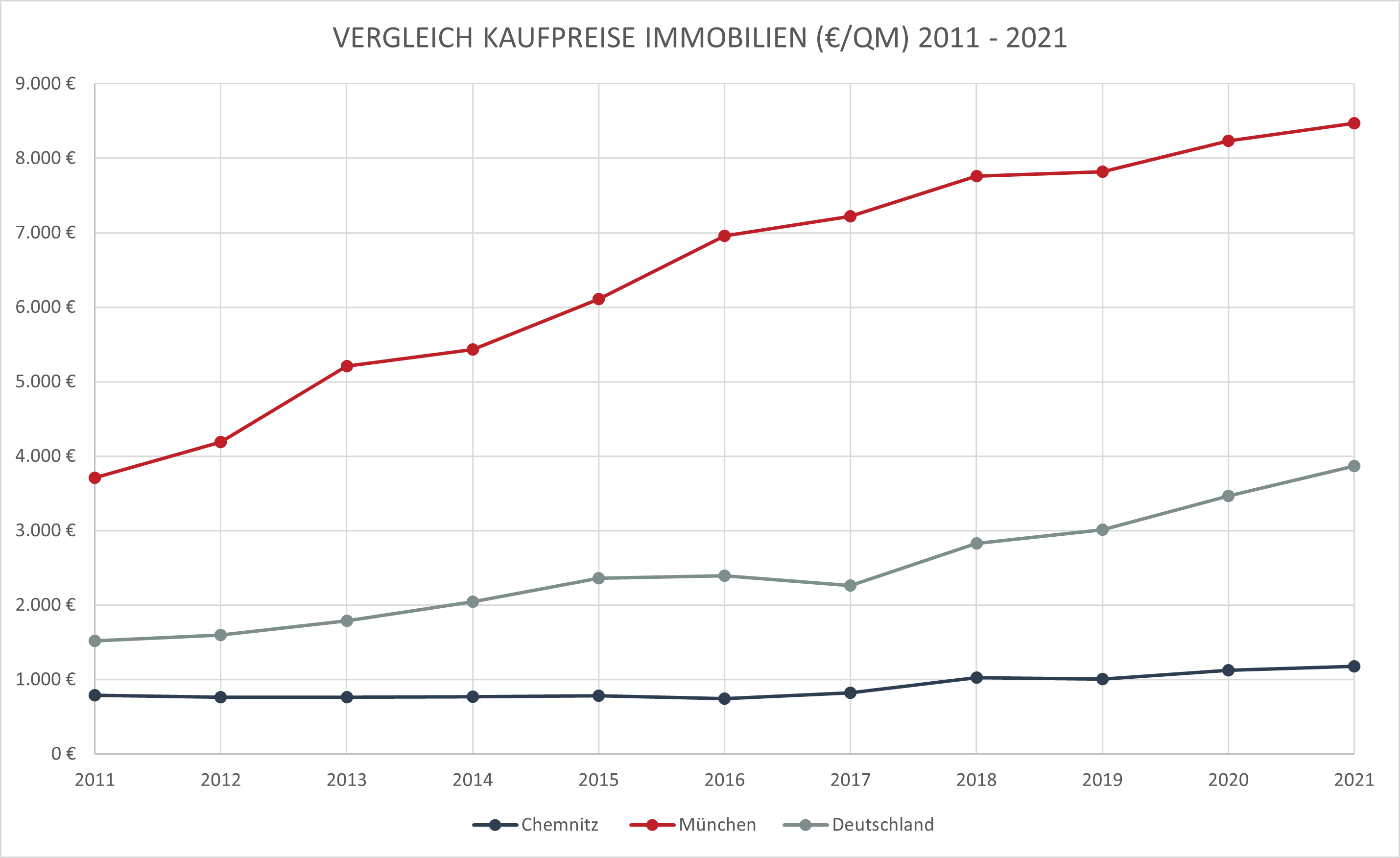

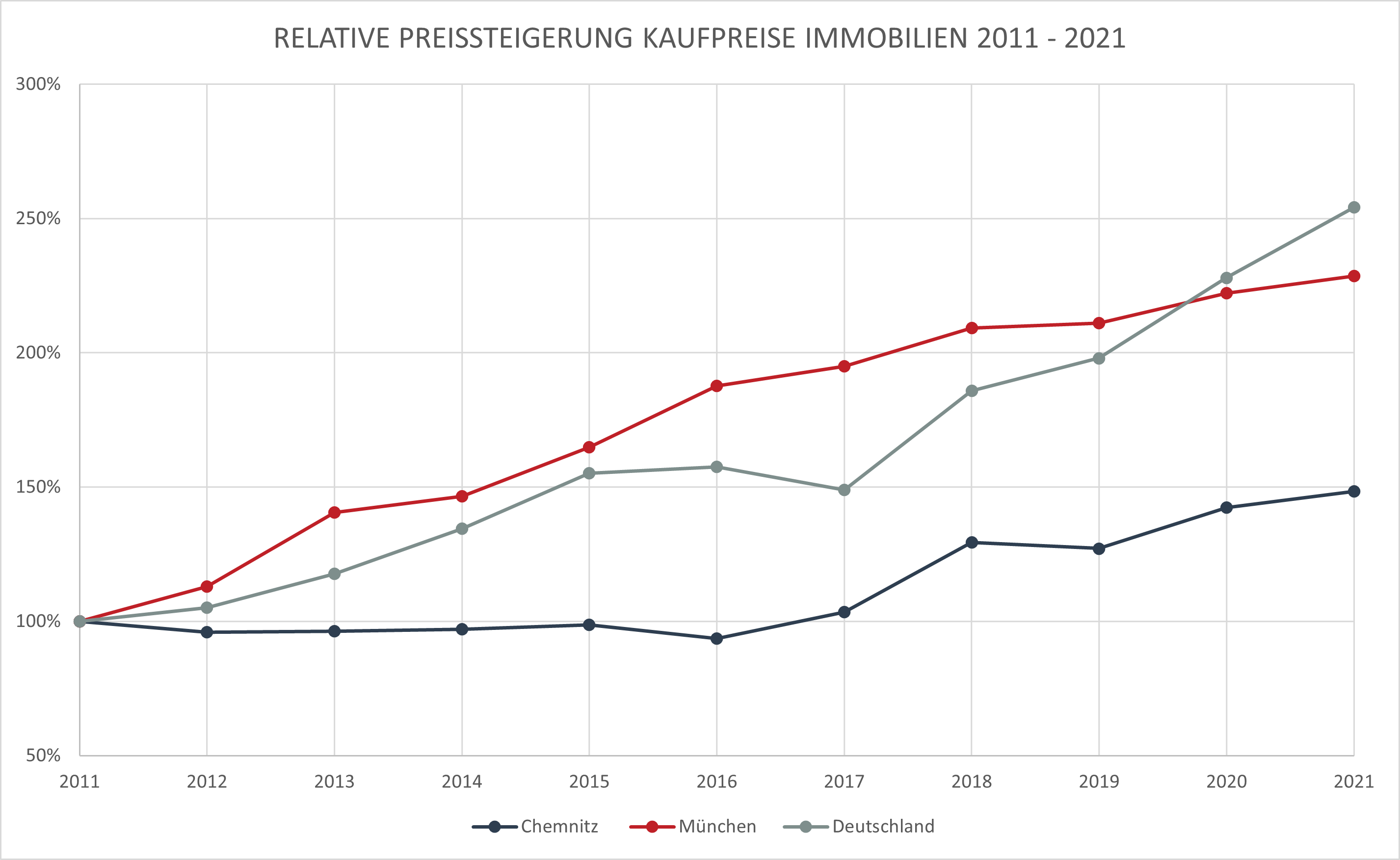

Was passiert nun, wenn du die Immobilie verkaufst? Zwischen 2012 und 2022 sind die Immobilienpreise in München um 267% gestiegen. Das entspricht einer Steigerung von 10,3% pro Jahr.

Darstellung der absoluten Kaufpreise von Immobilien zwischen 2011 – 2021 für Chemnitz, München und Deutschland.

Da diese Wertsteigerung sicherlich eine Sondersituation war und so nicht noch einmal in den nächsten 10 Jahren passieren wird, lass’ uns zwei Szenarien rechnen: eines mit weiteren Wertzuwächsen von 10,3% pro Jahr und eines mit Wertzuwächsen von 2% pro Jahr.

Hochrechnung des Verkaufspreises der Immobilie in 10 Jahren, wenn die Immobilienmärkte so steigen wie in den letzten 10 Jahren und bei einer Wertsteigerung von 2% pro Jahr.

10,3% p.a.

2% p.a.

Kaufpreis heute

665.000 €

665.000 €

Kaufpreis in 10 Jahren

1.772.461 €

810.631 €

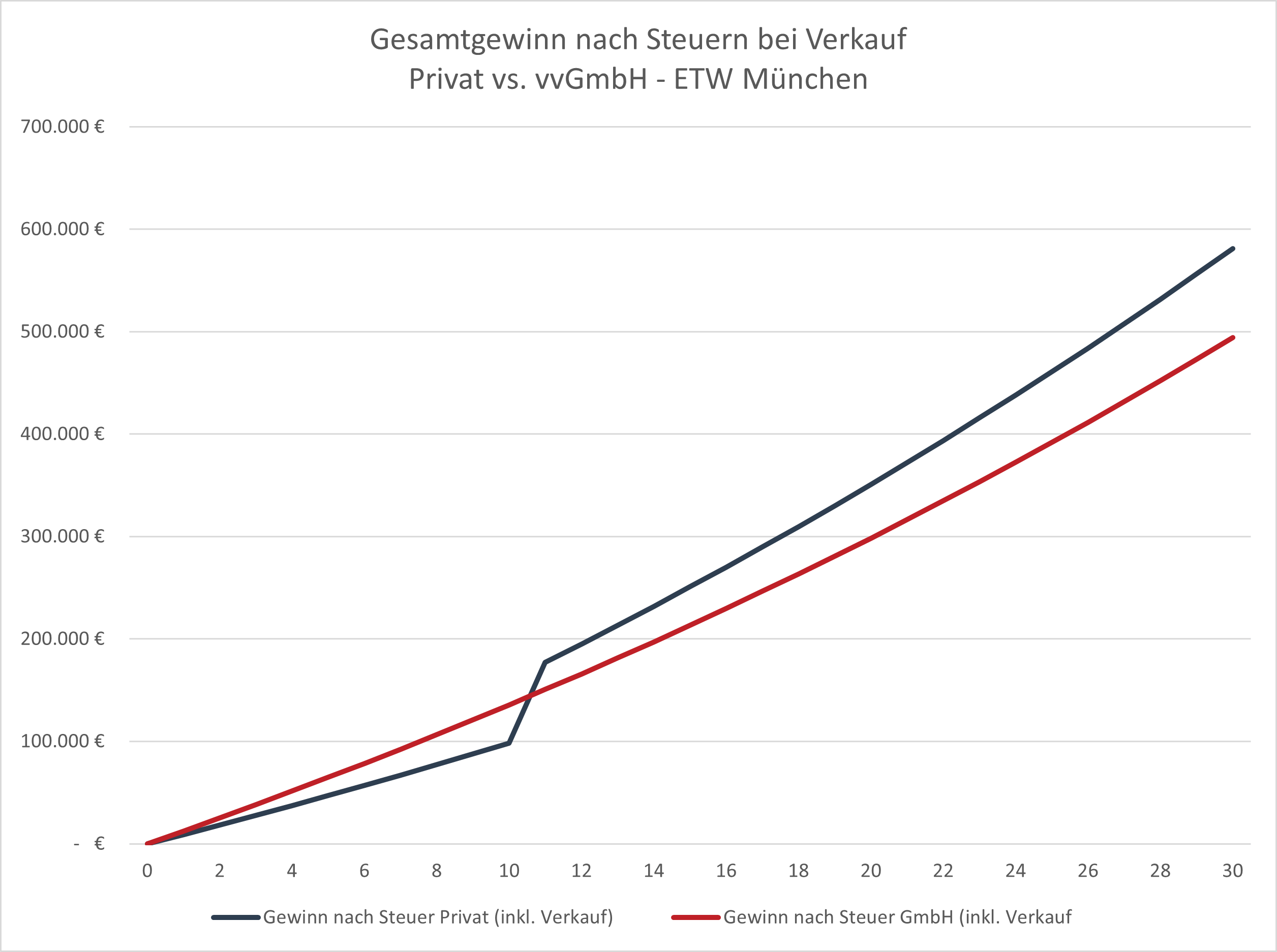

Selbst im Szenario mit nur 2% Wertsteigerung pro Jahr hast du nach 10 Jahren einen Wertzuwachs von 145.631 € erzielt, die du, wenn du die Immobilie privat hältst, steuerfrei vereinnahmen kannst.

Gehört die Immobilie einer vermögensverwaltenden GmbH fallen beim Verkauf auf den Gewinn 15% Steuern an. Allein der Verkauf wird also mit 21.845€ besteuert:

145.631€ * 15\% = 21.845€

Die Rechnung kippt nun also noch stärker zu Gunsten der privat gehaltenen Immobilie.

Rechnet man die Wertsteigerung der Immobilie mit ein und betrachtet, dass dieser Gewinn (aktuell) für Privat gehaltene Immobilien Steuerfrei ist, sieht man einen deutlichen Vorteil wenn man die Immobilie ganz normal privat hält.

privat

vvGmbH

Differenz

Steuerlicher Gewinn

24.000 €

24.000 €

0 €

Gewinn Verkauf

145.631 €

145.631 €

0 €

Strukturkosten GmbH

0 €

– 10.000 €

-10.000 €

Steuer

-10.080 €

-2.100 €

7.980 €

Steuer Verkauf

0 €

– 21.845 €

-21.845 €

Gewinn nach Verkauf

159.551 €

135.686 €

– 23.865 €

Zwar steigen deine Mieteinnahmen in diesen 10 Jahren, was die Situation für die vvGmbH leicht verbessert, aber am Abstand der beiden siehst du schon, dass sich in diesem Szenario, aus finanzieller Sicht, eine vvGmbH nicht lohnt.

Vergleich privat vs. vvGmbH bei einer einzelnen Eigentumswohnung in München. Zwar hat die vvGmbH in den ersten Jahren leichte Vorteile, wenn man seine Immobilie innerhalb der 10-Jahres-Frist wieder verkauft, aber sobald man die 10-Jahres-Frist abwartet, dreht sich das Blatt. Ab da ist dann die Immobilie, welche im Privatbesitz gehalten wird, klar im Vorteil. Dem steuerfreien Verkauf nach 10 Jahren sei Dank.

Schauen wir im nächsten Abschnitt einmal, wie es in einer anderen Lage aussieht.

Beispiel 2: Immobilie in C-Lage

Gehen wir für das zweite Beispiel nun davon aus, dass du eine Immobilie in einer C-Lage, wie zum Beispiel Chemnitz, kaufst. Schauen wir wieder in den Homeday Preisatlas, sehen wir, dass die durchschnittlichen Kaufpreise in Chemnitz im ersten Quartal 2022 bei lediglich 1250€/qm liegen, während die Nettokaltmieten bei 5,90€/qm liegen. Du hast also eine Bruttoanfangsrendite von 5,7%

\dfrac{5,90€/qm}{1250€/qm} = 5,66\%

Eine 70qm Wohnung kostet dich also 87.500€ und bringt 413€ Nettokaltmiete pro Monat ein.

Hier noch einmal in der Übersicht:

Eine ähnliche Immobilie in Chemnitz. Aufgrund des schlechteren Standortes ist die Bruttomietrendite natürlich höher als in München. Aber ist sie hoch genug, als dass es sich lohnt eine GmbH um diese Immobilie zu stricken?

70qm Wohnung Chemnitz

Kaufpreis

87.500 €

Nettokaltmiete

4.956€

Rendite

5,66 %

Gehen wir wieder von einer 80% Finanzierung aus und nehmen an, dass du auch hier 2% Zinsen und 2% Tilgung hast, um das Beispiel mit dem ersten vergleichbar zu halten.

In Summe hast du also eine Zinsbelastung von nur 1.404€ pro Jahr. Da in Chemnitz die Grundstückspreise deutlich niedriger sind als in München, ist die Aufteilung Gebäude – Boden vermutlich genau gedreht: in Chemnitz entfallen bei dem Kaufpreis vermutlich eher 70% auf das Gebäude und nur 30% auf den Grund und Boden.

In Summe kommen wir bei dieser Wohnung somit auf folgende Werte:

Tatsächlich ist der steuerliche Gewinn der Immobilie aufgrund der niedrigen Mieteinnahmen sogar geringer als bei der Beispielimmobilie aus München…

70qm Wohnung Chemnitz

Kaufpreis

87.500 €

Nettokaltmiete

4.956 €

Zinskosten

– 1.404 €

AfA

– 1.332 €

Summe

2.220 €

Hinweis: Auch hier habe ich die Instandhaltungskosten und die sonstigen nichtumlagefähigen Kosten bei der Berechnung der Vergleichbarkeit halber weggelassen. Da diese Kosten Deutschlandweit ähnlich sind, würde ich auch hier mit ca. 200€ pro Monat rechnen.

Aber wie schneidet die Immobilie nun im Vergleich “privat halten” vs. “vvGmbH” ab?

Halten wir die Immobilie im Privatvermögen, fallen auf die 2.220€ Gewinn pro Jahr knapp 932€ Steuern an.

2.220€ * 42\% = 932€

Und auch hier vergleichen wir es nun mit dem Halten in der vvGmbH. Auch hier hast du wieder nur 15% Steuern, aber die Strukturkosten der GmbH:

Noch immer lohnt sich die vermögensverwaltende GmbH für diese Immobilie nicht, weil die Strukturkosten einfach zu hoch sind…

privat

vvGmbH

Steuerlicher Gewinn

2.220 €

2.220 €

Strukturkosten GmbH

0 €

– 1.000 €

Steuer

– 932€

– 183 €

Gewinn nach Steuer

1.288 €

1017 €

Noch immer rechnet sich die vvGmbH nicht.

Vergleicht man das private Investment in eine einzelne Immobilie mit einer Spardosen GmbH Struktur, sieht man, dass auch in einer C-Lage wie Chemnitz sich die vvGmbH nicht lohnt. Die Strukturkosten sind verglichen mit den Mieteinnahmen einfach zu hoch.

Skalieren wir das Beispiel und kaufen, weil es eh günstig ist, ein ganzes Mehrfamilienhaus mit 7 Einheiten, so kommen wir auf folgende Werte:

Aufgrund der geringen Kaufpreise können wir uns für das Geld der einen Eigentumswohnung in München in Chemnitz vermutlich ein ganzes Mehrfamilienhaus mit 7 Wohnungen kaufen. Und hier zeigen sich nun endlich die Vorteile der vvGmbH.

privat

vvGmbH

Kaufpreis

612.500 €

612.500 €

Strukturkosten GmbH

0 €

– 1.000 €

Steuerlicher Gewinn

15.540 €

14.540 €

Steuer

– 6.526€

– 2.181 €

Gewinn nach Steuer

9.014 €

12.359 €

Jetzt haben wir einen Vorteil für die vermögensverwaltende GmbH.

Du siehst also, sobald der Cashflow über einen gewissen Betrag steigt, lohnt sich die vvGmbH auf einmal.

Die Steuerersparnis durch die GmbH ist nun höher als die Strukturkosten.

Im laufenden Betrieb kann eine vvGmbH sich an Cashflow-starken Orten also lohnen. Wie sieht es nun aber beim Verkauf aus?

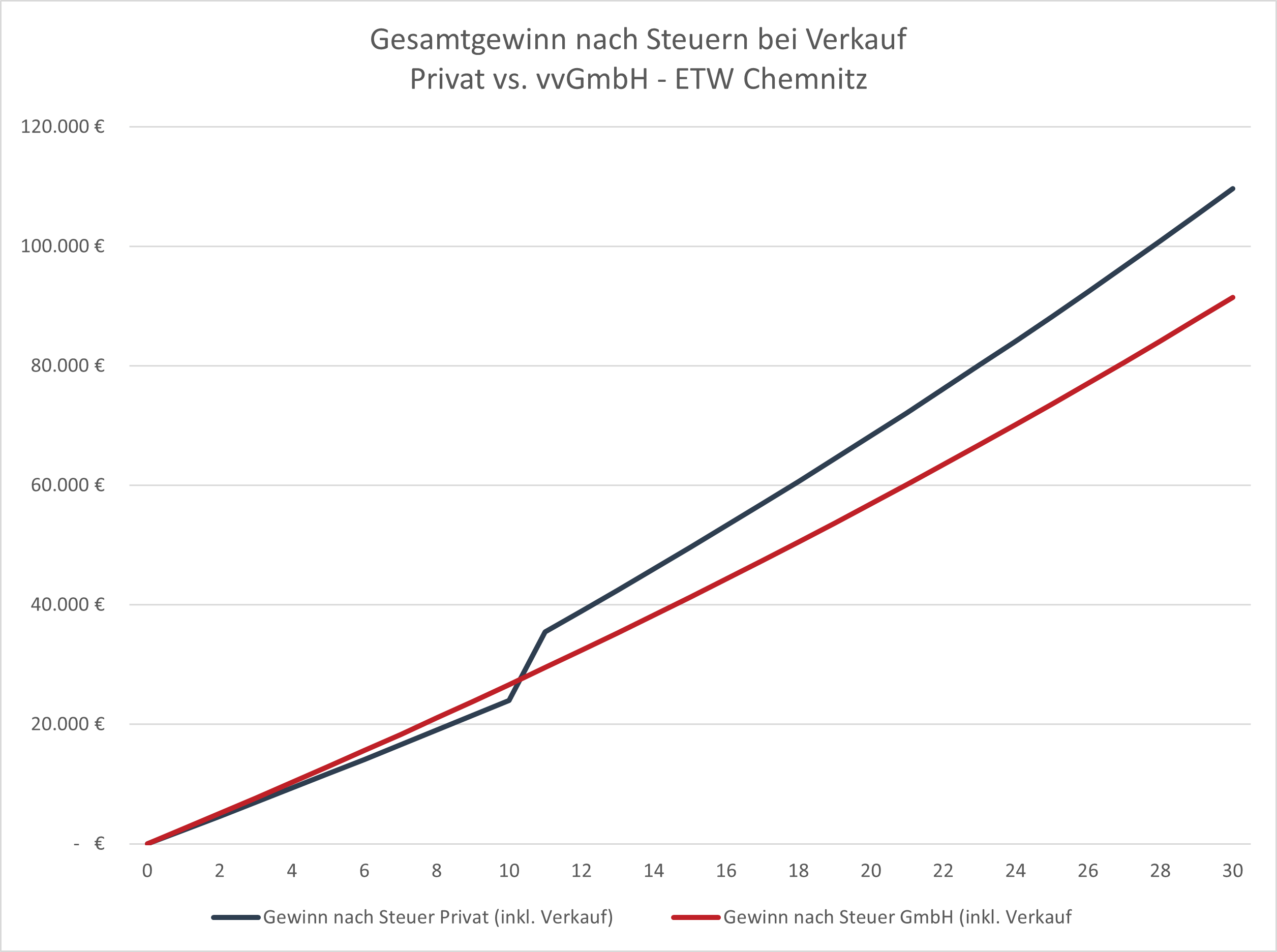

In Chemnitz sind die Immobilienpreise von 60qm Wohnungen zwischen 2012 und 2022 um 48% gestiegen. Das entspricht einer Steigerung von 4,0% pro Jahr. (Quelle: Immobilienpreisspiegel von wohnungsboerse.net)

Darstellung der relativen Preissteigerung der Kaufpreise von Immobilien zwischen 2011 – 2021 für Chemnitz, München und Deutschland. Quelle: eigene Darstellung mit Kaufpreisdaten von Wohnungsboerse.net für München und Chemnitz

Da die Wertsteigerung von Immobilien in den letzten 10 Jahren deutschlandweit überdurchschnittlich stark war, gehen wir davon aus, dass auch in Chemnitz die Immobilienpreise zukünftig mit maximal 2% pro Jahr steigen. (Persönlich würde ich aufgrund der Demografie sogar vermuten, dass die Immobilienpreise hier in Zukunft eher fallen werden!)

Auch bei der Wohnung (oder dem Mehrfamilienhaus) in einer C-Lage müssen wir die Wertsteigerung betrachten. Vermutlich sind 2% Wertsteigerung in Chemnitz eher optimistisch, aber für’s Rechenbeispiel passt es trotzdem.

1 Wohnung

(2% Wertsteigerung p.a.)

7 Wohnungen

(2% Wertsteigerung p.a.)

Kaufpreis heute

87.500 €

612.500 €

Kaufpreis in 10 Jahren

106.662 €

746.634 €

Du hast hier nach 10 Jahren also pro Wohnung einen Wertzuwachs von 19.162€.

Wie sieht es nun mit den Vorteilen der GmbH aus? Ist es aus steuerlicher Sicht weiterhin rentabel die Immobilie in einer GmbH zu halten? Da die vermögensverwaltende GmbH nur bei dem ganzen Mehrfamilienhaus interessant war, schauen wir uns hier auch nur dieses Szenario an.

Über die nächsten 10 Jahre sieht es nun (vereinfacht) wie folgt aus:

Bei dem gesamten Mehrfamilienhaus in Chemnitz lohnt sich eine vermögensverwaltende GmbH auch noch, wenn wir davon ausgehen, dass wir die Immobilie nach 10 Jahren mit einer leichten Wertsteigerung verkaufen.

privat

vvGmbH

Differenz

Steuerlicher Gewinn

155.400 €

154.400 €

0 €

Gewinn Verkauf

134.134 €

134.134 €

0 €

Strukturkosten GmbH

0 €

– 10.000 €

– 10.000 €

Steuer

– 65.260 €

– 21.660 €

43.600 €

Steuer Verkauf

0 €

– 20.120 €

– 20.120 €

Gewinn nach Verkauf

224.274 €

236.754 €

12.480 €

Bei dieser Immobilie lohnt es sich nun einen GmbH-Mantel um deine Investition zu spannen, da die Steuerersparnis über die Jahre größer ist als die Strukturkosten der Immobilie.

Erst, wenn man den Immobilienbestand skaliert und in Cashflow-starken Lagen investiert, lohnt sich eine vermögensverwaltende GmbH. Kauft man in Chemnitz ein ganzes Mehrfamilienhaus mit 7 Einheiten, ist nun endlich die vvGmbH vorne. Auch der steuerfreie Verkauf nach 10 Jahren kann den jährlichen Vorteil der vvGmbH nicht mehr einholen.

Tatsächlich sind die Ersparnisse in diesem Rechenbeispiel so groß, dass du trotz dass du den Wertzuwachs der Immobilie versteuern musst, noch einen (kleinen) Gewinn hast.

Ein kleines Quiz zum Abschluss…

Die Stunde der Wahrheit: wie gut ist dein Wissen über die Vermögensverwaltende GmbH für Immobilien und wie gut verständlich war der Artikel?

Lass’ es uns in einem kurzen Quiz mit 6 Fragen herausfinden!

Time's up

Fazit

Was halte ich persönlich nun von der Idee einer Spardosen GmbH und nutze ich selbst so ein Konstrukt für meine eigenen Immobilien?

Tatsächlich habe ich schon mit dem Gedanken gespielt meine Immobilien in eine vermögensverwaltende GmbH zu überführen, aber aufgrund des niedrigen Cashflows und der guten Wertsteigerung in München bin ich den Schritt noch nicht gegangen.

Auch steht bei vielen meiner Immobilien irgendwann einmal eine größere Sanierung an, weswegen es sich für mich aktuell tatsächlich mehr lohnt 42% auf meine Handwerkerrechnungen zu bekommen als ein paar Euro zu sparen, indem ich den Cashflow meiner Immobilien mit nur 15% versteuern muss.

Wenn du für deine Immobilien berechnen möchtest, ob sich eine vvGmbH für dich lohnt, dann schaue dir auch einmal das neue Immoprentice Kalkulationstool an. Dort wird für deine Immobilie automatisch berechnet, ob sich das Ganze für diese Immobilie lohnt oder nicht.

Wie machst du es? Hast du Erfahrungen mit einer vermögensverwaltenden GmbH für deine Immobilien? Habe ich aus deiner Sicht wichtige Punkte in diesem Artikel vergessen? Lass’ es mich in den Kommentaren wissen!

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.