Das Investieren in Immobilien kann eine sehr lukrative Kapitalanlage sein, aber es gibt hier leider auch einige Risiken, die du unbedingt beachten solltest…

Das Investieren in Immobilien kann eine lukrative Möglichkeit sein, um Vermögen aufzubauen und Gewinne zu erzielen. Wie jede Geldanlage ist aber auch die Investition in Immobilien nicht risikolos. Aber welche Risiken gibt es beim Investieren in Immobilien? Genau darum soll es heute gehen!

Beim Investieren in Immobilien gibt es Marktrisiken, Standortrisiken, Finanzierungsrisiken, Verwaltungsrisiken, rechtliche Risiken und politische Risiken.

Da das bisher aber nur Schlagworte sind, will ich in diesem Artikel gemeinsam mit dir einen genaueren Blick auf diese Risiken werfen und Möglichkeiten aufzeigen, wie sie jeweils minimiert werden können.

Das solltest du wissen: FAQs

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

Die größten Risiken beim Investieren in Immobilien sind aus meiner Sicht: Risiko 1: Marktrisiken, Risiko 2: Standortrisiken, Risiko 3: Finanzierungsrisiken, Risiko 4: Verwaltungsrisiken, Risiko 5: Rechtliche Risiken, Risiko 6: Politische Risiken.

Bezüglich Standort gibt es bei einer Immobilieninvestition vor allem das Risiko einer negativen Entwicklung des Umfelds der Immobilie bzw. das Risiko, dass der Standort der Immobilie an sich schon immer schwach war.

Risiko 1: Einführung einer Vermögenssteuer, Risiko 2: Einführung eines neuen Lastenausgleichs, Risiko 3: Veränderung der Umlagefähigkeit der Grundsteuer für Immobilien, Risiko 4: Verschärfung der Erbschaftssteuer, Risiko 5: Abschaffung der Spekulationssteuer auf Immobilien nach 10 Jahren, Risiko 6: Erhöhung und Abschaffung der Umlegbarkeit der CO2-Steuer.

Risiko 1: Einführung neuer Steuern, Risiko 2: Erhöhung und Abschaffung der Umlegbarkeit der CO2-Steuer, Risiko 3: Einschränkungen der Nutzungsmöglichkeiten, Risiko 4: Neue Regularien, Risiko 5: Energetische Sanierungspflicht, Risiko 6: Begrenzung der Modernisierungsumlage, Risiko 7: Beschränkung von Indexmietverträgen.

Bezüglich der Finanzierung gibt es bei einer Immobilieninvestition vor allem zwei Risiken: Risiko 1: Zinsänderungen, Risiko 2: Sonstige Kreditrisiken.

Politische Entscheidungen können massive Auswirkungen auf eine Immobilieninvestition haben. Politische Risiken (neue Steuern, CO2-Umlagefähigkeit, energetische Sanierungspflicht, Begrenzung Modernisierungsumlage, Beschränkung von Indexmietverträgen, um nur ein paar zu nennen) sind daher eine der größten Risikoquellen für eine Immobilieninvestition in Deutschland.

Marktrisiken sind Risiken, die sich auf den Immobilienmarkt insgesamt beziehen.

Es geht hier also um Risiken, die nichts mit deiner konkreten Immobilie zu tun haben.

Oft sind dies auch Risiken, auf die du selbst keinen Einfluss hast.

Volatilität des Immobilienmarktes

In der Regel laufen Immobilien zwar sehr gut, und gerade verglichen mit Aktien sehr stabil, aber trotzdem gibt es auch am Immobilienmarkt eine gewisse Volatilität und eine Immobilie kann auch im Preis sinken.

Das erste Marktrisiko, dass du beim Investieren in Immobilien berücksichtigen solltest ist, dass der Immobilienmarkt immer einer gewissen Volatilität unterliegt.

Immobilienpreise sind, gerade verglichen mit Aktien, sehr träge. Aber auch Immobilien können in Extremsituationen schon einmal um 30% oder mehr in ihrem Wert fallen.

Das kann dazu führen, dass du deine Immobilie eventuell nicht mehr zu dem Preis verkaufen kannst, wie du sie gekauft hast und einen Verlust einfährst.

Die aus meiner Sicht wichtigste Strategie beim Thema Volatilität ist es, dass du dir bei deinen Investitionen immer einen gewissen Sicherheitspuffer einbaust, sodass du auch schlechte Marktphasen überstehen kannst und nicht gezwungen bist deine Immobilie zu einem ungünstigen Zeitpunkt zu verkaufen.

Denn bedenke: Bei einer vermieteten Immobilie ist der aktuelle Preis der Immobilie eigentlich uninteressant, solange die Anfangskalkulation gestimmt hat und der Mieter seine Miete pünktlich zahlt.

Veränderungen des Wohnungsbedarfs

Ein Risiko, dass du als Immobilieninvestor auf dem Schirm haben musst, ist, dass der Wohnungsbedarf in Deutschland nicht statisch ist, sondern sich immer (aus verschiedenen Gründen) verändern kann. Eine Veränderung kann positiv, aber auch negativ für dich sein.

Ein weiteres Risiko beim Investieren in Immobilien sind Veränderungen des Wohnungsbedarfs.

Wenn sich der Bedarf an Wohnungen in einer bestimmten Region verändert, hat das Auswirkungen auf die Nachfrage und entsprechend auf den Preis von Immobilien.

Dieser Effekt kann sich in beide Richtungen auswirken.

So kann unter anderem eine Zunahme der Bevölkerung in einer Region dazu führen, dass der Bedarf an Wohnungen steigt und die Preise für Immobilien somit auch anziehen.

Genauso gut führt aber auch ein Rückgang der Bevölkerung oder ein veränderter Wohnungsbedarf dazu, dass die Nachfrage nach Immobilien sinkt. In der Folge sinken auch die Preise für Immobilien in dieser Region.

Sinkt der Wohnungsbedarf an deinem Standort, hat das sowohl vermutlich sowohl negative Auswirkungen auf die Vermietbarkeit deiner Wohnung (und damit deine Einnahmen) als auch auf den Wert deiner Immobilien.

Du solltest vor deiner Investition daher einen Blick auf die Entwicklung des Wohnungsbedarfs in deiner Zielregion, in der du investieren möchtest, legen, um dir ein Bild davon zu machen, wie sich der Wohnungsbedarf in dieser Region in den nächsten Jahren (und Jahrzehnten) entwickeln wird.

Ansonsten kann sich der Wohnungsbedarf und damit auch der Wert deiner Immobilie auch durch externe Faktoren verändern.

Vor dem Anstieg der Energiepreise war die Energieeffizient eines Gebäudes für viele Investoren komplett unwichtig. Inzwischen werden Immobilien mit einem schlechten Energiewert jedoch weniger nachgefragt: Der Wohnungsbedarf für schlecht sanierte Häuser hat sich geändert!

So war es vor 2020 für die meisten Menschen unwichtig, welche Energieeffizienz eine Immobilie hatte, aber durch die gestiegenen Energiekosten haben Immobilien mit einer schlechten Energieeffizient einen deutlichen Wertabschlag erfahren.

Eine Immobilie mit Energieklasse “H” hatte also einen Wertabschlag zwischen 12 und 33 Prozent gegenüber einer vergleichbaren Immobilie mit Energieeffizienzklasse “A”.

Ein Jahr zuvor war dieser Abschlag im Schnitt noch um 6 Prozentpunkte geringer.

Gerade in D-Lagen, wo sowohl die Kaufpreise als auch die Nettokaltmieten traditionell sehr niedrig sind, ist dieser Effekt nicht zu unterschätzen.

Änderungen der wirtschaftlichen Lage

Auch Immobilien unterliegen dem Prinzip von Angebot und Nachfrage: Verschlechtert sich die wirtschaftliche Lage an deinem Standort, besteht das Risiko, dass auch der Wert deiner Immobilien sinkt und du dich schwerer tun wirst, einen guten Mieter zu finden.

Änderungen der wirtschaftlichen Lage können ebenfalls große Auswirkungen auf das Investieren in Immobilien haben.

Auch hier gilt wieder das Prinzip Angebot und Nachfrage: Wenn sich die wirtschaftlichen Bedingungen verschlechtern, führt das dazu, dass die Nachfrage nach Immobilien sinkt.

In der Folge sinken dann auch die Preise für Immobilien.

Natürlich kann sich eine Änderung der wirtschaftlichen Lage aber auch positiv für dich sein:

Verbessert sich die wirtschaftliche Lage, haben die Menschen mehr Geld und können sich höhere Mieten und mehr Eigenheime leisten.

Du kannst deine Wohnungen also besser vermieten, hast mehr Auswahl an solventen Mietern und es gibt mehr Menschen, die deine Wohnung auch gerne kaufen würden.

Wenn sich die wirtschaftliche Situation in deiner Region verschlechtert, wirst du nicht nur schwerer gute und solvente Mieter finden, sondern diese verringerte Mietnachfrage wird sich auch auf den Preis deiner Immobilie auswirken. Habe daher das wirtschaftliche Risiko an deinem Standort immer im Blick!

Wenn du das Risiko von Veränderungen in der wirtschaftlichen Lage minimieren möchtest, solltest du darüber nachdenken, in verschiedene Regionen oder gar verschiedene Länder zu investieren.

Stell‘ dir einfach einmal vor, VW würde ihr Werk in Wolfsburg schließen oder Audi ihr Werk in Ingolstadt.

Beide Städte würden starke wirtschaftliche Probleme bekommen und die Nachfrage nach Immobilien würde vermutlich stark zurückgehen.

Die Schließung des VW-Werks in Wolfsburg würde aber keine Auswirkungen auf den Wohnungsmarkt in Berlin oder Hamburg haben.

Denselben Effekt gibt es natürlich auch länderübergreifend. Eine Wirtschaftskrise in Griechenland hat erst einmal nur sehr geringe Auswirkungen auf die deutsche Wirtschaft und den deutschen Immobilienmarkt.

Standortrisiken

Geht es der Stadt oder dem Stadtviertel in dem deine Wohnung liegt schlecht, hat das auch einen Einfluss auf dich als Investor. Auch wenn du keinen Einfluss nehmen kannst, solltest du dir eventueller Standortrisiken aber trotzdem bewusst sein.

Standortrisiken sind Risiken, die sich auf die spezifische Lage und das Umfeld der Immobilie beziehen.

Standortrisiken entstehen durch Veränderungen am Standort, die Auswirkungen auf die Wertentwicklung deiner Immobilie haben.

Auch auf diese Risiken hast du als privater Vermieter in der Regel leider keinen Einfluss.

Zwar sind diese Risiken deutlich lokaler als die Risiken aus dem ersten Block, aber als privater Investor wirst du selten genügend Einfluss haben, um ein Stadtquartier signifikant aufzuwerten oder zu verbessern.

Es ist daher wichtig, dass du vor dem Kauf der Immobilie die Standortrisiken dieser Immobilie analysierst.

Am besten lässt sich dieses Standortrisiko meiner Meinung nach an einem Schaubild der historischen Immobilienpreise verschiedener Städte in Deutschland verdeutlichen.

In den folgenden Charts habe ich hierzu die Immobilienpreise von Eigentumswohnungen von 1991 bis 2022 in München, Dortmund und Deutschland allgemein verglichen.

Vergleich der Immobilienpreisentwicklung zwischen München (rot), Dortmund (blau) und dem Deutschen Immobilienmarkt (grau). München wuchs stärker als der Gesamtmarkt, Dortmund schwächer. (Quelle: greix.de)

Der Deutsche Gesamtmarkt ist hierbei über den GREIX (German Real Estate Index) abgebildet. Einen Immobilienpreisindex für Deutschland auf Basis notariell beglaubigter Verkaufspreise, der in einer gemeinsamen Initiative der Universitäten Bonn und Köln berechnet wird.

Vergleich der Immobilienpreisentwicklung zwischen München, Dortmund und dem Deutschen Immobilienmarkt als Flächendiagramm. Die Nulllinie ist der allgemeine deutsche Immobilienmarkt. Während die Preise in Dortmund von 1995 bis 2003 noch stärker stiegen als in München, hat sich die Situation, insbesondere ab 2009, massiv gewandelt. Ab hier entwickeln sich die Preise in Dortmund sogar schlechter als der GREIX. (Quelle: greix.de)

Schauen wir uns nun aber die Risiken im Einzelnen an.

Lage der Immobilie

Eine Wohnung mit Fluglärm ist für die meisten Mieter sicherlich unattraktiv. Für Leute, die am Flughafen arbeiten, kann die Nähe aber sogar ein Vorteil sein …

Der wichtigste Faktor bei jeder Immobilieninvestition: die Lage.

Eine Immobilie in einer guten Lage kann leichter vermietet und verkauft werden. Drehen wir das ganze um und setzen die Immobilie in eine schlechte Lage, ergeben sich daraus aber einige Risiken, die du auf dem Schirm haben solltest.

Liegt die Immobilie in einer Gegend, die wenig attraktiv für Mieter ist, führt das dazu, dass du die Immobilie später nur schwer vermieten kannst.

Was eine wenig attraktive Lage ist, hängt oft stark von deinem Zielmieter ab.

Die meisten Menschen würden vermutlich sagen, dass eine Wohnung mit Fluglärm, Straßenlärm oder mit Blick auf eine hässliche Industrieanlage eine schlechte Lage hat.

In der Regel stimmt dies auch, aber eine Immobilie mit Fluglärm liegt vermutlich sehr verkehrsgünstig zum Flughafen. Etwas, was ein Flughafenmitarbeiter, ein Pilot oder ein Mitglied einer Flugzeugcrew eventuell positiv bewerten.

… ob deine Wohnung eine gute oder schlechte Lage hat, hängt daher auch ganz entscheidend von deiner Zielgruppe für die Wohnung ab.

Da du den Standort der Immobilie nach dem Kauf nicht verändern kannst, solltest du dir daher vor dem Kauf genau Gedanken machen, was die Vor- und Nachteile des Standortes sind und welche Probleme eventuell bei der Vermietung entstehen.

Hinweis: Zum Thema Mikrolage findest du hier auf dem Blog auch einen sehr ausführlichen Artikel, der nicht nur auf die verschiedenen Standortfaktoren eingeht, sondern der dir auch eine Checkliste an die Hand gibt, wie du die Mikrolage von Immobilien strukturiert bewerten kannst. Den Artikel findest du unter dem Titel Worauf muss ich bei der Mikrolage achten? hier auf dem Blog.

Entwicklung des Umfelds

Ein Stadtviertel muss sich nicht immer nur zum positiven entwickeln. Kippt die Gegend, in der deine Immobilie steht, musst du mit einem deutlichen Wertverlust rechnen. Ein Risiko, dass du als Investor im Blick behalten musst.

Auch die Entwicklung des Umfelds einer Immobilie kann Auswirkungen auf dein Immobilien-Investment haben.

Wenn sich das Umfeld einer Immobilie positiv entwickelt, zum Beispiel durch den Bau von Einkaufszentren, Schulen oder Freizeiteinrichtungen, kann dies dazu beitragen, dass die Immobilie attraktiver für Mieter oder Käufer wird und sich damit auch ihr Wert erhöht.

Genauso kann aber auch eine negative Entwicklung des Umfelds Auswirkungen haben.

Wird zum Beispiel in eine neue Hauptstraße oder eine neue Industrieanlage gebaut, verbessert das die Anbindung und schafft Arbeitsplätze, aber erhöht auch die Lärmbelastung in der Wohnung.

Ein Flughafen ist zwar gut für die Stadt an sich, liegt deine Wohnung aber in der Einflugschneise, ist der neue Flughafen trotzdem schlecht für den Wert deiner Immobilie.

Du solltest dich daher vor dem Kauf einer Wohnung über die geplante Entwicklung des Umfelds deiner Immobilie informieren.

Oft kannst du hier in lokalen Zeitungen Informationen finden, wenn etwa ein neuer Bahnhof oder eine neue Schule gebaut werden soll, oder wenn die Stadt plant das Quartier, in dem deine Immobilie liegt, zu sanieren.

Gerade was die Entwicklung des Umfelds angeht, kannst du als gut informierter lokaler Investor Dinge wissen, die ein deutschlandweit agierender Investor nicht sieht.

Finanzierungsrisiken

Finanzierungsrisiken sind Risiken, die sich auf die Finanzierung deiner Immobilie beziehen.

Die möglichen Finanzierungsrisiken einer Immobilie kannst du auch als privater Investor hervorragend steuern und kontrollieren.

Zinsänderungen

Das wohl größte Risiko für Immobilieninvestoren ist das Zinsänderungsrisiko. Steigen die Zinsen, fällt die Nachfrage nach Immobilien und damit auch die Hauspreise. Etwas, was man seit Anfang 2022 deutlich sehen kann.

Das erste und offensichtlichste Finanzierungsrisiko beim Thema Immobilieninvestition ist sicherlich das Zinsänderungsrisiko.

Eine Immobilie kaufst du in der Regel mit geliehenem Geld. Und für dieses Geld musst du Zinsen zahlen. Die Höhe dieser Zinsen schreibst du in der Regel für einen Zeitraum von vielleicht 10 bis 20 Jahren fest.

Am Ende dieser Zinsbindung hast du deinen Kredit in der Regel aber noch nicht vollständig zurückgezahlt und musst somit den Kredit refinanzieren.

Das Zinsänderungsrisiko beschreibt nun das Risiko, dass die Kreditzinsen sich in der Zukunft erhöhen können.

Willst du ein Gefühl für das Zinsänderungsrisiko für deine persönliche Immobilienfinanzierung bekommen? Dann ist das Immoprentice Kalkulationstool vielleicht etwas für dich. Damit kannst du schnell und einfach für eine Immobilie berechnen, wie deine Immobilie bei einer Anschlussfinanzierung dasteht und ob du noch Gewinn machst oder sogar draufzahlen musst.

Am stärksten ist dein Zinsänderungsrisiko, wenn du die Zinsen gar nicht festschreibst, sondern deine Immobilie mit variabel finanzierst.

Erhöhen sich dann die Zinsen, führt das sofort dazu, dass die Kosten für die Finanzierung deiner Immobilie steigen. Damit steigt dann auch die Belastung für dich als Investor.

Auch wenn du die Zinsen für einen Zeitraum X festschreibst, bleibt dieses Risiko bestehen, aber auf einem geringeren Betrag.

Hier ein Beispiel:

Nehmen wir an, du hast Anfang 2022 einen Kredit über 300.000 € für 1 % Zins und 2 % Tilgung aufgenommen, um eine Immobilie zu kaufen.

Auch wenn du die Zinsen für eine gewisse Zeit festgeschrieben hast: am Ende der Zinsbindungsfrist wirst du neu finanzieren müssen. Sind die Zinsen bis dahin gestiegen, musst du mehr Geld aufwenden. Und gleiches gilt vor allem auch für alle eventuellen Interessenten, denen du deine Immobilie eventuell verkaufen könntest…

Aktuell hast du dann eine Kreditbelastung von 9000 € pro Jahr.

Hast du variabel finanziert, liegen deine Zinsen für diese Finanzierung Ende 2022 eher bei 3 %. Deine Rate würde somit von 9.000 € auf 15.000 € steigen!

Eine Steigerung, die deinen Investment-Case vermutlich komplett zerstören würde.

Selbst wenn du die Zinsen für 10 Jahre festgeschrieben hättest, sieht die Situation noch immer schwierig aus.

Nach 10 Jahren ist deine Restschuld durch die Tilgung auf 236.925 € gesunken.

Müsstest du diese Restschuld zu 3 % neu finanzieren, würde deine Rate noch immer von 9.000 € auf 11.846 € steigen.

Deutlich weniger, aber noch immer eine höhere Rate als heute.

FOobar zund noch ein bisshcen test

Heute

In 10 Jahren bei Zinsanstieg von 1% auf 3%

Restschuld

300.000 €

300.000 €

236.925 €

Zins

1%

3%

3%

Tilgung

2%

2%

2%

Kosten pro Jahr

9.000 €

15.000 €

11.846 €

Auswirkungen eines Zinsanstieges von 1% auf 3% auf die Anschlussfinanzierung einer Immobilie in 10 Jahren.

Es ist daher wichtig, dass du die Entwicklung der Zinsen im Auge behältst und überlegst, wie sich mögliche Veränderungen auf deine Finanzierungskosten auswirken könnten.

Auch solltest du berücksichtigen, dass Zinsänderungen nicht nur Auswirkungen auf die Finanzierungskosten einer Immobilie haben, sondern auch auf die Nachfrage nach Immobilien und entsprechend auf deren Preise.

Steigen die Zinsen, wird es sowohl für Eigennutzer als auch für Investoren schwerer, hohe Kaufpreise zu bezahlen. Die Folge ist, dass die Nachfrage zurückgeht und die Immobilienpreise fallen.

Für mehr zum Thema Zinsen und Immobilienpreise empfehle ich dir den Artikel “Welchen Einfluss haben die Zinsen auf die Kaufpreise von Immobilien?” hier auf dem Blog. In dem Artikel findest du auch eine Möglichkeit, wie du berechnen kannst, wie stark die Immobilienpreise sinken, wenn die Zinsen um einen bestimmten Betrag steigen.

Kreditrisiken

Immobilien werden in den allermeisten Fällen über einen Kredit finanziert. Ein typisches Risiko bei der Immobilieninvestition ist daher das Kreditrisiko.

Der aus meiner Sicht zweite große Block bei den Finanzierungsrisiken von Immobilien-Investments sind die Kreditrisiken.

Kreditrisiko bezieht sich für mich hierbei vor allem auf das Risiko, dass du als Investor die Kreditraten für die Finanzierung deiner Immobilie nicht mehr zahlen kannst.

Dies kann zum Beispiel dann passieren, wenn du deine Einnahmen verlierst oder wenn sich deine finanziellen Verhältnisse verschlechtern.

Passiert dies, könnte es dazu führen, dass du deine Immobilie verkaufen musst, um deine Schulden zu begleichen.

Um die Kreditrisiken bei deinen Immobilieninvestment zu minimieren, ist es daher wichtig, dass du keine zu aggressive Finanzierung wählst und vor allem einen Puffer einbaust, sodass du auch ein paar ausfallende Mieten kompensieren kannst.

In der Regel wird dein Mieter seine Miete pünktlich zahlen und du wirst deinerseits damit deine Kreditrate bezahlen können, …

In der Regel wird dein Mieter seine Miete pünktlich zahlen und du wirst deinerseits damit deine Kreditrate bezahlen können.

Was aber, wenn deine Wohnung wegen einer Renovierung oder einem Mieterwechsel gerade leer steht, oder was, wenn dein Mieter wegen wirtschaftlichen Problemen die Miete nicht zahlen kann?

Kannst du solche Durststrecken nicht anderweitig überbrücken, kann das Kreditrisiko für dich plötzlich zu einer realen Gefahr werden.

Auch bei diesem Risiko gilt das Prinzip der Diversifikation: hast du nur eine Immobilie, und die steht leer, fallen 100 % deiner Einnahmen aus.

… aber auch wenn dein Mieter nicht zahlt, musst du trotzdem in der Lage sein, deine eigenen Verpflichtungen weiterhin zu erfüllen.

Je mehr Immobilien du besitzt, desto unwahrscheinlicher wird es, dass alle Immobilien gleichzeitig ausfallen.

Dein Risiko, dass es zu einem schwerwiegenden Zahlungsausfall kommt, sinkt also, weil die restlichen Immobilien, die eine ausgefallene Immobilie besser auffangen können.

Hast du noch kein diversifiziertes Portfolio, kannst du dieses Risiko durch einen finanziellen Puffer absichern.

Die Höhe dieses Puffers hängt von deiner persönlichen Risikotoleranz ab, aber persönlich würde ich bei sehr kleinen Portfolios schauen, dass ich mindestens 6 bis 12 Monate Mietausfall mit anderen finanziellen Mitteln kompensieren kann.

Verwaltungsrisiken

In diesem Abschnitt schauen wir uns alle Risiken rund um die Verwaltung deiner Immobilie an.

Unter Verwaltungsrisiken verstehe ich all jene Risiken, die im Laufe der Verwaltung der Immobilie entstehen.

Es sind alles Risiken, die damit zusammenhängen, dass du eine Immobilie besitzt und betreibst.

Diese Risiken treten also nicht einmalig, z. B. beim Kauf der Immobilie, auf, sondern sind inhärent da, wenn du eine Immobilie vermietest.

Verwaltung und Instandhaltung der Immobilie

Die Verwaltung und Instandhaltung einer Immobilie sind wichtige Punkte, die du beim Investieren in Immobilien berücksichtigen musst.

Mit “Verwaltung einer Immobilie” meine ich dabei alles rund um die Organisation und Koordination der regelmäßig anfallenden Aufgaben.

So etwa die Nebenkostenabrechnung oder auch die Neuvermietung der Immobilie.

Instandhaltung bezieht sich auf die Wartung und Reparatur von Schäden oder Verschleiß, um die Immobilie in einem guten Zustand zu halten.

Beide Aspekte können Zeit und Geld in Anspruch nehmen und können, wenn du es falsch machst, zu einem finanziellen Risiko für dich werden.

Eine Immobilie kostet Geld in der Instandhaltung. Gehe bei deiner Planung nicht zu blauäugig an diese Kosten heran, sonst läufst du Gefahr, dass die Kosten für die Instandhaltung deutlich größer werden, als du kalkuliert hast.

Kaufst du dich in eine Wohnungseigentümergemeinschaft ein, übernimmt in der Regel die Hausverwaltung die Planung zur Instandhaltung der gesamten Immobilie, sodass du dich nur noch um deine eigene Wohnung kümmern musst.

Das kann dir viel Arbeit abnehmen und viele Risiken minimieren.

Gerade wenn du ein ganzes Mehrfamilienhaus kaufst, besteht ein Risiko von verdeckten Schäden. Ist etwa das Dach bei deinem neuen Objekt undicht, ohne dass du es weißt, kann dir z. B. schnell ein sehr großer Schaden durch Schimmel und Co entstehen.

Kaufst du dir aber ein ganzes Mehrfamilienhaus und verwaltest dieses allein, werden diese Risiken real.

Ein kaputtes Dach, dass du nicht kennst, kann etwa schnell zu teuren Wasser- und Schimmelschäden in mehreren Wohnungen führen.

Das Gleiche gilt für Wasserleitungen, die du zu lange vernachlässigst und nie reparierst.

Es ist daher vor allem bei Mehrfamilienhäusern sinnvoll, regelmäßig den Zustand zu prüfen und notwendige Reparaturen und Wartungsarbeiten rechtzeitig durchzuführen, um größere Schäden und die damit verbundenen Kosten zu vermeiden.

Mieterprobleme

Ein Mieter, der dir die Wohnung zerstört und seine Miete nicht zahlt, ist sicherlich das schlimmste, was dir beim Thema Mieterprobleme passieren kann.

Mieterprobleme sind ein weiteres Risiko, das du beim Investieren in Immobilien unbedingt berücksichtigen musst.

Einmal, weil dieses Thema dir später schlaflose Nächte bereiten kann und andererseits, weil du diese Risiken leicht minieren kannst.

Aber der Reihe nach…

Als Immobilieninvestor vermietest du eine Wohnung gegen Geld an einen Geschäftspartner.

Zahlt dieser Geschäftspartner nicht oder hast du Stress mit ihm, kann das nicht nur Geld, sondern vor allem auch viele Nerven kosten!

Aber auch ein Mieter, mit dem du dich dauernd streitest, sorgt für schlaflose Nächste und ein Vermietungserlebnis, das das Geld, das du bekommst, nicht wert ist.

Mieterprobleme können dabei in verschiedenen Formen auftreten, wie Mietausfälle, Schäden an der Immobilie oder eben Konflikte mit Mietern.

Ein Problem mit deinem Mieter kann dazu führen, dass du Zeit und Geld investieren musst, um das Problem zu lösen.

Passt du bei der Mieterauswahl nicht auf, hast du erfolgreich dein Risiko von Verlusten massiv gesteigert.Um das Risiko von Mieterproblemen zu minimieren, ist es daher wichtig, dass du sorgfältig auswählst und gute Mieter findest.

Um dein Risiko von Mieterproblemen zu reduzieren, musst du daher bei der Mieterauswahl schon genau aufpassen und deinen neuen Vertragspartner ganz genau durchleuchten!

Bedenke auch, dass Mieterprobleme nicht nur Auswirkungen auf deine finanziellen Verhältnisse und Nerven haben, sondern auch die Attraktivität und den Wert der Immobilie senken können.

In ein Mehrfamilienhaus, das einmal gekippt ist und in der Stadt seinen Ruf hat, wird kein vernünftiger Mieter mehr einziehen wollen.

Und auch wenn du Stress mit dem Mieter hast, wird ein neuer Käufer dreimal überlegen, ob er sich die Arbeit und den Stress antun will, oder sich lieber eine “saubere” Immobilie kauft.

Rechtliche Risiken

Rechtliche Risiken bei einer Immobilieninvestition sind alle Risiken, die im schlimmsten Fall vor Gericht landen.

Das gute ist: in der Regel sind das Risiken, die du alle im Vorfeld durch eine gute Prüfung der Immobilie und deiner Geschäftspartner bereits stark reduzieren kannst.

Mängel an der Immobilie

Mängel an der Immobilie sind ein weiteres Risiko, das beim Investieren in Immobilien berücksichtigt werden sollte.

Versteckte Mängel an Immobilien, die du vor dem Kauf nicht gekannt hast, können, gerade bei Mehrfamilienhäuser, ein durchaus realistisches Risiko für dich als Immobilieninvestor sein.

Mängel an der Immobilie können in verschiedenen Formen auftreten, wie Bauschäden, technische Mängel oder Schäden durch Feuchtigkeit.

Ein Mangel führt in der Regel dazu, dass du Geld in die Hand nehmen musst, um den Mangel zu beheben.

Vermutlich Geld, das du nicht eingeplant hast und das somit deine Rendite schmälert oder sogar ins negative drehen lässt!

Um das Risiko von Mängeln an der Immobilie zu minimieren, ist es wichtig, dass du schon vor dem Kauf sorgfältig recherchierst und die Immobilie gründlich auf Mängel überprüfst, bevor du sie kaufst.

Probleme mit Nachbarn (Miteigentümern)

Finanziell nicht schlimm, aber dafür umso stressiger ist es, …

Das nächste Risiko ist kein finanzielles, aber ein stressiges: Probleme mit Nachbarn oder Miteigentümern.

Probleme mit Nachbarn oder Miteigentümern können in verschiedenen Formen auftreten, und dich sehr viele Nerven kosten.

Gerade in einer kleinen Eigentümergemeinschaft, wo viele Miteigentümer selbst im Haus wohnen, kann es schnell passieren, dass deine Mieter sich nicht gut in die Gemeinschaft einfügen und die anderen Miteigentümer dich dafür zu sorgen, dass die Probleme mit deinen Mietern aufhören.

Geht von deinem Mieter regelmäßig eine Lärmbelastung aus oder halten sie sich nicht an die Hausordnung, bist du für die Hausgemeinschaft die erste Ansprechperson, auch wenn du selbst die Probleme nicht verursacht hast.

… wenn dein Mieter oder du Zoff mit einem der Miteigentümer hast.

Solange dein Mieter pünktlich die Miete zahlt, kannst du ihn für derartige “Kleinigkeiten” in Deutschland auch nicht einfach kündigen, sodass du als Vermieter selbst nur wenig Handhabe hast, die Situation zu verbessern.

Vielleicht kannst du das Problem mit einer klaren Ansage lösen, aber am besten ist es auch hier, dass du das Problem gar nicht erst entstehen lässt.

Am besten kannst du dieses Risiko daher minimieren, wenn du bei der Mieterauswahl schon sehr genau darauf achtest, an wen du die Wohnung vermietest und überlegst, ob diese Person auch in die Hausgemeinschaft passt.

In einer großen Anlage mit hunderten Mietern ist es relativ egal, wen du als Mieter nimmst, aber in einer kleinen Anlage, wo die Hausbewohner sich noch kennen, solltest du genauer darauf achten, die Wohnung an eine Person zu vermieten, die zur Hausgemeinschaft “passt”.

Rechtsstreitigkeiten

Als Vermieter wirst du irgendwann einmal eine rechtliche Auseinandersetzung mit deinem Mieter haben.

Rechtsstreitigkeiten sind ein Risiko, das du als Vermieter und Immobilieninvestor definitiv haben wirst.

Sie können in verschiedenen Formen auftreten, aber die wohl häufigste Form werden Streitigkeiten mit dem Mieter sein.

Der Mieter kann zum Beispiel versuchen, die Miete zu mindern oder einer Mieterhöhung widersprechen, wo du ihn dann auf Zustimmung verklagen musst.

Auch beim Auszug kommt es oft zu Streitigkeiten, wenn du etwa einen Teil der Kaution einbehältst, um bestimmte Schäden, die durch den Mieter während der Mietzeit verursacht wurden, zu reparieren.

Auch wenn es dir widerstrebt ….

Gerade wenn du mehrere Immobilien vermietest, sind Rechtsstreitigkeiten eigentlich kein Risiko mehr, sondern etwas, was auf jeden Fall auf dich zukommen wird.

Da du als Vermieter deine Interessen vertreten musst, solltest du dir daher im Vorfeld bewusst sein, dass du gegebenenfalls auch bereit sein musst, deine Interessen vor Gericht durchzusetzen.

Bist du nicht der Mensch dafür, würde ich dir empfehlen, nicht Vermieter zu werden.

Um trotzdem das Risiko von Rechtsstreitigkeiten (oder den negativen Auswirkungen davon) zu minimieren, gilt, wie auch schon bei vielen der anderen Risiken vorher, der Spruch “drum prüfe, wer sich ewig binde”.

… als Vermieter führst du ein Unternehmen und musst auch bereit sein, deine Interessen auch im Konfliktfall zu vertreten.

Zu Deutsch: Am besten kannst du Streitigkeiten mit einem Mieter während der Mietzeit verhindern, indem du dir erst gar keinen streitsüchtigen Mieter in die Wohnung holst.

Ansonsten kann ich dir auch eine Mitgliedschaft im örtlichen Haus und Grund Verein empfehlen.

Das ist ein Verein für Vermieter, wo du für einen kleinen Mitgliedsbeitrag eine Beratung in Anspruch nehmen kannst, die dir oft schon bei Problemen mit deinem Mieter helfen kann.

So kannst du bei eventuellen Streitigkeiten mit deinem Mieter dort schnell und einfach und eine erste Einschätzung bekommen, wer von euch beiden im vermutlich eher im Recht ist.

Politische Risiken

Die größten Risiken einer Immobilieninvestition in Deutschland kommen aus meiner Sicht aktuell aus dem Bereich der politischen Risiken.

Die größten Risiken einer Immobilieninvestition in Deutschland kommen aus meiner Sicht aktuell aus dem Bereich der politischen Risiken.

Rechtliche Risiken und Finanzierungsrisiken kann man einschätzen und zu einem gewissen Punkt beeinflussen und kontrollieren. Die Marktrisiken kann man zwar nicht kontrollieren, aber zumindest zu einem gewissen Punkt antizipieren und gegebenenfalls aussitzen.

Aber politische Risiken kann man weder kontrollieren noch lindern oder umgehen und im Zweifel auch nicht aussitzen oder antizipieren…

Und genau wegen dieser unplanbarkeit und der Tatsache, dass diese Risiken dir als Investor finanziell richtig wehtun können, ist das für mich der schlimmste Block.

Aber welche Risiken sehe ich bei den politischen Risiken für Immobilieninvestoren konkret?

Einführung neuer Steuern

Der Klassiker in Deutschland wäre sicherlich die Einführung neuer Steuern für Immobilienbesitzer.

Etwas, was auch in der EU nicht neu wäre. So hat zum Beispiel Griechenland im Rahmen der Staatsschuldenkrise in 2013 die Steuern auf Immobilienvermögen erhöht, um neue Einnahmen für den Staat zu generieren.

Die aktuell wahrscheinlichsten Punkte für neue Steuern sind aus meiner Sicht:

Einführung einer Vermögenssteuer

Ein sehr reales Risiko für Immobilienbesitzer in Deutschland: die Einführung neuer Steuern und Abgaben, die den Cashflow deiner Immobilie reduzieren.

Eine Vermögenssteuer würde auf dein Immobilienvermögen erhoben und somit deinen Besitz jedes Jahr mit einer Steuer belasten, unabhängig davon, ob die Immobilien überhaupt Gewinn abwerfen.

Gerade wenn du in A-Lagen investiert bist, wo du zwar stabile Mietmärkte und hohe Immobilienwerte hast, aber dafür nur niedrige Mietrenditen und Cashflows erwirtschaftest, würde eine Vermögenssteuer sehr schmerzhaft sein, da du als Investor tatsächlich nicht den Cashflow hast, um die Steuer aus deinen laufenden Einnahmen zu bezahlen.

Im schlimmsten Fall müssten bei einer Vermögenssteuer die Menschen daher ihre Immobilien verkaufen, da sie — durch die laufenden Kosten — sich einfach nicht mehr tragen.

Eine Vermögenssteuer gibt es in Deutschland aktuell zwar nicht, aber zur Bundestagswahl 2021 haben sich sowohl die LINKE, die SPD, als auch die GRÜNEN für die Einführung einer Vermögenssteuer ausgesprochen.

Einführung eines neuen Lastenausgleichs

In Deutschland gab es in jüngerer Vergangenheit schon zwei Mal eine “Sonderabgabe für Immobilienbesitzer”, um große Lasten zu finanzieren. Die Hauszinssteuer (1924 – 1943) um die Inflationsgewinne der Immobilienbesitzer abzugreifen und das Lastenausgleichsgesetz von 1952 um die Folgen des Zweiten Weltkriegs zu schultern.

In beiden Fällen hat man explizit das Vermögen von Immobilienbesitzern in Form von einer Sondersteuer oder einer Zwangshypothek abgegriffen, da die Immobilienbesitzer die vorherigen Krisen oft relativ gut überstanden hatten und Immobilien aufgrund ihrer Transparenz sehr leicht zu besteuern waren.

Ein neuer Lastenausgleich wird von verschiedenen Politikern immer wieder ins Spiel gebracht, um die Kosten verschiedener Krisen zu schultern.

Damit fehlt es nach überwiegender Auffassung auch verfassungsrechtlich an der erforderlichen Ausnahmelage, die einen Zugriff auf die Vermögenssubstanz durch eine einmalige Vermögensabgabe rechtfertigen würde.

Das Risiko von einem erneuten Lastenausgleich halte ich damit in Deutschland auf keinen Fall für ausgeschlossen und könnte mir vorstellen, dass, bei passenden Mehrheiten, irgendeine Form der Sonderabgabe für Immobilienbesitzer beschlossen werden könnte.

Veränderung der Umlagefähigkeit der Grundsteuer für Immobilien

Politisches Risiko Umlagefähigkeit Grundsteuer: zwar nicht hoch und aktuell umlagefähig, aber erste Parteien fordern schon, dass man die Grundsteuer in Deutschland nicht mehr auf den Mieter umlegen können sollte.

Die Grundsteuer ist eine Steuer, die auf das Eigentum von Immobilien und Grund erhoben wird.

Sowohl die LINKE (Quelle), die SPD (Quelle), als auch die Grünen (Quelle) wollen die Umlagefähigkeit der Grundsteuer abschaffen.

Die Grundsteuer ist zwar nicht besonders hoch (gemäß einer Studie von Haus & Grund lag sie im Schnitt in Deutschland in 2021 bei 478 € für ein Einfamilienhaus), aber auch das sind knapp 40 € pro Monat an zusätzlichen Kosten für dich als Vermieter.

Die komplette Studie mit den detaillierten Zahlen (aufgeschlüsselt auf die 100 größten Städte in Deutschland) findest du auf dieser Seite des IW-Köln.

Verschärfung der Erbschaftssteuer

Wenn du deine Immobilie für immer in der Familie halten und später einmal an deine Kinder vererben möchtest, musst du aufpassen, …

Willst du in Deutschland nach deinem Tod etwas aus deinem Vermögen an eine Person vererben, fällt Erbschaftsteuer an.

Die Erbschaftsteuer ist also, ähnlich wie die Vermögenssteuer, eine Substanzsteuer, die auf das Vermögen von Immobilienbesitzern erhoben wird.

Da die Erbschaftssteuer von deinen Erben bezahlt werden muss, ist sie für deine Cashflow- und Renditebetrachtung irrelevant, da du sie nicht zahlen musst.

… denn es ist nicht unrealistisch, dass die Erbschaftssteuer in den nächsten Jahren verschärft und erhöht wird.

Möchtest du dir mit Immobilien aber ein Familienvermögen aufbauen und auch deine Kinder und Enkel absichern, so ist eine Verschärfung der Erbschaftssteuer durchaus ein relevantes Risiko für dich und deine finanziellen Ziele.

Dass eine Verschärfung der Erbschaftssteuer ein reales Risiko für Immobilieninvestoren ist, zeigt sich daran, dass sie erst im Jahr 2023 wieder erhöht wurde.

Abschaffung des Steuerfreien Verkaufs von Immobilien nach 10 Jahren

Wenn du Aktien, Fonds oder Anleihen verkaufst, musst du den Gewinn immer mit mindestens 26,37 % versteuern (Abgeltungsteuer + Solidaritätszuschlag).

Diese Regelung wurde zum 01.01.2009 eingeführt. Davor waren Gewinne von Aktien und Co. steuerfrei, wenn du sie für mindestens ein Jahr gehalten hast.

Ein Risiko für dich als Investor besteht daher darin, dass dieser Steuerfreie Verkauf in den nächsten Jahren abgeschafft wird und die Spekulationssteuer dann immer auf deinen Gewinn anfällt. Dadurch würde sich die Rendite deiner Immobilieninvestition, gerade in A-Lagen, wo du einen hohen Wertzuwachs (aber einen schlechten Cashflow) hattest, deutlich verschlechtern.

Schaut man wieder in die Wahlprogramme zur letzten Bundestagswahl, finden sich erneut bei der Linkspartei, den Grünen und der SPD entsprechende Pläne, die Spekulationsfrist abzuschaffen.

Auch hier gibt es bei den linken Parteien also klar die Bestrebungen, Immobilieninvestoren deutlich stärker zu belasten.

Erhöhung und Abschaffung der Umlegbarkeit der CO₂-Steuer

Definitiv ein weiteres Risiko für Immobilieninvestoren ist die CO₂-Steuer. Aktuell noch nicht sehr hoch, aber auch heute musst du dich als Vermieter schon an den Heizkosten deines Mieters beteiligen.

Zum 01.01.2021 wurde in Deutschland eine CO₂-Steuer auf Benzin, Diesel, Heizöl und Erdgas eingeführt.

Da Immobilien in Deutschland primär mit Heizöl und Erdgas beheizt werden, hat das zu einer Erhöhung der Heizkosten geführt, da die Rohstoffe für das Heizen teurer wurden.

Seit der Einführung der CO₂-Steuer hat der Mieter diese Kosten selbst tragen müssen, da dieser ja auch das Heizöl und Erdgas verbraucht hat.

Ab dem 01.01.2023 musst du als Vermieter dich — nach einer relativ komplizierten Tabelle — an diesen Zusatzkosten beteiligen.

Du musst nun also erstmalig einen Teil der Heizkosten deines Mieters zahlen.

Was zur Einführung der CO₂-Steuer noch ein Risiko war, nämlich dass die Umlegbarkeit der CO₂-Steuer gekippt wird, ist nun eingetreten.

Aktuell sieht die Verteilung der CO₂-Steuer wie folgt aus:

Wie viele andere Abgaben wird die CO₂-Steuer in den nächsten Jahren regelmäßig steigen und somit werden auch deine Kosten für die Immobilie von Jahr zu Jahr steigen.

Und da die CO₂-Steuer in den nächsten Jahren nur steigen wird, besteht damit aus meiner Sicht für Investoren auch das Risiko, dass die Rufe aus der Politik lauter werden, dass man den Mieter hier stärker entlasten muss.

Neben den steigenden Kosten für “deinen Anteil” an der CO₂-Steuer besteht zusätzlich auch das Risiko, dass die Verteilung zwischen Mieter und Vermieter erneut angepasst wird.

Fairerweise muss man sagen, dass die CO₂-Steuer nicht sehr stark ins Gewicht fällt (eine mittelmäßig sanierte und mit Erdgas beheizte 70qm Wohnung mit einem Jahresverbrauch von 7000 kWh (~ 100 kWh pro m^2 pro Jahr) kommt in 2023 auf eine CO₂-Steuer von knapp 50 € pro Jahr.

Selbst bei einer Verdopplung der CO₂-Steuer ab 2026 sprechen wir, durch die CO₂-Steuer, noch immer von weniger als 10 € pro Monat.

Das gute ist: Modernisierst du dein Haus, kannst du die Modernisierungskosten (in einem gewissen Rahmen) auf die Miete umlegen und am Ende die CO₂-Steuerbelastung wieder senken.

Aber auch das sind Kosten, die du bei deiner Bewertung von Immobilien zur Kapitalanlage auf dem Schirm haben musst und die den Verwaltungsaufwand einer vermieteten Immobilie erhöhen.

Am besten umgehen kannst du das Risiko bezüglich zusätzlicher Energiesteuern, indem du entweder darauf achtest, deine Wohnungen an Menschen zu vermieten, einen niedrigen Energieverbrauch haben, oder indem du deine Heizungsanlage modernisierst.

Das Gute an einer Modernisierung der Heizungsanlage ist, dass du die Kosten einerseits steuerlich gelten machen kannst, und andererseits durch diese Modernisierung auch die Nettokaltmiete anpassen kannst.

Neue Regularien

Nicht nur beim Rauchen werden immer neue Gesetze erlassen, …

Das Mietrecht in Deutschland wird regelmäßig angepasst und verändert.

Und die Einführung von neuen Regularien, wie einer Mietpreisbremse oder einem Mietpreisdeckel, kann ihrerseits dann natürlich Auswirkungen auf ein Immobilieninvestment haben und das Risiko von Verlusten erhöhen.

Eine Mietpreisbremse gibt es etwa erst seit 2015 in Deutschland.

Hättest du eine Immobilie in einem angespannten Mietmarkt gekauft und damit kalkuliert, dass die Mieten aufgrund der hohen Nachfrage konstant weiter steigen, wäre deine Rechnung nach der Einführung der Mietpreisbremse vermutlich nicht mehr aufgegangen.

… sondern auch beim Mietrecht gibt es immer wieder neue Regularien und Einschränkungen.

Ähnlich verhält es sich mit dem Mietpreisdeckel in Berlin, wo der Gesetzgeber sogar versucht hat, die Mieten nachträglich nach unten zu korrigieren.

Hast du eine Immobilie mit 75qm für 10 €/qm inseriert und vermietet und die Miete wird nachträglich auf 6 €/qm gedeckelt, hast du auf einmal 300 € weniger Mieteinnahmen pro Monat.

Geld, mit dem du (und die Bank) in der Finanzierung eventuell fest gerechnet haben.

Auch kann die Einführung neuer Regularien einen negativen Einfluss auf die Nachfrage (und damit die Preise und den Wert) von Immobilien haben.

Bei einem Mietpreis von 10 €/qm rechnet sich eine Immobilie für 3000 €/qm vielleicht noch.

Sinkt der Mietpreis durch neue Regularien auf einmal aber auf 6 €/qm rechnet sich diese Immobilie auf einmal für den Investor nicht mehr.

So ist zum Beispiel mit Mietpreisbremse und dem (gescheiterten) Mietendeckel durch neue Regularien massiv in die Vertragsfreiheit am Immobilienmarkt eingegriffen worden.

Die Immobilie ist auf einmal für Investoren nur noch interessant, wenn der Kaufpreis ebenfalls entsprechend (auf ca. 2000 €/qm) sinkt.

Gerade das Beispiel Berlin zeigt, dass man das Risiko neuer Regularien als Immobilieninvestor nicht auf die leichte Schulter nehmen sollte und du dir eine Meinung bilden musst, für wie realistisch du derartige Eingriffe hältst und dir entsprechende finanzielle Puffer dafür einplanen musst.

Energetische Sanierungspflicht

Die EU und auch Deutschland wollen, dass der Wohnungsbestand in den nächsten Jahren CO₂-neutral wird. Mit diesem Ziel im Kopf wird ein Sanierungszwang, der sich gerade in schlechten Lagen für dich vielleicht gar nicht lohnt, durchaus ein reales Risiko.

Eine gesetzliche Regelung, die verlangt, dass bestimmte Immobilien in regelmäßigen Abständen energetisch saniert werden müssen, kann Auswirkungen auf dein Immobilieninvestment haben.

Derartige Sanierungskosten (die sich für dich vielleicht gar nicht rechnen) können den Mietertrag deiner Immobilie nämlich schnell beeinträchtigen und das Risiko von Verlusten erhöhen.

Auch heißt es dort, dass der Pfad dorthin so aussehen soll, dass bis 2033 der durchschnittliche Primärenergieverbrauch des gesamten Wohngebäudebestands mindestens dem Niveau der Gesamtenergieeffizienzklasse D entspricht.

Hast du also eine Immobilie mit einer schlechten Energieeffizienz, ist das Risiko einer energetischen Sanierungspflicht in den nächsten Jahren für dich sehr real.

Begrenzung der Modernisierungsumlage

Aktuell kannst du bei einer Modernisierung nach § 559 BGB insgesamt 8 % der Modernisierungskosten auf die jährliche Nettokaltmiete umlegen.

Hast du deine Wohnung (z. B. durch den Einbau einer neuen Heizung) also modernisiert, und diese Modernisierung hat 4.000 € gekostet, so kannst du die jährliche Nettokaltmiete um 320 € erhöhen.

Schaut man sich jetzt wieder die Wahlprogramme der Partien zur letzten Bundestagswahl an, so sieht man wieder, dass sowohl die SPD, die LINKE als auch die Grünen die Modernisierungsumlage begrenzen wollen.

Am radikalsten ist die Linkspartei, die die Modernisierungsumlage komplett abschaffen will (Quelle: Wahlprogramm, Seite 40).

Doch auch eine Begrenzung auf 4 % (SPD, Seite 37) bzw. eine Begrenzung auf maximal 1,50 €/qm (Grüne, Seite 70) würden für dich als Investor bedeuten, dass Modernisierungen für dich deutlich weniger attraktiv wären.

Schaut man in die Vergangenheit, sieht man, dass die Modernisierungsumlage vor dem 01.01.2019 noch bei 11 % lag.

Der Blick in die Vergangenheit zeigt also auch hier, wohin die Reise geht, und dass es der klare politische Wunsch ist die Modernisierungsumlage für Vermieter zu senken, weswegen du dieses Risiko bei deinen Investitionsentscheidungen auf jeden Fall auf dem Schirm haben solltest.

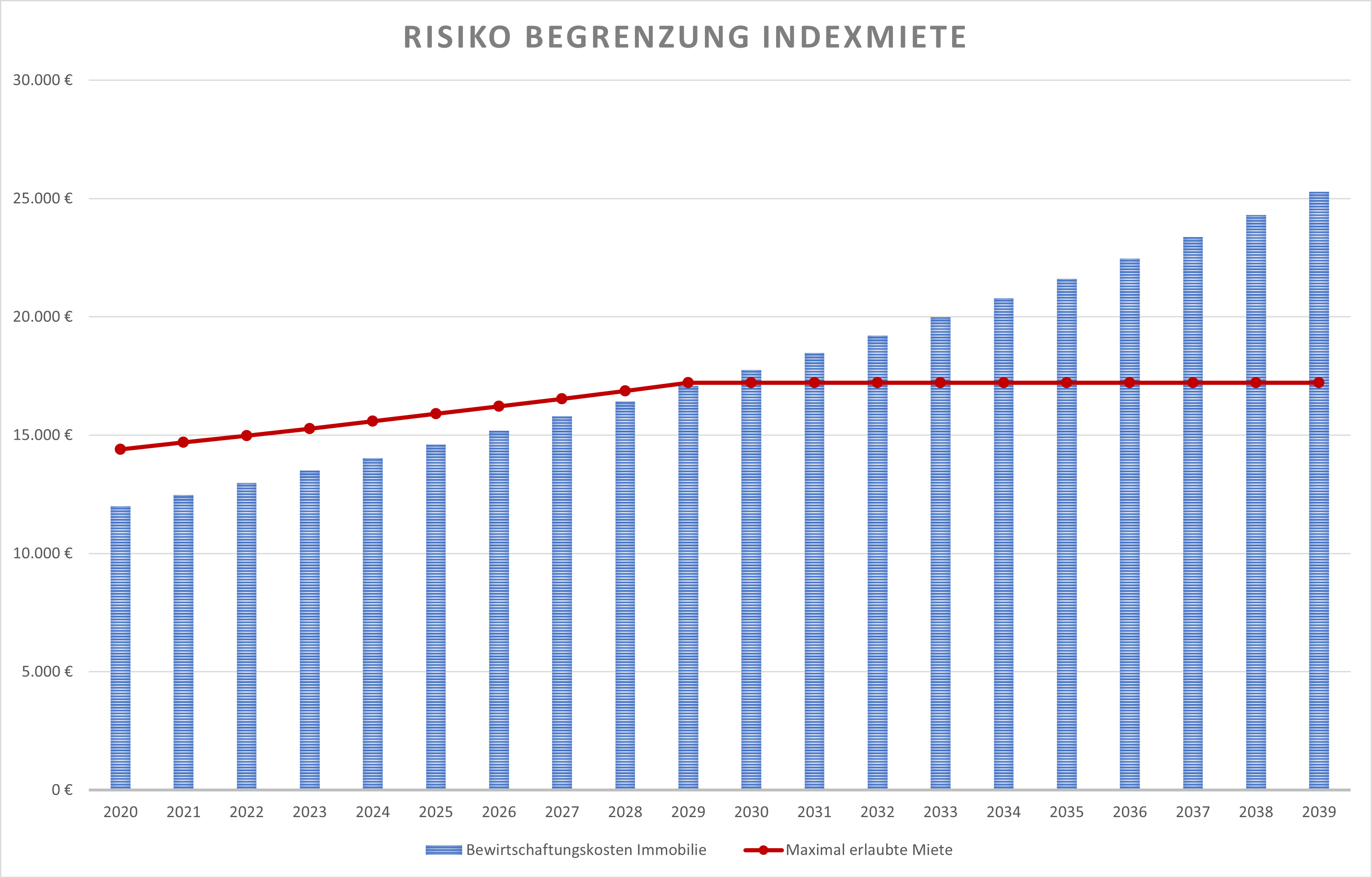

Beschränkung von Indexmietverträgen

Ein mögliches politisches Risiko ist die Begrenzung von Indexmietverträgen. Steigen deine Kosten als Vermieter aber über die politisch maximal erlaubte Miethöhe, verlierst du mit deiner Immobilie Geld!

Ein Indexmietvertrag ist ein Mietvertrag, in dem du und dein Mieter vereinbaren, dass die Miete in Zukunft automatisch mit dem offiziellen Verbraucherpreisindex steigt.

Es handelt sich also um inflationsgeschützte Mieten und die Miete steigt immer nur im Rahmen der Inflation.

Hinweis: Wie Indexmieten funktionieren und welche Vor- und Nachteile sie haben und warum sie eine gute Option für dich als Vermieter sein können, würde den Artikel an dieser Stelle sprengen, weswegen ich dir an dieser Stelle erst einmal nur den Artikel “Indexmiete – Alles was Vermieter zum Indexmietvertrag wissen müssen” für später verlinken möchte.

Aufgrund der aktuell sehr hohen Inflationsraten gibt es nun mehr und mehr politische Diskussionen darüber, dass die maximalen Mietsteigerungen bei Indexmieten begrenzt werden sollen. So hat der Hamburger Senat einen Vorschlag vorgebracht, die Mietsteigerung bei Indexmieten auf 3,5% zu begrenzen.

Würde eine entsprechende Kappung umgesetzt werden, hätte das für dich als Vermieter massive Auswirkungen auf deine Rendite und einen Cashflow, da du aufgrund der Inflation zwar höhere Kosten hättest, aber deine Einnahmen jedoch stagnieren.

Würden Indexmietverträge begrenzt, sodass du die Miete nicht mehr mit der Inflation anpassen kannst, lohnt es sich für dich nicht nur nicht mehr in deine Immobilie zu investieren, sondern ab einem bestimmten Punkt verlierst du durch deine Vermietertätigkeit sogar real Geld!

Steigen deine Kosten um 10 %, du kannst die Miete aber nur um drei oder vier Prozent erhöhen, musst du die Differenz aus deinem privaten Einkommen zahlen.

Auch solltest du beachten, dass durch solche Regelungen der Cashflow deiner Immobilien mit der Zeit negativ werden kann, sich auch negativ auf zukünftige Immobilienfinanzierungen auswirkt, weil die Immobilie nicht mehr selbst tragen kann.

Auch wird deine Immobilie für eventuelle Käufer mit jedem Jahr, in dem die Mietentwicklung unterhalb der Inflationsrate bleibt, uninteressanter. Deine Immobilie verliert am Markt so Jahr für Jahr an Wert.

Fazit

Es gibt leider viele Risiken beim Investieren in Immobilien, die du auf dem Schirm haben musst, damit du am Ende keine böse Überraschung erlebst. Trotz all der Risiken in diesem Artikel, glaube ich aber, dass Immobilien eine gute Geldanlage sind!

Die Liste an Risiken, die du beim Investieren in Immobilien berücksichtigen musst, ist lang.

Neben Marktrisiken, Standortrisiken, Finanzierungsrisiken, Verwaltungsrisiken und rechtliche Risiken finde ich hauptsächlich den Punkt der politischen Risiken bedenklich.

Einige der Risiken kannst du lindern oder abschwächen, andere antizipieren und wiederum andere nur hinnehmen.

Eine solch gute Altersvorsorge und so eine lukrative Anlageklasse wie Immobilien auch sein mögen, solltest du dir aber auf jeden Fall der Risiken, die es beim Investieren in Immobilien gibt, bewusst sein und nicht blauäugig an die Sache herangehen.

Die meisten Risiken bei der Investition in Immobilien kann man irgendwie “beherrschen”, aber wenn du die Dinge nicht auf dem Schirm hast, läufst du Gefahr, dass du dir eine Immobilieninvestition durchrechnest, auf dem Papier alles gut aussieht und dann zwei oder drei der Risiken eintreten und dir das Genick brechen.

Habe ich wichtige Risiken in diesem Artikel vergessen?

Was sind aus deiner Sicht die größten und wichtigsten Risiken bei einer Immobilien-Investition?

2 Kommentare zu „Welche Risiken gibt es beim Investieren in Immobilien?“

Hallo Oliver,

ich war auf Inspirationssuche für eigene Artikel unterwegs und bin so erstmals auf dich aufmerksam geworden. Toller Artikel, super ausführlich, alles drin.

Positiv überrascht (also dass du das erwähnst) haben mich auch deine Hinweis auf Vermögenssteuer und Lastenausgleich. Ich teile auch hierbei deine Einschätzung.

Weiterhin viel Erfolg!

Daniel

danke für deine netten Worte und deinen Kommentar!

Auch wenn ich vermietete Immobilien alles in allem für eine tolle Kapitalanlage halte, will ich doch in meinen Artikeln ehrlich sein und nicht nur das Blaue vom Himmel versprechen, sondern auch die Risiken aufzeigen.

Und wenn wir in 30 Jahren sagen “siehst du, das war übertrieben, da ist nichts passiert” dann freut es uns alle 🙂

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

2 Kommentare zu „Welche Risiken gibt es beim Investieren in Immobilien?“

Hallo Oliver,

ich war auf Inspirationssuche für eigene Artikel unterwegs und bin so erstmals auf dich aufmerksam geworden. Toller Artikel, super ausführlich, alles drin.

Positiv überrascht (also dass du das erwähnst) haben mich auch deine Hinweis auf Vermögenssteuer und Lastenausgleich. Ich teile auch hierbei deine Einschätzung.

Weiterhin viel Erfolg!

Daniel

Hallo Daniel,

danke für deine netten Worte und deinen Kommentar!

Auch wenn ich vermietete Immobilien alles in allem für eine tolle Kapitalanlage halte, will ich doch in meinen Artikeln ehrlich sein und nicht nur das Blaue vom Himmel versprechen, sondern auch die Risiken aufzeigen.

Und wenn wir in 30 Jahren sagen “siehst du, das war übertrieben, da ist nichts passiert” dann freut es uns alle 🙂