Wie viele Immobilien musst du zur finanziellen Freiheit vermieten? In diesem Artikel erfährst du es!

Du planst, dir mit dem Vermieten von Immobilien ein zusätzliches Einkommen aufzubauen und finanziell unabhängig zu werden? Du willst vielleicht sogar mit Immobilien deine finanzielle Freiheit erreichen? Ich glaube, dein Plan ist gut und realistisch, aber wie viele Immobilien, oder wie viele qm vermietete Fläche, brauchst du, um finanzielle Freiheit mit Immobilien zu erreichen?

Um ein Jahreseinkommen von 100.000€ brutto aus Immobilien zu beziehen, musst du, je nach Lage deiner Immobilien, 500qm bis 1700qm Wohnfläche vermieten.

In München kannst du deine Wohnungen, im Schnitt für mehr als 20€/qm vermieten. Mit nur 400qm kannst du also schon Mieteinnahmen von ca. 100.000€ pro Jahr (8.333€ monatlich) erzielen.

In ländlichen Regionen Sachsens wirst du vermutlich eher nur 5€/qm verlangen können. Um auf 100.000€ Mieteinnahmen pro Jahr zu kommen, musst du also 1.666qm vermieten.

Schlüsselfakten auf einen Blick

Je nach Lage musst du ca. 500qm bis 1.700qm vermieten, um finanzielle Freiheit mit Immobilien zu erreichen

Durch den Hebeleffekt kannst du schon mit wenig Eigenkapital mit Immobilien Vermögen aufzubauen

Dein Mieter tilgt deinen Kredit und baut so dein Vermögen auf

Es dauert ca. 30–40 Jahre, bis du durch Immobilieninvestments finanzielle Freiheit erreichst

Praxis-Tipp: Wenn du Szenarien (Bestand, Cashflow, Finanzierung) sauber durchrechnen willst, findest du hier auf der Seite verschiedene Excel-Tools genau dafür.

Das solltest du wissen: FAQs

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

Um ein Jahreseinkommen von 100.000€ brutto aus Immobilien zu beziehen, musst du, je nach Lage deiner Immobilien, 500qm bis 1700qm Wohnfläche vermieten.

Eine Immobilie zur Kapitalanlage braucht in etwa 30-40 Jahre bevor sie abbezahlt ist und du das Einkommen zum Leben verwenden kannst.

Um deine finanzielle Freiheit mit Immobilien schneller zu erreichen, kannst du verschiedene Strategien anwenden. Dazu gehören zum Beispiel das Investieren in Immobilien mit höheren Renditen, das Optimieren deiner Finanzierung oder das Erhöhen der Mieteinnahmen durch Renovierungen und Modernisierungen.

Um die Anzahl der benötigten Immobilien für deine finanzielle Freiheit zu berechnen, musst du zunächst dein monatliches Einkommensziel festlegen. Teile dann dieses Ziel durch die durchschnittliche monatliche Mieteinnahme pro Quadratmeter, die du erwarten kannst. Das Ergebnis zeigt dir, wie viele Quadratmeter du insgesamt vermieten musst. Teile diese Zahl durch die durchschnittliche Größe einer Immobilie, um herauszufinden, wie viele Immobilien du dann benötigst.

Warum sind Immobilien ein so effektives Investmentmedium für finanzielle Freiheit und Unabhängigkeit?

Immobilien sind ein so effektives Investmentmedium, weil du mit Immobilien das Geld andere Leute für dich und deinen Vermögensaufbau nutzen kannst.

Würdest du Immobilien zu 100% mit deinem eigenen Geld kaufen, wären sie nicht viel besser als Aktien.

Der wahre Reiz der Immobilienanlage liegt im Leverage-Effekt: die Fähigkeit, das Geld anderer für eigene Investitionen zu nutzen, gepaart mit einem robusten Schutz gegen Inflation.

—Oliver Putz Immoprentice.de

Rendite durch Hebeleffekt: Die Magie beim Vermögensaufbau mit Immobilien

Immobilien als Kapitalanlage funktionieren wegen des Hebeleffekts besonders gut.

Dadurch, dass du Immobilien aber nicht mit deinem eigenen Geld kaufst, nutzt du den Hebeleffekt für dein eigenes finanzielles Vorankommen.

Oft kannst du mir nur 20% eigenen Geldeinsatz eine Immobilie kaufen und vermieten. Du kannst eine Immobilie für 200.000€ also zum Beispiel für 40.000€ kaufen.

Schaue dir auch das folgende Kurzvideo auf dem Immoprentice YouTube-Kanal an, um mehr darüber zu erfahren, warum Immobilien eine so effektive Möglichkeit der Altersvorsorge sind.

Warum sind Immobilien so effektiv für den Vermögensaufbau? #shorts

Der Mieter tilgt deinen Kredit (und baut dir Vermögen auf)

Du bietest deinem Mieter eine gute Wohnung und bekommst dafür eine Entlohnung. Wenn du nicht zu teuer gekauft hast, funktioniert deine Immobilie und dein Mieter zahlt im Laufe der Jahre über den Mietzins deinen Kredit ab.

Hast du die Immobilie aber einmal gekauft, gehören alle Einnahmen zu 100% dir.

Und hier kommt nun der Clou: Die Immobilie erwirtschaftet so hohe Mieteinnahmen, dass dein Mieter den Kredit, den du bei der Bank aufgenommen hast, um die Immobilie zu kaufen, zu 100% abbezahlt.

Du musst kein Geld dazu schießen.

Zwar hast du, solange die Finanzierung läuft, kein zusätzliches verfügbares Einkommen, aber du baust Monat für Monat Vermögen auf.

Jeden Monat sinken deine Schulden, aber deine Immobilie bleibt im Wert konstant, oder steigt vielleicht sogar.

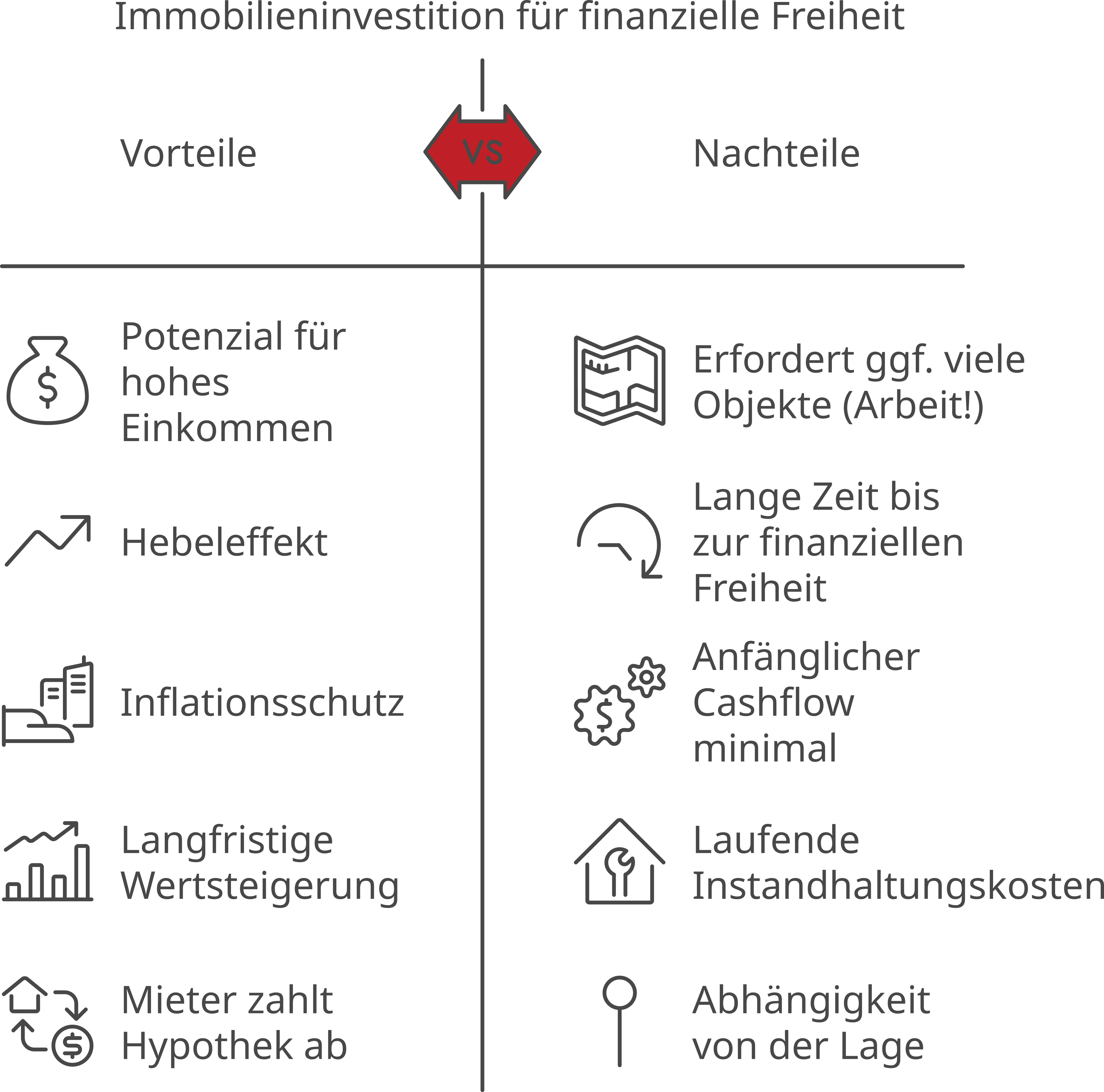

Gut, aber nicht perfekt. In dieser Grafik findest du einige der Vor- und Nachteile von Immobilien für die finanzielle Freiheit

Durch dein Angebot und den Mehrwert, den du für deinen Mieter schaffst, baust du Monat für Monat mehr Vermögen auf und kommst dem Ziel der finanziellen Freiheit Monat für Monat einen Schritt näher.

Eine abgezahlte Immobilie nach 30 Jahren

Hältst du dies nun bis zum Ende des Kredits durch, besitzt du, ohne dass du groß selbst Geld investiert hast, eine abbezahlte Immobilie.

Im Beispiel von oben besitzt du nach etwa 30 Jahren eine Immobilie im Wert von 200.000€, hat dafür aber nur 40.000€ selbst ausgegeben.

Brauche ich viel Geld, um mit Immobilien loszulegen?

Durch Immobilienkredite kannst du schon für kleines Geld in Immobilien investieren.

Nein, um mit Immobilien loszulegen, brauchst du nicht viel Geld. In der Regel kannst du Immobilien mit nur 20% Eigenkapital kaufen.

Bei einer Immobilie für 200.000€ bist du also mit ca. 50.000€ Eigenkapital dabei.

Solange deine persönliche Bonität gut ist und die Immobilie, die du kaufen möchtest, werthaltig und nicht zu teuer ist, bekommst du von Banken in der Regel problemlos eine Finanzierung für dein Immobilien-Projekt.

Wie viel passives Einkommen kann ich mit Immobilien generieren?

Erzielen deine Immobilien einen positiven Cashflow, kannst du theoretisch beliebig viel passives Einkommen generieren und so deine finanzielle Freiheit mit Immobilien erreichen!

Solange jede Immobilie, die du kaufst, einen positiven Cashflow hat, kannst du beliebig viele Immobilien kaufen und mit jeder Immobilie steigerst du dein “passives” Einkommen. (Ja, wirklich passiv ist das Einkommen aus Immobilien nicht.)

Mit jedem neuen Objekt in deinem Portfolio kämst du der finanziellen Freiheit durch Immobilien so einen Schritt näher.

Passives Einkommen heißt bei Immobilien aber nicht, dass du von dem Geld auch leben kannst.

Gerade in den ersten Jahren geht alles Geld, welches du durch die Immobilie einnimmst, in die Tilgung deines Kredits.

Eine Immobilie die 500€ pro Monat passives Einkommen generiert, liefert vielleicht nur einen positiven freien Cashflow von 50€, weil der Rest des Geldes in die Tilgung deines Kredites geht.

Wie lange dauert es bis ich mit meinen Immobilien Geld verdiene?

Wie lange musst du warten, bevor du von deinen Immobilien-Investments leben kannst? Auch ich habe leider kein Geheimrezept fürs sofortige Reich werden. Immobilien als Kapitalanlage funktionieren, aber leider musst du dich ca. 30 Jahre gedulden, bevor du in deinem Alltag wirklich etwas spürst.

Wie du in meinem Artikel “Warum der Cashflow bei Immobilien so wichtig ist” lesen kannst, bin ich ein großer Fan davon, dass du nur Immobilien kaufst, bei denen du von Anfang an Geld verdienst.

In den ersten Jahren wird dein extra Cashflow durch den Kauf einer Immobilie vermutlich minimal sein, weil du deinen Kredit bei der Bank tilgen musst.

Du bekommst zwar viel Geld durch die Miete, aber dieses Geld geht direkt in die Tilgung deines Kredites und du kannst es nicht für Urlaube oder deinen Wocheneinkauf verwenden.

In den ersten Jahren baust du also nur “Buchvermögen” auf, welches du im Alltag nicht spürst.

Die Magie von Immobilien passiert, sobald die Immobilie abbezahlt ist. Nachdem die letzte Rate getilgt ist, hast du auf einmal auch einen großen Sprung in deinem verfügbaren Einkommen, welches du für Urlaube und deine Wocheneinkäufe verwenden kannst.

Du willst wissen, wie lange es dauert, bis deine Immobilie abbezahlt ist, oder wie hoch der Cashflow deiner Immobilie in 10 Jahren sein wird? Nutze das Immoprentice Kalkulationstool, um einfach Hochrechnungen zu machen, wann du die finanzielle Freiheit mit Immobilien erreichen kannst.

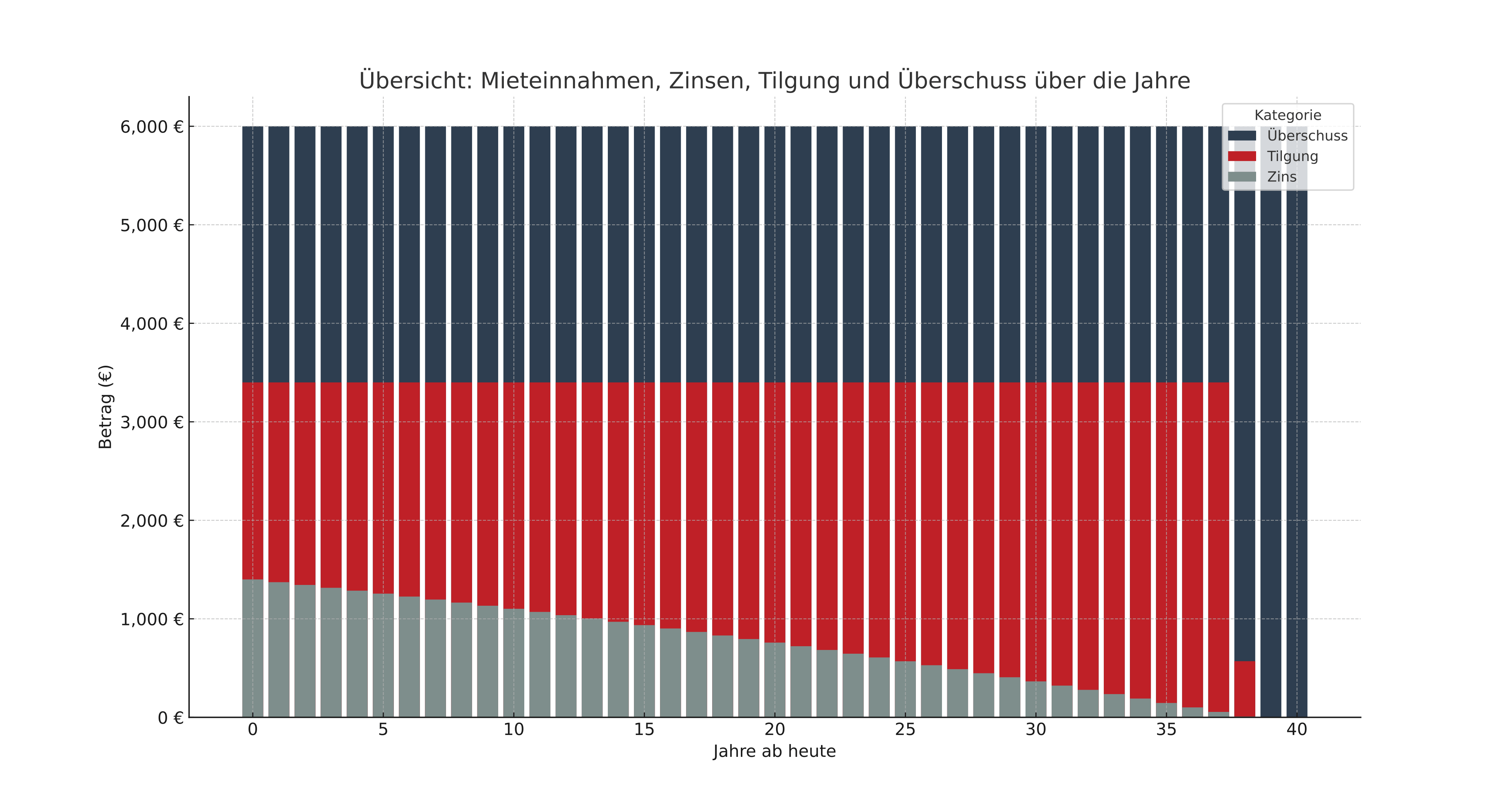

In der Tabelle unten habe ich das Ganze noch einmal verdeutlicht. Um die Rechnung einfach zu machen, nehmen wir an, du kaufst eine Immobilie für 100.000€ und nimmst hierfür einen Kredit von 100.000€ auf.

Du zahlst also nur die Kaufnebenkosten aus eigener Tasche. Die Beispielimmobilie hat eine Mietrendite von 6% und wirft somit jedes Jahr 6000€ an Mieteinnahmen (Nettokaltmiete) ab.

Für das Beispiel nehme ich an, dass du einen Zinssatz von 1,4% und eine Tilgung von 2% bei deinem Kredit vereinbart hast.

In den ersten 37 Jahren machst du einen Überschuss von nur 2600€. Diesen Überschuss wirst du vermutlich großteils für Instandhaltungsmaßnahmen deiner Immobilie und Steuern wieder ausgeben.

Nach 38 Jahren passiert nun das Wunder: Der Kredit ist komplett zurückgezahlt und auf einmal hast du nicht nur 2600€ Überschuss pro Jahr, sondern die gesamte Nettokaltmiete von 6000€ pro Jahr bleibt dir zur freien Verfügung!

Jahr

Mieteinnahmen

Zins

Tilgung

Überschuss

2020

6.000 €

1.400 €

2.000 €

2.600 €

2021

6.000 €

1.372 €

2.028 €

2.600 €

2022

6.000 €

1.344 €

2.056 €

2.600 €

2023

6.000 €

1.315 €

2.085 €

2.600 €

2024

6.000 €

1.286 €

2.114 €

2.600 €

2025

6.000 €

1.256 €

2.144 €

2.600 €

2026

6.000 €

1.226 €

2.174 €

2.600 €

2027

6.000 €

1.196 €

2.204 €

2.600 €

2028

6.000 €

1.165 €

2.235 €

2.600 €

2029

6.000 €

1.133 €

2.267 €

2.600 €

2030

6.000 €

1.102 €

2.298 €

2.600 €

2031

6.000 €

1.070 €

2.330 €

2.600 €

2032

6.000 €

1.037 €

2.363 €

2.600 €

2033

6.000 €

1.004 €

2.396 €

2.600 €

2034

6.000 €

970 €

2.430 €

2.600 €

2035

6.000 €

936 €

2.464 €

2.600 €

2036

6.000 €

902 €

2.498 €

2.600 €

2037

6.000 €

867 €

2.533 €

2.600 €

2038

6.000 €

831 €

2.569 €

2.600 €

2039

6.000 €

795 €

2.605 €

2.600 €

2040

6.000 €

759 €

2.641 €

2.600 €

2041

6.000 €

722 €

2.678 €

2.600 €

2042

6.000 €

684 €

2.716 €

2.600 €

2043

6.000 €

646 €

2.754 €

2.600 €

2044

6.000 €

608 €

2.792 €

2.600 €

2045

6.000 €

569 €

2.831 €

2.600 €

2046

6.000 €

529 €

2.871 €

2.600 €

2047

6.000 €

489 €

2.911 €

2.600 €

2048

6.000 €

448 €

2.952 €

2.600 €

2049

6.000 €

407 €

2.993 €

2.600 €

2050

6.000 €

365 €

3.035 €

2.600 €

2051

6.000 €

322 €

3.078 €

2.600 €

2052

6.000 €

279 €

3.121 €

2.600 €

2053

6.000 €

236 €

3.164 €

2.600 €

2054

6.000 €

191 €

3.209 €

2.600 €

2055

6.000 €

146 €

3.254 €

2.600 €

2056

6.000 €

101 €

3.299 €

2.600 €

2057

6.000 €

55 €

3.345 €

2.600 €

2058

6.000 €

8 €

562 €

5.430 €

2059

6.000 €

0 €

0 €

6.000 €

2060

6.000 €

0 €

0 €

6.000 €

In Realität sieht deine persönliche Rechnung vermutlich sogar weit besser aus als diese Rechnung, da ich, zur Vereinfachung, angenommen habe, dass du keinerlei Mietanpassungen vornehmen, und deine Immobilie nie weiterentwickeln wirst.

Und hier die Tabelle noch einmal als Grafik visualisiert. In den ersten 38 Jahren ist dein Überschuss sehr gering, weil du mit den Mieteinnahmen den Kredit tilgst.

Bei einem Annuitätendarlehen steckst du die gesparten Zinskosten automatisch eine höhere Tilgung, weswegen dein Überschuss jedes Jahr gleich bleibt und erst in Jahr 38 und 39 einen scharfen Sprung nach oben macht (eben dann, wenn dein Kredit vollständig zurückbezahlt ist.

Visualisierung der Einnahmen, Zins- und Tilgungskosten und des Überschusses einer Beispielimmobilie über die Jahre.

Wie lange dauert es, mit Immobilien-Investments die finanzielle Unabhängigkeit zu erreichen?

38 Jahre dauert es im Beispiel von oben, bis deine Immobilie abbezahlt ist und sie dir bei deiner finanziellen Freiheit auch im Alltag hilft.

Eine Immobilie zur Kapitalanlage benötigt oft zwischen 30 und 40 Jahren, bevor sie abbezahlt ist und du das Einkommen zum Leben verwenden kannst.

Da du nicht gleich im ersten Jahr fünf oder mehr Immobilien kaufen wirst, solltest du damit rechnen, dass es ca. 40 Jahre dauert, bis du mit Immobilien die finanzielle Unabhängigkeit erreichst.

Schaffst du es, sehr renditestarke Objekte mit einer Bruttomietrendite von 10% und mehr zu kaufen, erreichst du das Ziel vielleicht schon ein paar Jahre früher, aber um es ganz klar zu sagen:

Die Vermietung von Kapitalabwanderung-Immobilien ist eine langfristige Anlage und nichts, um von heute auf morgen zum Millionär zu werden.

Wie funktionieren Immobilien als Geldanlage?

Das Prinzip der Immobilie als Kapitalanlage: du kaufst für wenig eigenes Geld eine Immobilie, die du vermietest und bei der der Mieter über die nächsten Jahrzehnte deinen Kredit bei der Bank abbezahlt.

Immobilien als Geldanlage funktionieren einfach gesprochen dadurch, dass du mit geliehenem Geld eine Immobilie kaufst und vermietest.

Der wichtige Punkt hierbei ist dann, dass deine Mieteinnahmen durch die Vermietung so hoch sind, dass sie sämtliche laufenden Kosten der Immobilie und sämtliche Kosten für deinen Kredit bedienen.

Durch diesen Effekt kannst du dir für sehr wenig eigenes Geld eine Immobilie kaufen, die sich im Laufe der Zeit (im Schnitt ca. 30-35 Jahre) komplett von selbst abbezahlt.

Wie sieht der Plan zur finanziellen Freiheit mit Immobilien aus?

Um einen Plan für deine finanzielle Freiheit mit Immobilien aufzustellen, musst du wissen, wie viele Immobilien du eigentlich brauchst, um dein Ziel an zusätzlichem Einkommen zu erreichen.

Da die durchschnittlichen Mieteinnahmen pro Quadratmeter in Deutschland extrem unterschiedlich sind, musst du also insbesondere wissen, wo du investieren willst und wie hoch die durchschnittlichen Mieten pro Quadratmeter dort sind.

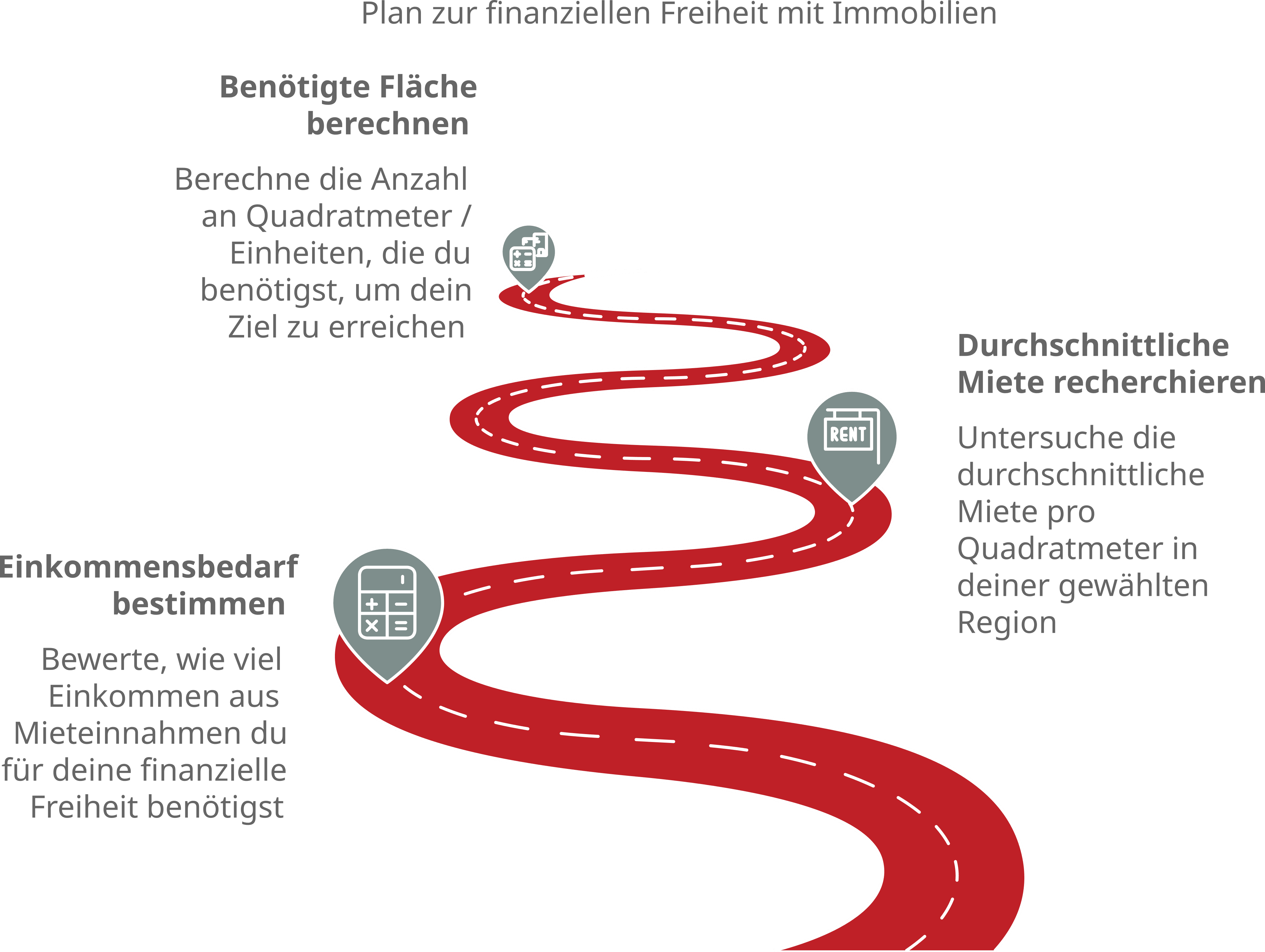

Klingt vielleicht kompliziert, aber am Ende sind es nur drei einfache Schritte auf deinem Weg zum Plan zur finanziellen Freiheit mit Immobilien. Und genau die wollen wir uns jetzt im Detail ansehen!

Schritt 1: Berechne wie viel Einkommen du Brutto pro Monat brauchst

Du weißt, wie viel Einkommen du generieren willst? Du weißt, wie hoch die durchschnittliche Miete pro qm an deinem Immobilien-Standort ist? Glückwunsch! Du hast alles, was du brauchst, um zu ermitteln, wie viele qm du vermieten und bewirtschaften musst, um deine Ziele zu erreichen!

Im ersten Schritt zur finanziellen Freiheit mit Immobilien solltest du deinen Bedarf und deine Definition von “finanzieller Freiheit” klären.

Manche Menschen fühlen sich bereits mit 3000€ pro Monat frei. Andere haben einen Lebensstil, bei dem auch 10.000€ pro Monat nicht ausreichen würden. Wo liegst du?

Um in den folgenden Beispielen konkret werden zu können, gehe ich im Folgenden davon aus, dass du 150% des durchschnittlichen Einkommens in Deutschland erzielen möchtest, um finanziell frei zu sein.

Laut dem Statistischen Bundesamt betrug der durchschnittliche Bruttoverdienst eines Arbeitnehmers im Jahr 2019 in Deutschland 3994€ pro Monat.

Auf ein ganzes Jahr hochgerechnet sind dies 47.928€. Hiervon 150% sind dann 71.892€ pro Jahr.

Um die Rechnung zu vereinfachen, gehe ich davon aus, dass wir ein Zieleinkommen von 72.000€ pro Jahr anstreben.

Wichtig: Deine Zahlen können hiervon komplett abweichen, aber ich werde mich in den kommenden Rechenbeispielen immer auf diese Zielgröße von 72.000€ pro Jahr durch Mieteinnahmen beziehen.

Schritt 2: Ermittele die Durchschnittsmiete in der Region in der du investieren möchtest

Im zweiten Schritt solltest du ermitteln, wie hoch die durchschnittliche Miete in der Region liegt, in der du investieren möchtest.

3 wichtige Schritte auf deinem Weg zur finanziellen Freiheit mit Immobilien: dein nötiges Einkommen ermitteln, die durchschnittsmieten der Orte wo du investieren möchtest ermitteln und ableiten wie viele qm bzw. Einheiten du dann vermieten müsstest.

Wenn du in den ländlichen Regionen in Sachsen investierst, kannst du vermutlich nur mit ca. 5€/qm rechnen. Investierst du in München, kannst du vermutlich eher mit 15-16€ Mieteinnahmen pro Quadratmeter rechnen.

Schritt 3: Berechne die nötigen qm die du vermieten musst

Hast du deinen durchschnittlichen qm-Preis und dein Ziel-Einkommen, kannst du mit folgender Formel schnell ermitteln, wie viele qm du vermieten musst, um dein Ziel zu erreichen:

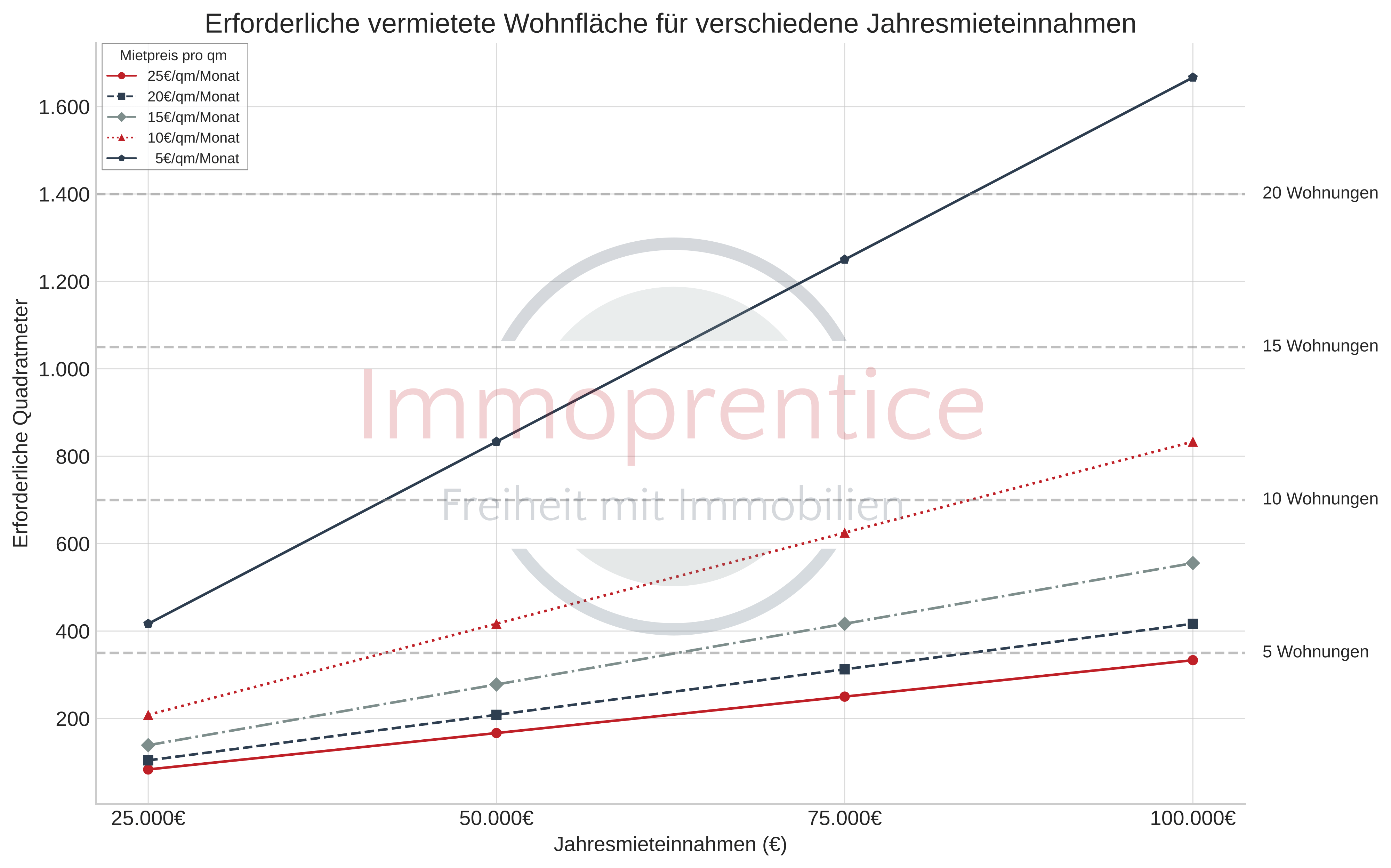

In der folgenden Tabelle siehst du ein paar Beispiele anhand der oben genannten Extreme für Mietpreise im ländlichen Sachsen und in München.

Durchschnittlicher Mietpreis (€/qm)

Ziel-Einkommen

5,0 €/qm

15,0 €/qm

25.000 €

417 qm

139 qm

50.000 €

833 qm

278 qm

75.000 €

1.250 qm

417 qm

100.000 €

1.667 qm

556 qm

125.000 €

2.083 qm

694 qm

Wie du aus der Rechnung siehst, sind die Zahlen gar nicht mal so groß. In München, wo ich wohne und investiere, muss ich für ein Zusatzeinkommen aus Immobilien von 50.000€ pro Jahr nur 278qm vermieten. Das sind gerade einmal vier durchschnittliche 3-Zimmer Wohnungen.

Am anderen Ende des Spektrums, in den günstigsten Regionen Deutschlands, musst du ca. 833qm vermieten um 50.000€ pro Jahr an Einnahmen zu generieren. Dies klingt zwar viel, aber sind auch “nur” 2 mittelgroße Mehrfamilienhäuser. In den Regionen, wo die Mieten bei 5€/qm liegen, kannst du entsprechend dann auch für ca. 700€/qm einkaufen, sodass sich auch hier die Zahlen wieder relativieren.

Darstellung der erforderlichen vermieteten Wohnfläche in verschiedenen Immobilienmärkten für verschiedene Jahresmieteinnahmen. Zusätzlich siehst du im Diagramm auch noch, wie vielen 70qm Eigentumswohnungen diese Wohnfläche entsprechen würde.

Du siehst, du musst kein Millionär sein, um dir mit einem Immobilien-Investment ein zusätzliches Renteneinkommen aufzubauen oder ein Stück weit finanziell unabhängiger zu werden.

Mit dem folgenden Rechner kannst du dir das Ganze für deine persönlichen Ziele auch schnell und einfach berechnen. Diesen Rechner, mit weiteren Details, findest du ebenfalls im Tools-Bereich unter “5 Sekunden QM finanzielle Freiheit Rechner“.

Falls du planst einen größeren Immobilien-Bestand aufzubauen, schaue dir gerne auch das Immoprentice Portfolio Excel an. Mit diesem Tool kannst du schnell und einfach den Cashflow all deiner Immobilien verwalten und überwachen.

Bist du gerade noch beim Aufbau deines Immobilienportfolios, kannst du das Tool verwenden, um zu prüfen, wie die Bank deine Immobilien einschätzt und sicherstellen, dass du mit deiner aktuellen Investitions-Strategie dauerhaft finanzierbar bleibst.

Was sind die Nachteile von Immobilien, um finanzielle Freiheit zu erreichen?

Immobilien sind eine gute Möglichkeit, Geld zu verdienen und finanziell frei zu werden. Du musst dir jedoch über drei große Besonderheiten im Klaren sein, wenn du mit Immobilien finanzielle Freiheit erreichen willst:

Besonderheit 1: kaufst du Immobilien und vermietest diese, führst du ein kleines Unternehmen

Immobilien als Kapitalanlage unterscheiden sich deutlich von Aktien oder Anleihen. Entscheidest du dich, Immobilien zu vermieten, bietest du eine Dienstleistung in einem Markt an. Du führst ein kleines Unternehmen, das seine Waren am Markt anbieten und dort bestehen muss.

Bei Immobilien kannst du im Gegensatz zu Aktien oder Anleihen viel mehr Einfluss auf deinen Gewinn nehmen. Kaufst du Immobilien und vermietest diese, bist du ein kleiner Unternehmer.

Du bietest auf einem Markt eine Dienstleistung an, und es liegt nicht nur in deiner Hand, wie du diese Dienstleistung anbietest, sondern sogar welche Dienstleistung du anbietest.

Hast du eine Immobilie gekauft, bist du frei darin zu entscheiden, wie du sie vermarktest und wie du sie in den nächsten Jahren entwickelst.

Langweilige Standardvermietung oder täglich wechselnde Gäste: Du entscheidest!

Willst du deine Wohnung langfristig an einen solventen Mieter vermieten und deine Ruhe haben? Möchtest du deine Wohnung an WGs vermieten? Willst du aus deiner Wohnung vielleicht sogar ein AirBNB machen und Gäste aus verschiedenen Städten und Ländern bei dir beherbergen?

Beibehaltung des aktuellen Status oder Aufwertung und Modernisierung: wohin willst du mit deiner Immobilie?

Immobilien als Kapitalanlage unterscheiden sich deutlich von Aktien oder Anleihen. Entscheidest du dich, Immobilien zu vermieten, bietest du eine Dienstleistung in einem Markt an. Du führst ein kleines Unternehmen, das seine Waren am Markt anbieten und dort bestehen muss.

Auch beim Thema „wie entwickelte ich meine Immobilie weiter?“ hast du als Immobilien-Investor weitreichende Entscheidungsmöglichkeiten: willst du deine Immobilie einfach nur nehmen, und so wie sie heute ist, vermieten, oder möchtest du Geld in die Wohnung investieren, um dein Objekt zu modernisieren und aufzuwerten?

Auch hier musst du wie ein Unternehmer denken: Lohnt sich die Investition in mein „Produkt“? Kann ich mein Produkt nach der Investition so viel besser am Markt platzieren, dass ich einen positiven Return für mein Investment bekomme?

Besonderheit 2: Immobilienvermögen ist nicht liquide

Immobilien sind träge, aber mächtig. Dein Immobilien-Vermögen ist weit weniger liquide als Aktien oder Anleihen. Aber durch den Hebeleffekt sind sie extrem mächtig, was deinen Vermögensaufbau und deinen Weg zur finanziellen Freiheit betrifft.

Eine extrem wichtige Besonderheit von Immobilien ist, dass sie nicht liquide sind. Während du Aktien von heute auf morgen verkaufen kannst, dauert ein Verkauf bei Immobilien meist mehrere Monate.

Hast du eine schlechte Immobilie in einer schlechten Lage gekauft, kann es sein, dass du noch deutlich länger nach einem Käufer suchen musst.

Du solltest daher, wenn du in Immobilien investierst, davon ausgehen, dass du deine Immobilien nicht „über Nacht“ liquidieren kannst, wenn du schnell Cash brauchst.

Ja, Immobilien sind (gerade verglichen mit Aktien und Co.) eine sehr illiquide Vermögensklasse.

Tatsächlich ist es so, dass du Immobilien nicht nur nicht schnell liquidieren kannst, sondern dass du beim Betreiben von Immobilien zusätzliche Liquiditätsreserven benötigst, dass immer mal wieder Dinge kaputtgehen und repariert werden müssen.

Immobilien sind hervorragend für den langfristigen Vermögensaufbau geeignet. Erhoffe dir aber nicht, dass du innerhalb der ersten Jahre etwas von diesem Vermögensaufbau spürst.

Solange deine Immobilie noch nicht abbezahlt ist, wächst dein Vermögen durch die Mieteinnahmen zwar jeden Monat, aber dieses Geld fließt direkt in die Tilgung von deinem Kredit.

Du hast durch Immobilien in den ersten Jahren daher quasi kein zusätzliches verfügbares Einkommen.

Das zusätzliche Einkommen hast du erst dann, wenn der Kredit komplett abbezahlt ist. Fällt die Rate an die Bank weg, hast du von einem Tag auf den anderen fast die komplette Nettokaltmiete deiner Wohnung als zusätzliches Einkommen.

So, jetzt kommt der spannende Teil: Bist du ein Experte im Bereich finanzielle Freiheit mit Immobilien und was hast du von dem Artikel mitgenommen?

Lass’ es uns in einem schnellen Quiz mit 6 Fragen herausfinden!

Time's up

Fazit

Immobilien sind nicht der Weg zu schnellem Reichtum, aber mit etwas Geduld ein hervorragender Baustein auf deinem Weg zur finanziellen Freiheit, den du nicht ignorieren solltest.

Eine Investition in Immobilien kann ein ausgezeichneter Baustein auf dem Weg zur finanziellen Freiheit sein. Dadurch, dass du in den ersten Jahren mit deinen Mieteinnahmen deine Kredite tilgst, wirst du jedoch erst nach ca. 30 Jahren einen spürbaren Unterschied feststellen.

Da dein Mieter in all den Jahren jedoch mit seiner Miete deinen Kredit abbezahlt, musst du quasi nichts für deinen Vermögensaufbau tun.

Durch genau diesen Effekt sind Immobilien eine so potente Möglichkeit für deinen Weg zur finanziellen Freiheit.

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.