Dieser Beitrag wurde zuletzt am 3. Oktober 2023 aktualisiert.

Zinsen und Immobilienbewertungen: gibt es eine Abhängigkeit zwischen den beiden? Welchen Einfluss haben die Zinsen auf die Kaufpreise von Immobilien?

Seit einigen Jahren sehen wir historisch niedrige Zinsen und historisch hohe Kaufpreise für Immobilien. Gerade angehende Investoren fragen sich daher oft zu Recht: „Welchen Einfluss haben die Zinsen auf die Kaufpreise von Immobilien?“ und was passiert mit den Preisen von Immobilien, wenn die Zinsen sich verändern?

Die Höhe der Zinsen hat sehr großen Einfluss auf die Kaufpreise von Immobilien. Bei niedrigen Zinsen können Investoren für eine Immobilie mehr Geld bezahlen und trotzdem Gewinn machen. Steigen die Zinsen, muss der Kaufpreis fallen, damit die Investition sich noch lohnt. Die Auswirkung des Zinses kann man sogar berechnen.

So weit, so gut, aber welche konkreten Auswirkungen hat die Zinsentwicklung auf deine Objekte? Was passiert mit deiner Finanzierung oder dem Wert deiner Immobilien, wenn die Zinsen steigen? Und wie kannst du den Einfluss der Zinsänderung auf den Preis deiner Immobilien ermitteln? Lies‘ weiter, um das herauszufinden!

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

+

Wie beeinflussen Zinsen die Kaufpreise von Immobilien?

Zinsen haben einen direkten Einfluss auf die Kaufpreise von Immobilien, da sie die Finanzierungskosten für Käufer und Investoren bestimmen. Niedrige Zinsen führen zu günstigeren Krediten, was die Nachfrage nach Immobilien erhöht und somit auch die Preise steigen lässt. Umgekehrt führen höhere Zinsen zu höheren Finanzierungskosten, was die Nachfrage und damit auch die Preise senken kann. Eine Wohnung mit einer bestimmten Nettokaltmiete kann sich, nur durch eine Zinsänderung, extrem im Wert nach oben oder unten bewegen.

+

Was passiert mit Immobilienpreisen, wenn die Zinsen steigen?

Wenn die Zinsen steigen, erhöhen sich die Finanzierungskosten für Käufer und Investoren. Das kann dazu führen, dass die Nachfrage nach Immobilien sinkt, da Kredite teurer werden und weniger Menschen in der Lage sind, eine Immobilie zu finanzieren. Infolgedessen können die Immobilienpreise sinken oder zumindest langsamer steigen.

+

Warum sind niedrige Zinsen vorteilhaft für Immobilieninvestoren?

Niedrige Zinsen sind vorteilhaft für Immobilieninvestoren, weil sie die Finanzierungskosten reduzieren. Das bedeutet, dass Investoren günstigere Kredite erhalten und somit mehr Kapital für den Kauf von Immobilien zur Verfügung haben. Dadurch können sie höhere Renditen erzielen und ihre Investitionen schneller amortisieren.

+

Wie kann ich als Immobilieninvestor Zinsänderungen berücksichtigen?

Als Immobilieninvestor solltest du immer ein Auge auf die Zinsentwicklung haben und deine Investitionsstrategie entsprechend anpassen. Bei niedrigen Zinsen kannst du von günstigen Finanzierungsmöglichkeiten profitieren, während du bei steigenden Zinsen möglicherweise vorsichtiger agieren und deine Finanzierungsstruktur überdenken solltest. Achte darauf, dass deine Immobilieninvestitionen auch bei Zinsschwankungen rentabel bleiben und plane langfristig, um mögliche Risiken abzufedern.

+

Welchen Einfluss haben steigende Zinsen auf die Immobilienwerte?

Steigende Zinsen sorgen in der Regel dafür, dass die Kaufpreise von Immobilien fallen, da eine fixe Immobilie mit steigenden Zinsen höhere Kosten für Investoren verursacht und somit weniger interessant wird.

+

Welchen Einfluss haben sinkende Zinsen auf die Immobilienwerte?

Sinkende Zinsen sorgen in der Regel dafür, dass die Kaufpreise von Immobilien steigen, da die monatlichen Kosten beim Kauf der Immobilie fallen, der Ertrag, den die Immobilie erwirtschaftet aber gleich bleiben. Ein Investor kann daher, um den gleichen Cashflow zu erzielen, einen höheren Kaufpreis zahlen.

Was passiert mit dem Kaufpreis einer Immobilie, wenn die Zinsen steigen?

Steigen die Zinsen, steigen auch die Kosten, die du als Vermieter tragen musst. Um am Ende auf die gleiche Rendite, beziehungsweise den gleichen Cashflow zu kommen, musst du also entweder die Mieten erhöhen, oder den Kaufpreis reduzieren.

Da die Mieten keinen Bezug zu den Zinsen haben und du diese auch nicht beliebig erhöhen kannst, bleibt nur noch eine Preisreduktion.

Um das Ganze verständlicher zu machen, lass‘ uns das Ganze anhand einer (vereinfachten) Beispielimmobilie einmal konkret durchrechnen:

Szenario A

(Zins 1%)

Szenario B

(Zins 2%)

Kaufpreis

100.000 €

100.000 €

Mieteinnahmen

6.000 €

6.000 €

Bruttomietrendite

6,00 %

6,00 %

Nebenkosten

-1.500 €

-1.500 €

Kosten Tilgung (2%)

-2.000 €

-2.000 €

Kosten Zins

-1.000 €

-2.000 €

Gewinn nach Kosten

1.500 €

500 €

Rendite nach Kosten

1,50 %

0,50 %

In beiden Fällen kaufen wir eine Immobilie für 100.000€ die 6.000€ jährliche Mieteinnahmen generiert. Der einzige Unterschied zwischen Szenario A und Szenario B liegt in der Höhe des Zinssatzes für die Investition.

Nach Abzug der nicht umlagefähigen Nebenkosten und der Tilgung bleibt in Szenario A (1% Zins) ein Cashflow von 1.500€ pro Jahr übrig.

Steigt der Zinssatz auf 2%, so schrumpft der freie Cashflow bereits auf 500€ zusammen. Ähnlich verhält es sich mit der Rendite nach Kosten. Statt 1,5% im ersten Szenario, schrumpft die Rendite nun auf 0,5%.

Hinweis: Dieses Beispiel vernachlässigt die steuerlichen Auswirkungen, um die Rechnung möglichst einfach zu halten.

Wie viel dürfte die Wohnung nun maximal kosten, wenn wir für unsere Investition weiterhin 1.500€ pro Jahr Cashflow erhalten wollten?

Szenario B

(Zins 2%)

Szenario C

(Zins 2%)

Kaufpreis

100.000 €

75.000 €

Mieteinnahmen

6.000 €

6.000 €

Bruttomietrendite

6,00 %

8,00 %

Nebenkosten

-1.500 €

-1.500 €

Kosten Tilgung (2%)

-2.000 €

-1.500 €

Kosten Zins

-2.000 €

-1.500 €

Gewinn nach Kosten

500 €

1.500 €

Rendite nach Kosten

0,50 %

2,00 %

Steigt der Zins um 1%, müssten wir die Wohnung also um ganze 25% günstiger erwerben, damit wir weiterhin denselben Cashflow erwirtschaften wie im ersten Beispiel!

Auch wenn dieses Beispiel stark vereinfacht ist, zeigt es, welche enorme Auswirkung der Zins auf die Kaufpreise von Immobilien hat!

Mit dem Immoprentice Kalkulationstool kannst du diese Auswirkung auch für deine Immobilien berechnen:

1Pct_0_NoCover

1Pct_0_Cover

2Pct_Neg_Cover

2Pct_0_Cover

3Pct_0_Cover

Wenn du diese Berechnung auch für deine Immobilien nachvollziehen und durchführen möchtest, schaue dir das Immoprentice Kalkulationstool an.

Was passiert mit dem Kaufpreis einer Immobilie, wenn die Zinsen sinken?

Wenn die Zinsen sinken, passiert genau das, was in den letzten Jahren passiert ist: die Immobilienpreise steigen, da sich die Immobilien trotz höheren Kaufpreisen weiterhin rechnen.

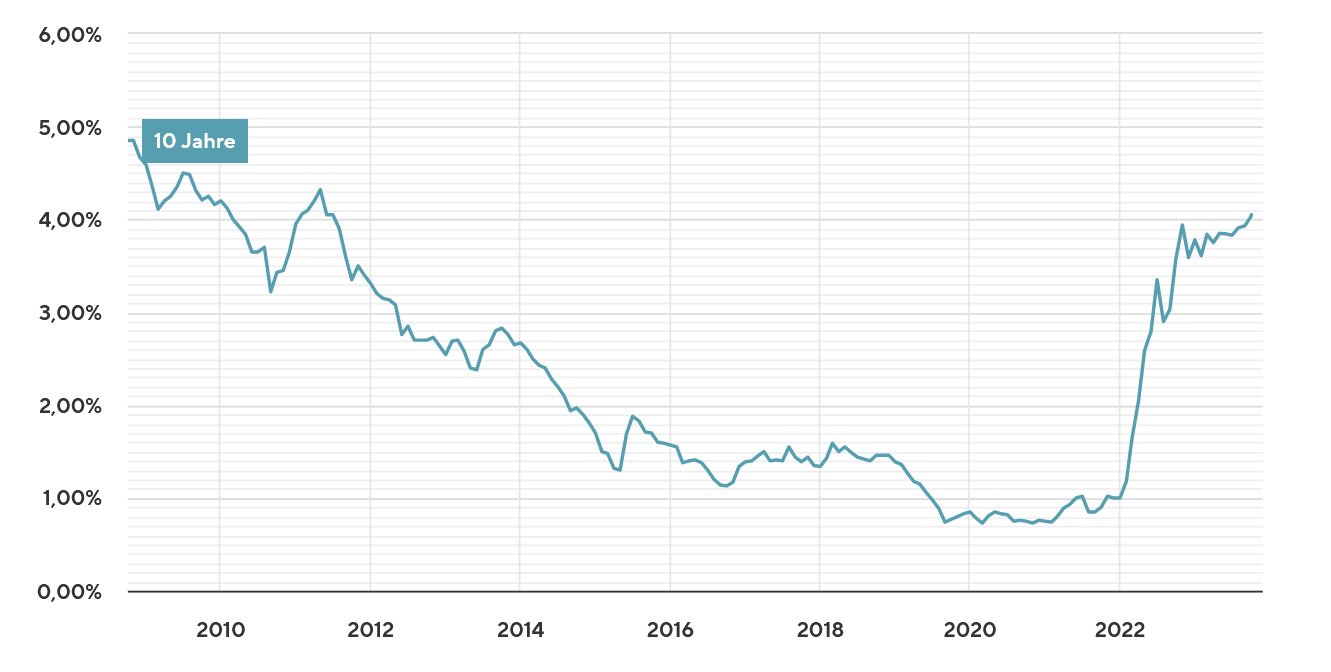

Wie man im Interhyp Zins-Chart sieht, sind die Zinsen für Immobiliendarlehen in den letzten 10 Jahren von 4% auf unter 1% gefallen.

Interhyp Zinskurve von 2011 bis 2021. In den letzten Jahren sind die Zinsen für Immobilienkredite von über 4% auf unter 1% gefallen. Seit Anfang 2022 sind sie dann wieder stark gestiegen. (Quelle: interhyp.de)

Lass‘ uns das diese Entwicklung wieder an einem einfachen Beispiel verdeutlichen, indem wir uns den rechnerischen Wert einer Immobilie über die letzten Jahre im Rahmen der fallenden Zinsen ansehen.

Und so wirkt sich diese Entwicklung auf den Kaufpreis unserer Beispielimmobilie aus:

3.5Pct_0_NoCover

3.5Pct_0_Cover

2.5Pct_Pos_Cover

2.5Pct_0_Cover

2Pct_0_Cover

1Pct_0_Cover

Wenn du diese Berechnung auch für deine Immobilien nachvollziehen und durchführen möchtest, schaue dir das Immoprentice Kalkulationstool an.

Welchen Einfluss haben die Zinsen auf die Immobilienpreise?

Wie du in den beiden Beispielen oben gesehen hast, haben die Zinsen einen sehr großen Einfluss auf die Immobilienpreise. Dies sehen wir auch, wenn wir die durchschnittlichen Kaufpreise von Immobilien in Deutschland mit den Hypothekenzinsen in Deutschland vergleichen.

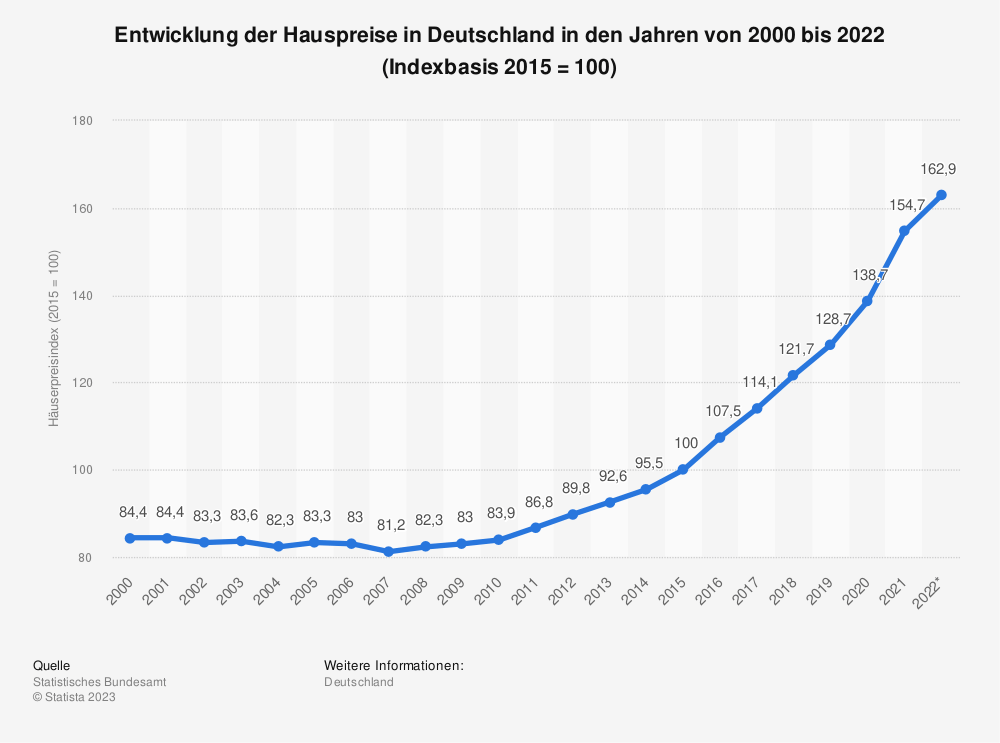

Hier siehst du ein Bild der durchschnittlichen Immobilienpreise in Deutschland über die Jahre

Entwicklung der Hauspreise in Deutschland von 2000 bis 2019. Seit 2010 sind die Preise rasant gestiegen. (Quelle: statista.com)

Die Werte sind leider auf das Jahr 2015 normiert. Um die Beziehung zu den Hypothekenzinsen optimal zu sehen, lass uns die Werte auf das Jahr 2012 normieren und mit den Hypothekenzinsen vergleichen:

Jahr

Zinssatz

Preisindex (2015 = 100)

Preisindex (2012 = 100)

2012

3,31 %

89,8

100

2013

2,54 %

92,6

103,1

2014

2,67 %

95,5

106,3

2015

1,70 %

100

111,4

2016

1,57 %

107,5

119,7

2017

1,39 %

114,1

127,1

2018

1,34 %

121,7

135,5

2019

1,39 %

128,1

142,7

Schauen wir uns nun die Entwicklung des Kaufpreises unserer Beispiel-Immobilie in den Jahren 2012, 2015 und 2019 an:

3.31Pct_0_NoCover

3.31Pct_0_Cover

1.70Pct_0_Cover

1.39Pct_0_Cover

Bei einem Zinssatz von 1,39% ist die Immobilie rein rechnerisch im Wert von 190.431€ auf 273.457€ gestiegen. Ein Wertzuwachs von 143,6%. Dies liegt auch sehr nahe an der durchschnittlichen Preissteigerung für Immobilien in Deutschland zwischen in den Jahren von 2012 bis 2019.

Jahr

Zinssatz

Kaufpreis

Wert (ggü. 2012)

2012

3,31 %

190.431 €

100,00 %

2019

1,39 %

273.457 €

143,60 %

Dieses Beispiel zeigt sehr schön, welchen Einfluss die Zinsen auf die Kaufpreise von Immobilien haben.

Diese Beziehung gilt vermutlich leider in beide Richtungen. Sollten die Zinsen steigen, würden Investoren sehr wahrscheinlich entsprechend weniger bereit sein Geld für Immobilien zu bezahlen. Steigen die Zinsen also wieder auf 3,31%, würde unsere Beispielimmobilie vermutlich einen guten Teil ihres Wertzuwachses von 43 % wieder abgeben.

Und genau das ist das Zinsänderungsrisiko, welches du als Immobilien-Investor auf dem Schirm haben musst. Beleihst du deine Immobilien sehr hoch und die Zinsen steigen, musst du bei der Anschlussfinanzierung nicht nur die höheren Zinsen zahlen, sondern deine Immobilie, die die Sicherheit für den Kredit ist, ist im Wert gefallen.

Hast du zu teuer eingekauft und die Zinsen steigen zu stark, kann es sein, dass die Immobilie auf einmal weniger Wert ist als dein noch offener Kreditbetrag und du Zusatzsicherheiten stellen musst.

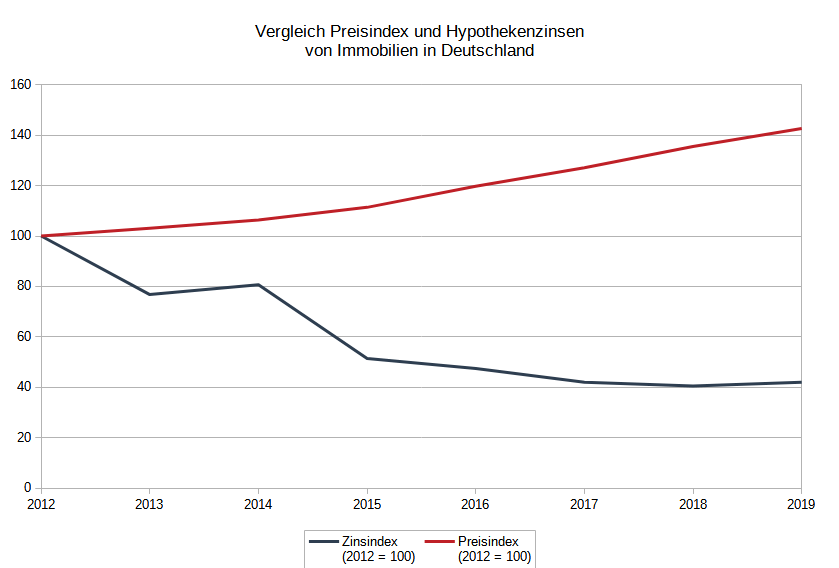

Grafik: Zusammenhang zwischen Hypothekenzinsen und Immobilienpreisen

Vergleichen wir die Zinsentwicklung auf der einen Seite und die Immobilienpreisentwicklung auf der anderen Seite, bekommen wir einen sehr guten Überblick und sehen, dass die Kaufpreise sich genau entgegen den Zinsen entwickeln:

Vergleich zwischen den Hypothekenzinsen und dem Kaufpreisindex für Immobilien in Deutschland zwischen 2012 und 2019. Während die Zinsen gesunken sind, stiegen die Kaufpreise von Immobilien.

Worauf muss ich achten, wenn ich eine Immobilie finanziere?

Worauf musst du achten, wenn du eine Immobilie finanzierst, oder auch „das Zinsänderungsrisiko bei Immobilie-Investitionen“…

Wie du oben gesehen hast, ist unsere Beispielimmobilie in 7 Jahren um über 40% im Wert gestiegen, nur weil die Zinsen gesunken sind und ein Investment das 1500€ Cashflow erzielt entsprechend „wertvoller“ geworden ist.

Dasselbe kann aber auch passieren, wenn die Zinsen wieder steigen. Nur dann in die falsche Richtung für dich!

Stell‘ dir vor, du hast in 2019 eine Immobilie gekauft, die sich gerade so trägt, und die Zinsen steigen auf 3 oder 4 Prozent. Musst du deine Immobilie verkaufen, wirst du weniger Geld bekommen als du selbst bezahlt hast.

Solange du die Immobilie nicht verkaufen musst und die Miete regelmäßig kommt, ist das kein Problem, da der Buchwert der Immobilie uninteressant ist. Interessant wird es aber, wenn deine Finanzierung ausläuft.

Nutze das Immoprentice Kalkulationstool, um zu ermitteln, bis zu welchem Zinssatz deine Immobilie noch einen positiven Cashflow erwirtschaftet und wie groß dein Zinsänderungsrisiko ist.

Am Ende der Zinsbindungsfrist hast du vermutlich noch einiges an Schulden übrig, und wenn du eine hohe Beleihung auf deiner Immobilie hattest und den Kredit nur minimal getilgt hast, kann es theoretisch sein, dass dein offener Kreditbetrag größer ist, als der „neue“ Marktwert der Immobilie.

Im schlimmsten Fall könnte es dann sein, dass du bei der Anschlussfinanzierung sogar noch Eigenkapital einbringen musst, um eine Finanzierung zu bekommen.

Sind die Zinsen gestiegen, musst du zusätzlich auch monatlich mehr Geld an die Bank zahlen.

Du musst daher mit dem Fremdkapitalhebel bei Immobilien umsichtig umgehen. Er ist extrem hilfreich, um dich schnell voran zu bringen, aber er kann, wenn du es übertreibst, auch genauso schnell dein finanzielles aus bedeuten.

Die Höhe der Zinsen hat einen sehr großen Einfluss auf die Marktwerte von Immobilien. Es ist für dich als Immobilien-Investor daher extrem wichtig ein Auge auf die Zinsentwicklung zu haben und deine Strategie entsprechend den Marktentwicklungen anzupassen.

Sinken die Zinsen, bist du im Himmel. Die Immobilienpreise steigen und bei einer Anschlussfinanzierung sinkt sogar deine Bankrate.

Dieser Mechanismus kann sich jedoch auch sehr schnell ins Gegenteil verkehren. Stelle sicher, dass du weißt, was passieren kann und lasse dies schon heute in deine Investitionsentscheidungen einfließen. So gehörst du, auch wenn die Zinsen steigen, nicht zu denen, die ihre Immobilie zwangsverkaufen müssen, weil ihre Kalkulation nicht länger aufgeht!

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

Die neuesten Immoprentice Artikel & Tools direkt per Mail

An welche E-Mail-Adresse sollen wir die Präsentation schicken? Dort erhältst du dann auch Tipps, Tools und Präsentationen exklusiv für unsere Abonnenten.

Deine Rendite auf einen Blick

Mit der Immoprentice Rendite-Schnellcheck Tabelle siehst du auf einen Blick wie teuer du deine Wohnung vermieten musst, um eine bestimmte Rendite zu erzielen.

Trage deine Email-Adresse ins Formular ein und ich schicke dir die Vollversion kostenlos per Mail zu.

Kann ich dich beim Kauf deiner ersten Immobilie unterstützen?

Melde dich für den kostenlosen E-Mail-Kurs „In 21 Tagen zu deiner ersten Immobilie“ an, und ich nehme dich an die Hand und zeige dir, wie du in 21 Tagen deine erste Immobilie als Kapitalanlage kaufst.

Dein Finanzierungsrahmen im Blick

Mit dem Immoprentice Finanzierungsrahmen Excel siehst du, wie hoch dein vermutlicher Finanzierungsrahmen für Immobilien-Investments ist.

Trage deine E-Mail-Adresse ins Formular ein und ich schicke dir die Vollversion kostenlos per Mail zu.