Wie kann ich berechnen, ob sich eine Immobilie für mich lohnt oder nicht? Lass uns in diesem Artikel vier verschiedene Möglichkeiten beleuchten!

Gerade Menschen, die noch vor dem Kauf ihrer ersten Immobilie stehen, fragen sich oft, wie man eigentlich berechnet, ob sich eine Immobilie überhaupt lohnt. In diesem Artikel möchte ich dir hier Tipps und Tricks an die Hand geben und mit dir die Frage klären “Wie berechne ich, ob sich eine Immobilie lohnt?”

Ob eine Immobilie sich lohnt, kannst du über verschiedene Kennzahlen herausfinden. Willst du verschiedene Immobilien an einem Standort verglichen, kann die Bruttomietrendite hilfreich sein. Willst du es genauer wissen, würde ich dir eine Cashflow-Rechnung empfehlen.

Viele angehende Immobilien-Investoren machen am Anfang einen von zwei Fehlern: Entweder vertrauen sie blind auf die Aussagen von Maklern und Verkäufern und hoffen, dass die Immobilie sich schon rechnen wird, oder sie kalkulieren stundenlang verschiedene Szenarien, noch bevor sie überhaupt einen Besichtigungstermin vereinbart haben.

So, nun aber genug der Theorie, lass’ uns jetzt verschiedene Methoden anschauen, wie auch du zukünftig schnell und einfach berechnen kannst, ob eine Immobilie sich lohnt.

Das solltest du wissen: FAQs

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

Um die Rentabilität einer Immobilie zu berechnen, solltest du die Brutto-Mietrendite und die Eigenkapitalrendite betrachten. Die Brutto-Mietrendite berechnest du, indem du die Jahreskaltmiete durch den Kaufpreis teilst und das Ergebnis mit 100 multiplizierst. Die Eigenkapitalrendite ermittelst du, indem du den Jahresüberschuss durch das eingesetzte Eigenkapital teilst und das Ergebnis ebenfalls mit 100 multiplizierst.

Neben der Rentabilität solltest du auch die Lage, den Zustand der Immobilie, die Mieterstruktur und mögliche Wertsteigerungspotenziale berücksichtigen. Achte darauf, dass die Immobilie gut vermietbar ist und den Bedürfnissen deiner Zielmieter entspricht.

Um herauszufinden, ob eine Immobilie ein gutes Investment ist, solltest du die Rentabilität berechnen und die verschiedenen Faktoren wie Lage, Zustand, Mieterstruktur und Wertsteigerungspotenziale analysieren. Vergleiche die Immobilie mit anderen Objekten in der Umgebung und prüfe, ob sie deinen Anlagezielen entspricht.

Eine Immobilie rechnet sich als Kapitalanlage je nach Ziel des Investors. Abhängig vom Standort und den Kreditkosten kann eine Immobilie mit einer Rendite von 4-8% sich komplett selbst tragen.

Immobilien können eine gute Möglichkeit sein, deine Altersvorsorge aufzubessern, indem sie dir regelmäßige Mieteinnahmen und mögliche Wertsteigerungen bieten. Um das Potenzial einer Immobilie für deine Altersvorsorge zu beurteilen, solltest du die Rentabilität und die langfristigen Perspektiven des Objekts analysieren.

Die Bruttomietrendite ist eine sehr einfache Möglichkeit zu ermitteln, wie rentabel eine Immobilie ist. Hierzu teilst du die jährliche Nettokaltmiete durch den Kaufpreis. Das Ergebnis ist die Bruttomietrendite.

Um die Bruttomietrendite schnell und einfach zu ermitteln, kannst du auch den folgenden Online-Rechner verwenden:

Die Bruttomietrendite alleine sagt aber leider noch nicht viel darüber aus, ob eine Immobilie sich lohnt…

Moment! Warum das?

Warum ist die Bruttomietrendite nicht über Standorte vergleichbar?

Die Bruttomietrendite sagt leider weniger aus, als oft suggeriert. In schwachen Standorten muss eine Immobilie eine deutlich höhere Bruttomietende haben als in einer Metropole, damit sie sich lohnt.

Die Bruttomietrendite setzt nur die rechnerische jährliche Nettokaltmiete mit dem Kaufpreis in Relation. Eine Immobilie hat jedoch regelmäßige Verwaltungs- und Instandhaltungskosten. Auch gibt es je nach Region, in der die Immobilie steht, ein gewisses Leerstandrisiko. All diese Faktoren betrachtet die Bruttomietrendite nicht.

Hast du eine Immobilie an einem Standort gekauft, wo du mit 20% Leerstand rechnen musst, frisst dieser Leerstand sehr schnell eine gute Bruttomietrendite auf. Ähnlich ist es mit teuren Renovierungen an Standorten mit niedriger Miete. Hier können deine Renovierungskosten sehr schnell die Bruttomietrendite negativ werden lassen.

Wenn du diesen Zusammenhang besser verstehen möchtest und wissen möchtest, warum du bei C und D Lagen nicht einfach auf die Bruttomietrendite schauen solltest, lies’ dir unbedingt den Artikel “Sollte ich in C oder D Lagen investieren?” hier auf dem Blog durch.

Warum kann ich die Bruttomietrendite doch verwenden?

Solange du ähnliche Immobilien innerhalb derselben Stadt vergleichst, kannst du die Bruttomietrendite doch wieder als Vergleichsmaßstab verwenden.

Ok, die Bruttomietrendite ist also nicht über Standorte vergleichbar. Aber warum erwähne ich sie dann in dieser Liste? Weil du sie doch verwenden kannst, um herauszufinden, ob eine Immobilie sich lohnt!

Das Leerstandrisiko zum Beispiel ist etwas, was primär von der Makrolage einer Wohnung abhängt. (Chemnitz vs. Hamburg). Bei vergleichbaren Objekten innerhalb einer (größeren) Stadt gibt es oft keine großen Unterschiede, was das Leerstandrisiko angeht.

Ähnlich verhält es sich mit den Reparaturkosten. Der Anteil, den die Instandhaltungskosten von der Bruttomietrendite kostet, unterscheidet sich von Region zu Region, ist innerhalb einer Region und bei vergleichbaren Immobilien, aber immer ähnlich hoch.

Du kannst ein neuwertiges 1-Zimmer-Appartement in Hamburg über die Bruttomietrendite nicht mit einer Sanierungsbedürftigen 4-Zimmer-Wohnung in Chemnitz vergleichen.

Du kannst ein neuwertiges 1-Zimmer-Appartement in Hamburg also über die Bruttomietrendite nicht mit einer Sanierungsbedürftigen 4-Zimmer-Wohnung in Chemnitz vergleichen, aber wenn du dich einmal auf ein Suchprofil spezialisiert hast, dann kannst du innerhalb dieses Suchprofil über die Bruttomietrendite sehr wohl schnell herausfinden, ob eine Immobilie sich lohnt.

Lass’ mich zur Verdeutlichung ein Beispiel machen: Ich persönlich kaufe Immobilien in München. Für mich weiß ich, dass für mich eine Immobilie mit 3,5% Bruttomietrendite interessant sein könnte. Das heißt aber nicht, dass eine 1-Zimmer-Wohnung in Chemnitz mit 3,5% Bruttomietrendite eine lohnenswerte Investition ist!

Wenn du tiefer in das Thema “Mietrendite berechnen” einsteigen möchtest und verschiedene Rendite-Kennzahlen besser verstehen möchtest, empfehle ich dir auch den Artikel “Wie berechne ich die Mietrendite?” hier auf Immoprentice.

Variante 2: Der Kaufpreis pro Quadratmeter

In der ersten Variante, um herauszufinden, ob sich eine Immobilie lohnt, haben wir die Bruttomietrendite berechnet. Je nachdem wie groß dein Suchradius ist, geht es aber sogar noch einfacher!

Bei der Bruttomietrendite haben wir die möglichen Mieteinnahmen durch den Kaufpreis geteilt. Hast du ein sehr enges Suchprofil und bist sehr stark auf einen speziellen Markt fokussiert, kann es gut sein, dass die Miete, die du pro Quadratmeter bekommst, immer sehr ähnlich ist. Nehmen wir wieder Chemnitz als Beispiel.

Hier kannst du je nach Lage für 4,5€/qm bis 5,5€/qm vermieten (Daten: HomeDay Preisatlas). Wenn du also weißt, welche Miete du in etwa erwarten kannst, kannst du daraus sehr schnell umrechnen, bis zu welchem Kaufpreis (€/qm) eine Wohnung sich für dich lohnt.

Sagen wir du investierst in einem Stadtviertel in Chemnitz, wo du eine Wohnung für 5€/qm vermieten kannst und du willst mindestens 8% Rendite mit der Wohnung erwirtschaften. Das bedeutet, dass nur Angebote für dich interessant sind, die einen Kaufpreis von weniger als 750€/qm haben.

Miete (monatlich)

5 €/qm

Miete (jährlich)

60 €/qm

Rendite-Erwartung

8,00 %

Kaufpreis

750 €/qm

Du hast eine konkrete Immobilie und eine konkrete Rendite-Erwartung und möchtest schnell ermitteln, wie viel du dann maximal für eine Immobilie zahlen solltest, um deine Rendite-Erwartung noch zu erreichen? Dann schaue dir unbedingt den Immoprentice 5 Sekunden Kaufpreis Rechner für Immobilien an! Mit diesem Online-Rechner kannst du schnell und einfach den maximalen Kaufpreis, den du für eine Immobilie zahlen solltest ermitteln.

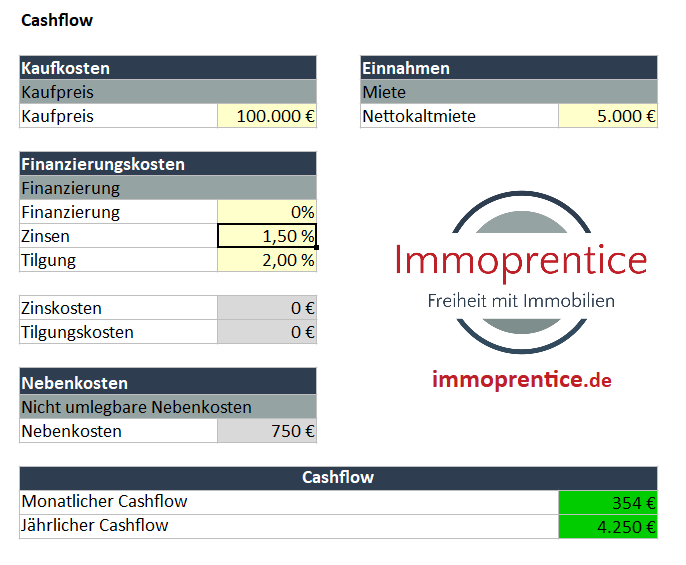

Variante 3: Der Cashflow

Nutze das Immoprentice Cashflow Excel, um schnell und einfach den Cashflow einer Immobilie zur Kapitalanlage zu ermitteln.

Bei den beiden obenstehenden Varianten haben wir uns vor allem auf Schnelligkeit fokussiert. Das ist auch wichtig, um schlechte Angebote schnell aussortieren zu können. Nur von der Rendite einer Immobilie kannst du dir aber nichts kaufen. Wichtig ist für dich als Investor daher der Cashflow einer Immobilie.

Dieser ist jedoch leider auch deutlich aufwändiger zu berechnen, da viele Parameter in die Berechnung einfließen, die du eventuell bei der ersten Durchsicht des Exposés noch gar nicht hast, wie zum Beispiel deine Zins- und Tilgungskosten oder die nicht umlagefähigen Nebenkosten.

Willst du dennoch eine Cashflow-Berechnung einer Immobilie machen, empfehle ich dir den Immoprentice 5 Sekunden Cashflow Rechner. Möchtest du lieber ein Tool haben, welches du auch Offline verwenden kannst, schaue dir unbedingt auch das kostenlose Immoprentice Cashflow Excel an!

Du möchtest eine Möglichkeit in einem Tool eine Immobilie sowohl schnell als auch fundiert zu bewerten? Dann ist das Immoprentice Kalkulationstool wie für dich gemacht!

Die Online-Rechner oben sind gut und hilfreich, aber irgendwann habe ich selbst festgestellt, dass ich gerne ein Tool hätte, mit dem ich sowohl schnell prüfen kann, ob eine Immobilie sich lohnt, mit dem ich aber auch, wenn die Immobilie interessant ist, direkt tiefergehende Berechnungen anstellen kann, ohne das Tool wechseln zu müssen.

Da ich nichts Gutes im Internet fand, habe ich ein entsprechendes Tool selbst geschrieben: das Immoprentice Kalkulationstool!

Mit diesem Tool kannst du sehr schnell einen Überblick bekommen, ob eine Immobilie interessant sein könnte, selbst dann, wenn dir noch wichtige Unterlagen wie die Hausgeldabrechnung oder die Teilungserklärung fehlen!

Dieses Excel-Tool hat schon Durchschnitts-Parameter hinterlegt, sodass du, wie bei einem Brutto-Mietrendite-Rechner, nur den Kaufpreis und die Nettokaltmiete eingeben musst, um eine erste Indikation zu bekommen, ob die Immobilie interessant sein könnte.

Sobald die Immobilie einem ersten Check standhält, kannst du einfach die restlichen Bereiche im Excel nutzen, um eine Cashflow-Berechnung zu machen und zu ermitteln, welchen Kaufpreis du maximal für ein Objekt zahlen kannst. Außerdem kannst du mit dem Excel auch direkt verschiedene Szenarien für eine Immobilie durchspielen und bewerten.

Ein kleines Quiz zum Abschluss…

So, jetzt kommt der spannende Teil: Bist du fit darin zu berechnen, wann eine Immobilie sich für dich lohnt und wann nicht? Weißt du, welche Kennzahlen es gibt und was ihre jeweiligen Vor- und Nachteile sind?

Lass’ es uns in einem schnellen Quiz mit 7 Fragen herausfinden!

Time's up

Fazit

Nutze die Tools aus diesem Artikel, um zukünftig schnell und strukturiert berechnen zu können, ob sich eine Immobilie für dich lohnt!

Ich hoffe, ich konnte dir mit diesem Artikel Tools an die Hand geben, mit denen du zukünftig besser berechnen kannst, ob eine Immobilie sich lohnt, sodass du dich bei zukünftigen Investments nicht mehr auf dein Bauchgefühl verlassen musst.

Wenn du mehr darüber erfahren möchtest, wie ich persönlich (mit den Punkten aus diesem Artikel) ein Exposé bewerte, schaue dir unbedingt auch den Artikel “Immobilien-Inserat bewerten: Schritt-für-Schritt an einem konkreten Beispiel (Teil 1)” hier auf dem Blog an. Dort bewerte ich mit dir anhand eines realen Beispiels ein Exposé und zeige dir Schritt für Schritt, wie ich vorgehe, um zu sehen, ob eine Immobilie sich lohnen könnte.

Falls du etwas grundsätzlicher wissen möchtest, wie und wo man auch heute noch lohnenswerte Immobilien finden kann, empfehle ich dir unbedingt auch den Artikel “Wie finde ich einen guten Standort für meine Immobilien Investition?” zu lesen. Dort zeige ich dir, worauf du bei der Standortauswahl achten solltest.

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.