Immobilien sind Sachwerte und Sachwerte sind gut bei Inflation. Aber wie gut sind Immobilien als Schutz gegen Inflation wirklich? Wie weit geht ihr Inflationsschutz? Sind sie inflationssicher oder nicht?

Die Inflation in Deutschland steigt und viele Anleger fragen sich, wie sie ihr Vermögen vor der Inflation schützen können. Oft hört man, dass Immobilien ein guter Schutz vor Inflation sind. Aber stimmt das? Im heutigen Artikel möchte ich daher auf die Frage eingehen “Sind Immobilien ein guter Schutz gegen Inflation?”

Fremdfinanzierte Immobilien können ein sehr guter Schutz gegen die Inflation sein, da die Immobilie als Sachwert vor der Inflation geschützt ist und zusätzlich dein Kredit durch die Inflation entwertet wird.

Aber solltest du jetzt loslaufen und blind Immobilien auf Kredit kaufen? Nein! Lass’ uns daher etwas genauer schauen, wie Immobilien sich während einer Inflation verhalten und wie du als Immobilieninvestor möglicherweise von einer Inflation profitieren kannst.

Wichtig: In diesem Artikel gehen wir auf die Auswirkung von Inflation auf Wohnimmobilien ein. Zwar lässt sich vieles auch auf Gewerbeimmobilien übertragen, aber eben nicht alles.

Das solltest du wissen: FAQs

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

Inflation bezeichnet einen Anstieg des Preisniveaus über einen bestimmten Zeitraum. Es führt dazu, dass die allgemeinen Preise für Güter und Dienstleistungen steigen und die Kaufkraft des Geldes abnimmt.

Bei steigender Inflation können auch die Mieteinnahmen ansteigen. Da die Lebenshaltungskosten und die Preise für Wohnraum in der Regel mit der Inflation wachsen, können Vermieter ihre Mieten anpassen und somit von höheren Mieteinnahmen profitieren.

Immobilien gelten als guter Schutz gegen Inflation, weil sie Sachwerte darstellen und im Wert tendenziell mit der Inflation steigen. Im Gegensatz zu Geldwerten, die durch Inflation an Kaufkraft verlieren, behalten Immobilien ihren Wert und können sogar im Wert steigen, wenn die Nachfrage nach Wohnraum zunimmt.

Trotz der Vorteile von Immobilien als Inflationsschutz gibt es auch Risiken. Dazu zählen unter anderem Schwankungen am Immobilienmarkt, steigende Zinsen für Kredite und stark steigende Kosten für Instandhaltung oder Sanierung.

Um deine Immobilieninvestitionen bestmöglich gegen Inflation abzusichern, solltest du auf langfristige Indexmietverträge und eine solide und langlaufende Finanzierung setzen. Die Immobilie als Sachwert ist so vor der Inflation geschützt, und zusätzlich wird dein Kredit durch die Inflation entwertet.

Du kannst mit Immobilien von der Inflation profitieren, da Immobilien Sachwerte sind. Unabhängig von der aktuellen Geldmenge behalten sie ihren inneren Wert. Wenn die Preise allgemein steigen, steigt auch der Wert der Immobilie, was zu einer Wertsteigerung und einer Erhöhung deines Vermögens führen kann.

Der Begriff Inflation bezeichnet einen Anstieg des Preisniveaus über einen gewissen Zeitraum.

Für die gleiche Menge Geld kannst du also zum Beispiel in einem Jahr weniger kaufen als heute. Oder andersherum: Um die gleiche Menge eines Guts kaufen zu können, benötigst du heute mehr Geld als noch vor einem Jahr. Die Kaufkraft pro Geldeinheit ist gesunken.

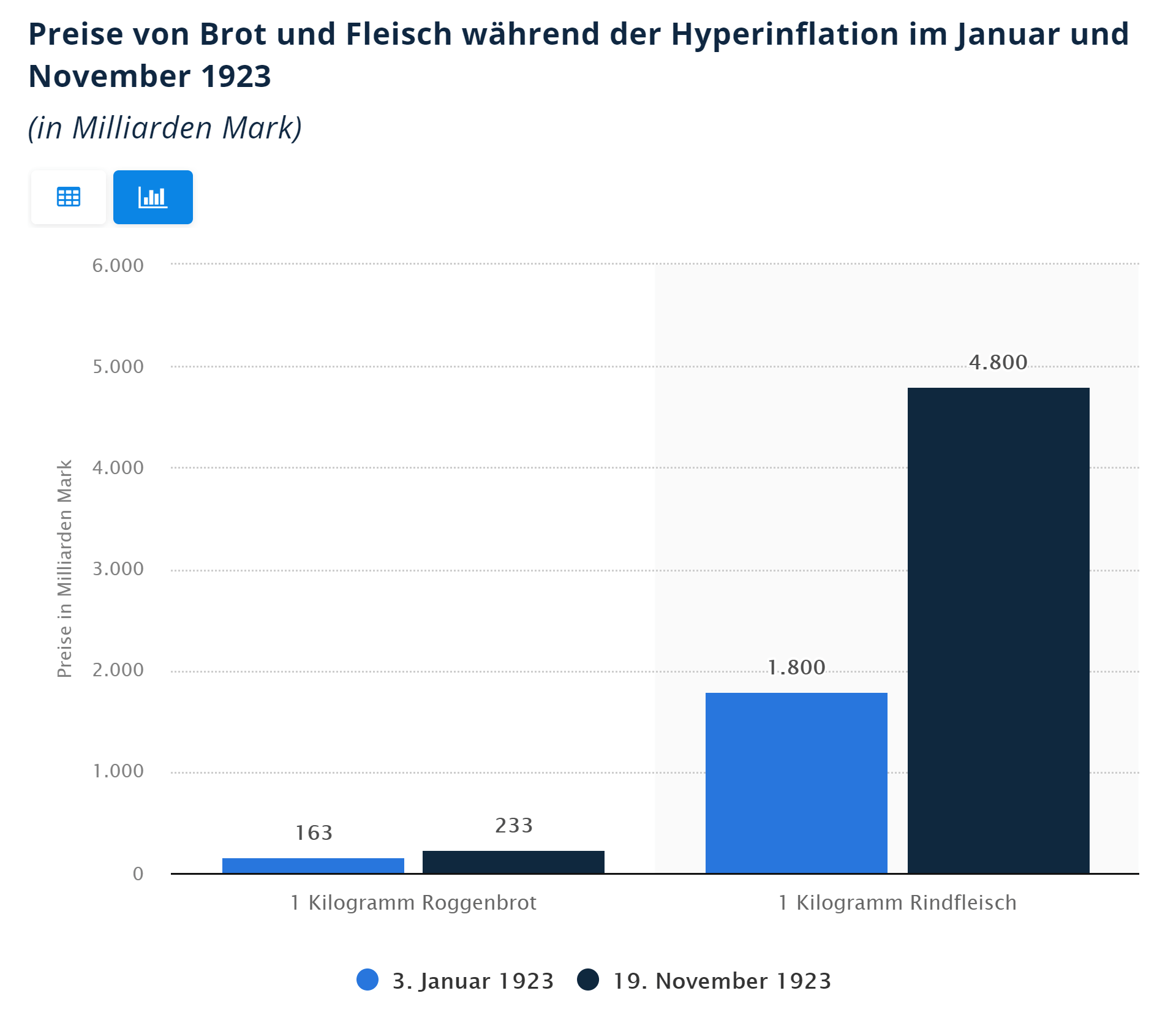

Ein einfaches Beispiel ist der Preis von einem Kilo Rindfleisch während der Hyperinflation in Deutschland in 1923: Während im Januar 1923 ein Kilo Rindfleisch 1.800 Milliarden Mark gekostet hat, kostete es Ende des Jahres bereits 4.8000 Milliarden Mark.

Der Preis für das gleiche Gut, 1 kg Rindfleisch, hat sich also innerhalb eines Jahres knapp verdreifacht. Die Inflation für 1 kg Rindfleisch betrug 1923 ca. 300 %.

Bildunterschrift: Rindfleisch hatte im Jahr 1923 eine Inflation von ca. 300 %. Kostete das Kilo Anfang 1923 noch ca. 1.800 Milliarden Mark, so kostete es Ende des Jahres 4.800 Milliarden Mark. (Quelle: Statista)

Inflation bezieht sich also immer auf ein bestimmtes Gut und einen bestimmten Zeitraum.

Inflation: Steigt der Preis oder sinkt der Wert des Geldes?

Bei Inflation werden zwei Güter miteinander verglichen. Am Beispiel Geld und Immobilien kann man sich fragen: Steigen durch die Inflation die Preise der Immobilien oder sinkt der Wert des Geldes?

Da bei der Inflation immer zwei Güter (Geld vs. Sachwert) miteinander verglichen werden, kann man Inflation aus zwei Blickwinkeln sehen:

Einmal kannst du sagen, dass die Waren im Preis steigen, andersherum kannst du aber genauso gut sagen, dass der Wert des Geldes sinkt.

Zu einer Inflation kommt es vor allem dann, wenn die Menge an Geld schneller wächst als die Summe der produzierten Waren und Dienstleistungen.

Das Ergebnis ist, dass das Geld an Wert verliert und die Produkte und Dienstleistungen im Gegenzug teurer werden.

Genau das ist im Beispiel weiter oben passiert: Die Menge an Geld ist schneller gewachsen als die Menge an Dienstleistungen, wodurch es zu einer Inflation kam.

Wächst die Menge des Geldes schneller als die Summe der produzierten Waren und Dienstleistungen …

Zu einer Inflation kommt es sehr oft dann, wenn die Menge an Geld schneller wächst als die Summe der produzierten Waren und Dienstleistungen.

Achtung: Ein steigender Preis kann grundsätzlich verschiedene Gründe haben. Nicht immer muss es daran liegen, dass die Menge an Geld schneller wächst als die produzierten Güter.

So kann etwa der Preis von Immobilien auch steigen, wenn plötzlich mehr Menschen Wohnraum nachfragen, die Anzahl an Wohnung aber gleich bleibt.

… kommt es zu einer Inflation und das Geld verliert seine Kaufkraft und seinen Wert.

Das Ergebnis ist auch hier, dass Wohnraum gegenüber Geld aufwertet und man für die gleiche Menge an Geld weniger Waren bekommt, aber die Ursache ist hier eine andere.

Das Beispiel der Weimarer Hyperinflation von oben handelt es sich jedoch tatsächlich um eine Preissteigerung aufgrund eines Wertverlustes des Geldes, nicht um Preissteigerungen aufgrund gestiegener Nachfrage, da alle Güter massiv im Wert stiegen.

Mehr als Inflationsschutz: Wieso kannst du mit Immobilien von der Inflation profitieren?

Gold, Öl, Lebensmittel oder auch Immobilien gehören zu den Sachwerten. Sie haben einen inneren Wert und können gegenüber den Fiat-Währungen wie Euro, Dollar, Yen und Pfund nicht beliebig vermehrt werden.

Aufgrund der aktuellen Inflation stellen sich viele Kapitalanleger zunehmend die Frage, wo sich eine Investition bei anhaltender Inflation noch lohnt.

Viele kommen dabei auf eine Investition in Immobilien. Aber warum kannst du mit Immobilien von der Inflation profitieren?

Mit Immobilien kannst du von der Inflation profitieren, weil Immobilien Sachwerte sind. Um eine Analogie zum Beispiel von weiter oben zu machen: Kaufst du eine Immobilie, so besitzt du das Kilo Fleisch.

So wenig wie das Kilo Fleisch während der Inflation seine Eigenschaften verändert hat, verliert deine Immobilie während einer Inflation ihre Eigenschaften: Eine 70qm Wohnung bleibt auch in 20 Jahren noch genau das: eine 70qm Wohnung.

Vergleicht man die langfristige Entwicklung der Immobilienpreise mit verschiedenen Dingen, findet man diesen “Sachwert-Aspekt” von Immobilien ebenfalls bestätigt.

Ich habe hier einmal die Immobilienpreise in Deutschland seit 1965 mit verschiedenen anderen Dingen verglichen. In der Korrelationsanalyse hat sich gezeigt, dass die Immobilienpreise sowohl mit der Entwicklung des Aktienpreises, als auch mit der Entwicklung von Gold stark korreliert waren. Der Korrelationskoeffizient war hier 0.87 für Gold und 0.88 für Aktien.

Korrelationsanalyse des deutschen Immobilienmarkts (anhand des German Real Estate Index) mit verschiedenen anderen Wirtschaftsgrößen. (Arbeitslosenzahlen, Autoproduktion, Einwohner, Goldpreis und Aktien). Die höchsten Korrelationskoeffizienten gibt es zwischen Immobilien und Gold bzw. Aktien. Aktien sind hier über den SPASTT01DEQ661N abgebildet. (Datenquellen: GREIX, St Louis FED, Weltbank, Deutsche Arbeitsagentur, VDA, Statistisches Bundesamt)

Das sieht man auch sehr gut an den folgenden beiden Grafiken, die die Korrelation zwischen den deutschen Immobilienpreisen (anhand des GREIX) und Gold, sowie zwischen den deutschen Immobilienpreisen und einem breiten deutschen Aktienindex (anhand des SPASTT01DEQ661N) zeigen.

Korrelation des GREIX mit Gold von 1965 bis 2022. Jedes Kreuz ist ein einzelner Datenpunkt. Wie du siehst, sind die Punkte großteils sehr nah um die rote Linie verteilt, was für eine starke Korrelation spricht.Korrelation des GREIX mit einem breiten deutschen Aktienindex (SPASTT01DEQ661N) von 1965 bis 2022. Jedes Kreuz ist wieder ein einzelner Datenpunkt. Auch hier sind die Punkte großteils sehr nah um die rote Linie verteilt, was für eine starke Korrelation spricht.

Wie du siehst, sind in beiden Fällen die einzelnen Datenpunkte (die blaue Kreuze) sehr nah um die rote Linie (theoretische, perfekte 1:1 Korrelation) verteilt, was eine starke Korrelation zwischen den beiden Größen anzeigt.

Die Eigenschaften einer Immobilie sind unabhängig davon, wie viel Geld gerade im Umlauf ist. Eine 70qm Wohnung bleibt eine 70qm Wohnung: Das ist der Grund, warum Immobilien einen Schutz vor Inflation bieten können.

Die Eigenschaften der Immobilie sind vollkommen unabhängig davon, wie viel Geld gerade im Umlauf ist oder wie hoch die Kaufkraft dieses Geldes ist.

Wie überall immer ist das Thema aber natürlich auch hier etwas differenzierter.

Schauen wir uns das Thema Immobilien und Inflation etwas genauer an, sehen wir, dass eine hohe Inflation an drei Stellen Auswirkungen auf eine Immobilie hat: den Wert der Immobilie, die Erträge (Mieteinnahmen) der Immobilie und die Ausgaben der Immobilie.

Lass’ uns daher im folgenden auf jeden der drei Punkte eingehen:

Auswirkung der Inflation auf den Wert von Immobilien

Immobilien sind nicht beliebig vermehrbar. Kommt es zu einer Inflation der Geldmenge, so entsteht nur deswegen erst einmal kein neuer Wohnraum.

Immobilien als Schutz vor Inflation? Die Immobilienpreise sind Deutschlandweit zwischen 2015 und 2020 um sagenhafte 45 % gestiegen. (Quelle: Statistisches Bundesamt)

Die erste Auswirkung der Inflation auf den Wert von Immobilien ist daher, dass die Preise der Immobilien steigen. Ein klarer Vorteil von Immobilien bei einer Inflation.

Durch die real gestiegene Wohnraumnachfrage in diesem Zeitraum kann dieser Preisanstieg somit nicht erklärt werden. Es muss sich also um eine Preissteigerung aufgrund anderer Faktoren handeln.

Schauen wir als Nächstes auf die Geldausweitung der EZB in der Euro-Zone. Die Deutsche Bundesbank veröffentlicht monatlich den Deutschen Beitrag zur Geldmenge M3. Dies ist die Menge des monatlich neu geschaffenen Geldes.

Hinweis: Da wir uns hier auf deutsche Immobilien beziehen, habe ich den “deutschen Anteil” an M3 für den Vergleich herangezogen, obwohl wir eigentlich eine große Euro-Zone haben.

Im Dezember 2015 betrug der Deutsche Beitrag zur Geldmenge M3 2.650 Mrd €. In 2020 betrug dieser Wert bereits 3.456 Mrd €. Eine Inflation von 30,4 %.

Steigerung der Geldmenge M3 zwischen 2015 und 2020. Betrug der Deutsche Beitrag in 2015 noch 2.650 Mrd €, so stieg er in 2020 auf 3.456 Mrd €. Eine Inflation von 30,4 %. (Quelle: Deutsche Bundesbank)

Um die Geldmengeninflation später besser vergleichen zu können, habe ich aus den Zahlen der Bundesbank einen “Geldmengenindex” ermittelt, der die jährliche Steigerung der Geldmenge anzeigt. Als Basisjahr (=100 Punkte) habe ich hierfür die Geldmenge im Dezember 2015 gewählt.

Steigerung der Geldmenge M3 zwischen 2015 und 2020 als Indexwert. Das Jahr 2015 wurde als Basiswert (=100 Punkte) festgelegt.

Vergleichen wir die Preissteigerungen bei Immobilien mit der Inflation der Geldmenge M3, kommen wir schon eher in die richtigen Größenordnungen.

Die Immobilienpreise sind mit 45,3 % noch immer stärker gestiegen als die Geldmenge M3, aber insbesondere, wenn wir die beiden Graphen übereinanderlegen, sehen wir eine erstaunliche Korrelation zwischen den Immobilienpreisen und der Inflation.

Immobilienpreise und Inflation: Vergleicht man die Wohnimmobilienpreise mit der Ausweitung der Geldmenge M3, zeigt sich eine deutliche Korrelation.

Wir sehen also, dass Immobilien in den letzten Jahren die Inflation der Geldmenge sogar überkompensiert haben.

Was die Auswirkung der Inflation auf den Wert von Immobilien angeht, können wir die Frage, ob Immobilien einen Schutz vor Inflation bieten, also mit einem klaren “ja” beantworten!

Auswirkung der Inflation auf die Kosten von Immobilien

Bei einer hohen Inflation steigen nicht nur die Kaufpreise von Immobilien, sondern alle Dienstleistungen und Waren.

So auch die Heizkosten, die Handwerkerkosten und auch die Kosten für Baumaterialien.

Die Heizkosten kannst du vielleicht noch großteils auf den Mieter umlegen, aber schon die Handwerkerkosten und die gestiegenen Materialkosten musst du selbst tragen.

Aber wie stark sind die Kosten bei Immobilien in den letzten Jahren aufgrund der Inflation gestiegen?

Auswirkung der Inflation auf die Instandhaltungskosten von Immobilien

Die Instandhaltungskosten sind für dich als Vermieter in der Regel der größte laufende Kostenblock, den du über die Nettokaltmiete verdienen musst. Sucht man nach statistischen Daten für die Preissteigerungen in diesem Bereich, besten vermutlich der Baupreisindex für die Instandhaltung von Wohngebäuden diese Kosten am besten ab.

Lass’ uns für einen Vergleich daher diesen Index vom Statistischen Bundesamt nutzen. Dieser Index hat im vierten Quartal 2020 einen Wert von 116,2 Punkten.

Bei den Instandhaltungskosten einer Wohnung gab es zwischen 2015 und 2020 eine Inflation von 16,2 %.

Bei den Instandhaltungskosten einer Wohnung gab es zwischen 2015 und 2020 eine Inflation von 16,2 %. (Quelle: Statistisches Bundesamt)

Der Index zeigt die Veränderung der Preise für den Ingenieurbau sowie die Instandhaltung von Wohngebäuden. Die Kosten im Jahr 2015 entsprechen einem Basiswert von 100 Punkten. Ein Wert von unter 100 Punkten heißt also, dass die Kosten niedriger sind als im Jahr 2015 und ein Wert von über 100 Punkten heißt, dass die Kosten höher sind als in 2015.

Ein Punktestand von 116,2 Punkten heißt, dass die Preise für den Ingenieurbau sowie die Instandhaltung von Wohngebäuden im vierten Quartal 2020 um 16,2 % höher lagen als in 2015. Musstest du zum Beispiel in 2015 für den Austausch von Fenstern 1000 € zahlen, musstest du für dieselbe Instandhaltung im vierten Quartal 2020 schon 1162 € zahlen.

Steigen die Kosten deiner Immobilie, so sinkt dein monatlicher Cashflow, sofern du nicht die Nettokaltmiete ebenfalls entsprechend erhöhen kannst. Du müsstest dann die Kosten der Inflation komplett selbst zahlen.

Aber theoretisch sollten die steigenden Kosten ja durch die steigenden Mieteinnahmen wieder gedeckt werden können. Aber stimmt das wirklich?

Auswirkung der Inflation auf die Mieteinnahmen von Immobilien

Steigt die Geldmenge gleichmäßig, so müssten auch alle Arbeitnehmer, also auch dein Mieter durch Gehaltserhöhungen an der steigenden Geldmenge teilhaben, wodurch der Mieter die höhere Miete zahlen kann.

In der Praxis funktioniert dies jedoch tatsächlich oft nicht, da mögliche Mietpreissteigerungen in Deutschland stark reguliert sind und gerade im Bausektor in den letzten Jahren die Inflation höher war als die möglichen Mietsteigerungen.

Lass’ uns hierzu exemplarisch die Instandhaltungskosten, die du als Vermieter selbst tragen musst, und die Mietsteigerungen in den Jahren 2015 bis 2020 vergleichen.

Instandhaltungskosten vs. Verbraucherpreisindex

Im letzten Abschnitt haben wir festgestellt, dass die Instandhaltungskosten von Immobilien von 2015 bis 2020 um 16,2 % gestiegen sind:

Bei den Instandhaltungskosten einer Wohnung gab es zwischen 2015 und 2020 eine Inflation von 16,2 %. (Quelle: Statistisches Bundesamt)

Aber um wie viel ist die Nettokaltmiete im selben Zeitraum gestiegen? Konnte man die höheren Preise durch eine gestiegene Nettokaltmiete kompensieren?

Schauen wir uns den offiziellen Verbraucherpreisindex (nach dem zum Beispiel bei Indexmietverträgen Mietsteigerungen vereinbart sind) an, so sehen wir, dass dieser im selben Zeitraum nur von 100 Punkten auf 105,8 Punkte gestiegen ist.

Der Verbraucherpreisindex (die offizielle Inflationsrate) ist zwischen 2015 und 2020 nur um 5,8 % gestiegen. (Quelle: statista.com)

Selbst wenn du, zum Beispiel über einen Indexmietvertrag, regelmäßige Mieterhöhungen durchgeführt hast, sind deine Kosten im Vergleichszeitraum also doppelt so stark gestiegen wie deine Mieteinnahmen. Ein großer Teil der gestiegenen Kosten ist also bei dir als Vermieter hängen geblieben.

Legen wir die beiden Grafiken übereinander, sieht man sehr schön die immer größer werdende Spaltung zwischen Instandhaltungskosten und den (bereits mit der Inflationsrate angepassten) Mieteinnahmen.

Baupreisindex und Verbraucherpreisindex: Vermieter, welche die Miete im Rahmen der offiziellen Inflationsrate angepasst haben, haben durch die Inflation einen Verlust erlitten, da die Kosten zur Instandhaltung einer Wohnimmobilie stärker gestiegen sind als die restlichen Verbraucherpreise.

Wie du siehst, sind die Instandhaltungskosten, die du als Vermieter tragen musst, in den letzten Jahren stärker gestiegen als die offiziellen Inflationsangaben. Konntest du die Nettokaltmiete nur mit dem Verbraucherpreisindex steigern, trägst du einen Teil der durch die Inflation gestiegenen Kosten selbst.

Hinweis: Auch wenn er die gestiegenen Kosten eventuell nicht zu 100% abdecken kann, so ist es in Zeiten von hoher Inflation natürlich trotzdem extrem sinnvoll einen Indexmietvertrag abzuschließen. Wenn du mehr zu dieser speziellen Form des Mietvertrages erfahren möchtest, schaue dir unbedingt auch den Artikel “Indexmiete – Alles was Vermieter zum Indexmietvertrag wissen müssen” hier auf dem Blog an!

Die Miete ist nicht so stark gestiegen wie die Kosten. Die Immobilie ist aufgrund der Inflation beim monatlichen Cashflow also weniger rentabel geworden. Als Vermieter hast du durch die Inflation verloren.

Hinweis: Im Jahr 2021 ist der Index zur Instandhaltung von Wohngebäuden um weitere 13,2 Punkte gestiegen. Die Instandhaltung einer Wohnung ist also allein im Jahr 2021 also um 13,2 Prozentpunkte teurer geworden. Bedenkt man, dass die Miete in angespannten Mietmärkten um maximal 15 % alle 3 Jahre erhöht werden kann, sieht man sehr deutlich, dass bei einer hohen Inflation die laufenden Kosten einer Immobilie schnell deutlich stärker steigen können als die Nettokaltmiete. Bei einer starken Inflation wie aktuell steigen für dich als Vermieter deine Kosten pro Jahr stärker als deine Einnahmen. Unter dem Strich wird die Immobilie für dich also weniger profitabel.

Instandhaltungskosten vs. Durchschnittliche Mietsteigerung

Im letzten Abschnitt haben wir die Instandhaltungskosten mit dem Verbraucherpreisindex (der offiziellen Inflationsrate) verglichen.

Gerade wenn du keinen Indexmietvertrag hast, sondern nach Mietspiegel oder über Vergleichsmieten die Miete anpasst, ist der Verbraucherpreisindex für dich vielleicht weniger relevant.

Daher möchte ich in diesem Abschnitt den Vergleich zwischen den Instandhaltungskosten und der durchschnittlichen Mietsteigerung machen.

Der Mietpreisindex zeigt die Entwicklung der Wohnungsmieten, einschließlich des Mietwerts von Eigentümerwohnungen in Deutschland. Er zeigt also die Mietpreisentwicklung in Deutschland.

Entgegen dem normalen Verbraucherpreisindex bildet dieser Index also nur die Preisentwicklung von Wohnungen ab. Die Preisentwicklung sonstiger Güter wie Autos, Reisen oder Versicherungen sind nicht enthalten.

Wie der Verbraucherpreisindex aus dem letzten Abschnitt ist auch dieser Index mit 100 Punkten im Jahr 2015 normiert.

Der Mietpreisindex (die Inflationsrate bei Wohnimmobilien) ist zwischen 2015 und 2020 um 6,9 % gestiegen. (Quelle: statista.com)

Wie du an der Grafik sehen kannst, ist dieser Index von 100 Punkten im Jahr 2015 auf 106,9 Punkte im Jahr 2020 gestiegen. Die Mietpreise sind deutschlandweit also tatsächlich minimal stärker gestiegen als die allgemeinen Verbraucherpreise.

Nichtsdestotrotz liegen die Preissteigerungen bei der Nettokaltmiete weiterhin weit unter den Preissteigerungen für die Instandhaltungskosten einer Immobilie:

Baupreisindex, Verbraucherpreisindex und Mietpreisindex in einer Grafik: Auch wenn die Mietpreise leicht stärker als die allgemeine Inflation gestiegen sind, gibt es trotzdem noch eine große Kluft zur Preissteigerung bei den Instandhaltungskosten von Immobilien. Bei den laufenden Einnahmen bieten Immobilien also einen gewissen, aber keinen vollständigen Schutz vor Inflation.

Auswirkung der Inflation auf den Kredit für deine Investition

Einer der aus meiner Sicht besten Argumente für Immobilien in einem inflationären Umfeld ist der Fremdkapitalhebel.

Wenn du Immobilien zu 100% mit deinem eigenen Geld kaufst, hast du ein gutes Investment, welches dich vor Inflation schützt.

Kaufst du Immobilien aber mit fremdem Geld, spielt die Inflation auf einmal sogar für dich.

Nimmst du einen Kredit für eine Immobilie auf, musst du diesen Kredit, genau in der Höhe in der du ihn aufgenommen hast zurückzahlen. Du musst nur den Nennwert der Schulden zurückzahlen.

Hast du zum Beispiel einen Kredit über 100.000€ aufgenommen und die Inflation liegt bei 4%, so musst du, unabhängig von der Höhe der Inflation, in 10 Jahren genau diese 100.000€ zurückzahlen.

Der Wert deiner Schulden ist durch die Inflation real aber gesunken und es ist für dich leichter geworden, die Schulden zu bezahlen. Die Höhe der Schulden blieb gleich. Die Kaufkraft der Schulden ist aber gesunken. Inflation sorgt dafür, dass der Wert deiner Schulden durch die Geldentwertung sinkt.

Beispiel

Lass’ uns das Ganze an einem Beispiel verdeutlichen.

Nehmen wir an, du hast ein Darlehen über 100.000€ aufgenommen und dafür eine Immobilie gekauft, die 6.000€ pro Jahr abwirft. Das Darlehen kostet dich 4.000€ pro Jahr.

Nun kommt es zu einer Inflation von 4%. Wie wir oben gesehen haben, steigen die Mieten vermutlich nicht ganz so stark wie die Inflation, aber sie steigen. Nehmen wir eine Steigerung von 3% pro Jahr an.

Wie sieht die Situation nun nach 10 Jahren aus? (Der Einfachheit halber nehmen wir an, dass du den Kredit nie getilgt hast und noch immer 100.000€ Schulden hast)

Die Immobilie ist aufgrund der Inflation inzwischen 148.000€ wert.

100.000€ * 1,04^{10} = 148.024€

Außerdem generiert sie nun Mieteinnahmen von knapp über 8.000€

6.000€ * 1,03^{10} = 8.063€

Derselben nominalen Kredithöhe wie früher steht nun also eine deutlich wertvollere Immobilie mit höheren Erträgen gegenüber:

2021

2031

Kredithöhe

100.000 €

100.000 €

Immobilienwert

100.000 €

148.024 €

Mieteinnahmen

6.000 €

8.063 €

Genauso wie die Staaten sich durch die Inflation entschulden, entschuldest auch du dich Jahr für Jahr, da der reale Wert des Kredites jedes Jahr durch die Inflation sinkt.

5 Sekunden Inflations-Rechner

Du möchtest ein Gefühl dafür bekommen, wie stark der tatsächliche Wert deines Kredites durch die Inflation schrumpft?

Mit dem Immoprentice 5 Sekunden Inflations-Rechner kannst du genau das leicht herausfinden. Gib’ unter “Vermögen” deinen Kredit ein, stelle unter “Inflationsrate” die von dir erwartete Inflationsrate ein und gib’ schlussendlich an, wie viele Jahre du mit dieser Inflation rechnest.

Das Ergebnis ist die verbleibende Kaufkraft deines Kredites nach der entsprechenden Anzahl an Jahren.

Für eine schnelle Übersicht habe ich dir in der folgenden Tabelle noch einmal dargestellt, alle wie viele Jahre sich bei einer bestimmten Inflationsrate der Wert des Geldes halbiert beziehungsweise um ein Viertel reduziert:

Inflationsrate

25% Wertverlust nach

50% Wertverlust nach

2%

14 Jahren

35 Jahren

3%

10 Jahren

23 Jahren

4%

7 Jahren

17 Jahren

5%

6 Jahren

14 Jahren

6%

5 Jahren

12 Jahren

7%

4 Jahren

10 Jahren

Fazit

Wie steht es nun um den Inflationsschutz von Immobilien? Sind Immobilien nun eine gute Investition, wenn man mit steigender Inflation rechnet und können Immobilien als Inflationsschutz dienen? Ich persönlich würde diese Frage für mich mit einem klaren “ja” beantworten.

Eine Investition in Immobilien als Inflationsschutz hat viele Vorteile. Aber auch hier ist nicht alles perfekt, und gerade durch politische Regulierungen besteht bei Immobilien ein großes Risiko, aber aus rein finanzieller Sicht sind Immobilien meiner Meinung nach ein sehr guter Schutz vor Inflation.

Nutze das Immoprentice Kalkulationstool, um den Beleihungsauslauf und das Zinsänderungsrisiko für deine Immobilien zu berechnen.

Sicherlich muss man bei einer lang anhaltenden Inflation, mit den dann steigenden Zinsen und dem Beleihungsauslauf der Immobilien vorsichtig sein. Gerade wenn die Zinsen steigen, hat das auch wieder einen dämpfenden Effekt auf den Immobilienmarkt.

Solange man hier aber sauber plant, sich nicht übermäßig verschuldet und auch neben den Immobilien noch einen Puffer an Liquidität hat, um fallende Immobilienpreise bei steigenden Zinsen abfangen zu können, halte ich vermietete Wohnimmobilien nach wie vor für eine hervorragende Anlageklasse bei einer Inflation.

In der folgenden Tabelle findest du noch einmal die aus meiner Sicht wichtigsten Eigenschaften von Immobilien bei einer Inflation:

Bewertung

Begründung

Mietsteigerung bei Inflation

⬈

Mieten steigen bei einer Inflation. Oft steigen sie aber weniger stark als die Inflation selbst. Immobilien bieten in diesem Punkt also nur einen begrenzen Inflationsschutz

Wertsteigerung bei Inflation

⇈

Immobilien steigen bei einer Inflation im Wert. Eventuell steigen sie sogar stärker im Wert, als die Geldmenge ausgeweitet wird, weil viele Anleger sich in Immobilien als Inflationsschutz flüchten. Bezüglich Wertsteigerungen bieten Immobilien also einen sehr guten Schutz bei Inflation.

Kostensteigerung bei Inflation

⬊

Die Kosten, die du als Vermieter tragen musst, steigen mit der Inflation. Da du die Miete in der Regel nicht im gleichen Rahmen steigern kannst, bieten Immobilien in diesem Punkt nur einen geringen Inflationsschutz.

Entwertung der Schulden bei Inflation

⇈

Der Wert deiner Schulden sinkt 1:1 mit der Geldentwertung. Bei einer Inflation von 5% entwerten sich deine Schulden also ebenfalls um 5%. Gerade in einer Inflation bist du mit fremdfinanzierten Immobilien ein Gewinner der Inflation.

Willst du noch mehr über den Zusammenhang zwischen Inflation und Immobilien lernen? Dann schaue dir gerne auch den Artikel “Wie wirkt sich die Inflation auf Immobilien aus?” hier auf dem Blog an.

Was hältst du von Immobilien als Inflationsschutz? Denkst du, ich habe einen wichtigen Aspekt vergessen? Lass’ es mich in den Kommentaren wissen!

6 Kommentare zu „Immobilien als Inflationsschutz: Sind Immobilien als Sachwert ein guter Schutz gegen Inflation?“

Hallo,

für mich würde ich die Wertsteigerung des Hauses nicht hinzuziehen, da dies nur ein teoretischer angenommenen Wert ist. Den Wert des Hauses weiss man erst wenn das Haus verkauft ist. Auch die Schulden entwerten sich für mich nicht, da die Höhe der Schulden gleich bleiben. Viel wichtiger ist nach meiner Ansicht ob dein Einkommen gleichermaßen mit der Inflation steigt, da ja die Instandhaltungskosten mit der Inflation steigen. Wenn dein Einkommen nicht so schnell steigt hast du ein Problem mit deiner Finanzierung und Instandhaltung deines Hauses.

Tatsächlich würde auch ich eine reale Wertsteigerung der Immobilie rein wegen der Inflation nicht sehen.

Die Immobilie steigt mit der Inflation im Wert, aber wenn Brötchen und Sprit im gleichen Maßstab teurer werden hab’ ich nix gewonnen. Hier ist mir wichtig, dass ich real nicht an Kaufkraft verloren habe.

Als positiv sehe ich aber tatsächlich die Veränderung im Wert der Immobilie gegenüber dem Wert der Schulden. Die Höhe der Schulden ist nominal gleich geblieben, aber die Immobilie ist nominal im Wert gestiegen. Das Verhältnis von Kredithöhe zu Immobilienwert hat sich also zu deinen Gunsten verschoben. (Der Kredit ist nur noch 90 % vom Immobilienwert und nicht mehr 100 %)

Ähnlich bei der nominalen Höhe der Schulden. Die nominale Höhe der Schulden bleibt gleich, aber wenn dein Einkommen (wenn auch nur nominal) mit der Inflation steigt, dann ist es für dich einfach geworden die Schulden zurückzubezahlen. (Dein Kredit beträgt nicht mehr 10 Jahresgehälter, sondern nur noch 9 Jahresgehälter ;-))

Der Punkt, dass die Instandhaltungskosten bei einer Inflation stärker steigen als die Mieteinnahmen ist aber tatsächlich ein Punkt, den man für seine Immobilien ganz genau im Auge behalten sollte, um nicht irgendwann in ein Cashflow-Problem zu kommen.

Hallo Oliver,

das mit der nominalen Wertsteigerung und der Schulden halte ich für blanke Theorie. Wenn Du z.B. von deinem vermieteten Haus leben willst, zählt was du monatlich verdient (nach Abzug aller Unkosten) hast. Wenn der Verdienst nicht mit der Inflation mithalten kann, dann nützt dir dein Haus auch nichts. Eventuell hast du nicht einmal ein Werterhalt deines Geldes (Kaufkraftverlust).

Mit dem Kauf des Hauses und der Vermietung versucht man der Inflation entgegen zu treten. Ob das wirklich so ist, sieht man erst hinterher.

Egon

tatsächlich halte auch ich persönlich den jährlichen Cashflow einer Immobilie für den wichtigsten Faktor bei meinen Investitionsentscheidungen. Und ja, man sieht es immer erst am Ende, ob es geklappt hat, das stimmt. Aber wenn man auf die großen Inflationen der letzten 100 Jahre in Deutschland schaut, hat der Werterhalt denke ich sehr gut funktioniert. (Sogar so gut, dass der deutsche Staat Sondersteuern erlassen hat, weil die Immobilienbesitzer „zu gut“ durch die Inflationen gekommen sind).

Aber warum hältst du die Idee mit der nominalen Wertsteigerung und den Schulden für blanke Theorie? Wo siehst du den Denkfehler? Auch bei vergangenen Inflationen in Deutschland war es so, dass die Schulden real massiv entwertet wurden, während die Immobilien real ihren Wert sehr gut behalten haben. Nichts anderes machen Staaten seit Jahrhunderten durch Inflation: Sich entschulden.

Und gerade je schneller eine Immobilie entschuldet ist, desto schneller kannst du die Immobilie als Zusatzeinkommen nutzen. Solange du noch einen Kredit abbezahlst, steigt zwar jedes Jahr dein Vermögen auf dem Papier, aber du kannst nur sehr wenig Geld aus der Immobilie ziehen, da der Großteil des Überschusses in die Tilgung des Kredits fließt.

Beste Grüße

Oliver

P.S.: Aus reiner Neugier: Wo siehst du aktuell die größten Chancen der Inflation zu entkommen?

Hi Oliver, auch ich sehe lieber mein Geld investiert wenige, aber sehr hochwertige, Immobilien und freue mich über den Gewinn (du nennst es Cashflow) der auf meinem Konto landet. Aber die Aussage, dass die Mieten weniger stark als die Inflation selbst steigen stimmt nur bedingt, und hängt ganz davon ab, was du in deinen Mietvertrag hinein schreibst. Es ist ja auch zulässig die Miete an den Verbraucherpreisindex zu koppeln. Dann hast du deinen Inflationsausgleich, die Wertsteigerung obendrauf und die prozentuale Entschuldung durch Kredite noch dazu. Ein Win-Win-Win Effekt. Den ganzen Hype um Aktion oder ETFs verstehe ich überhaupt nicht.

danke dass du dir die Zeit für einen guten Kommentar genommen hast!

Du hast recht, man kann die Miete per Indexmietvertrag an die Inflation koppeln. Grundsätzlich halte ich das auch für sehr sinnvoll, aber trotzdem weiß ich nicht, ob damit ein 100% Inflationsausgleich erzielt werden kann. Einige Gedanken, die ich mir hier mache:

1) Wie gut bildet der Verbraucherpreisindex die Kosten zur Instandhaltung einer Immobilie (z.B. Handwerkerkosten) wirklich ab? Gibt es hier einen Gap?

2) Aktuell sind die Steigerungen bei Indexmieten nicht über die Mietpreisbremse gedeckelt. Aber wie verhält die Politik sich, wenn wir eine dauerhaft hohe Inflation sehen? Wird dann eventuell auch die Indexmiete doch gedeckelt?

3) Auch wenn ich bei 6% Inflation die Miete durch einen Indexmietvertrag um 6% steigern kann: Ist das Angebot für meinen Mieter dann noch attraktiv? Kann ich die gestiegenen Preise tatsächlich zu 100% weitergeben?

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

6 Kommentare zu „Immobilien als Inflationsschutz: Sind Immobilien als Sachwert ein guter Schutz gegen Inflation?“

Hallo,

für mich würde ich die Wertsteigerung des Hauses nicht hinzuziehen, da dies nur ein teoretischer angenommenen Wert ist. Den Wert des Hauses weiss man erst wenn das Haus verkauft ist. Auch die Schulden entwerten sich für mich nicht, da die Höhe der Schulden gleich bleiben. Viel wichtiger ist nach meiner Ansicht ob dein Einkommen gleichermaßen mit der Inflation steigt, da ja die Instandhaltungskosten mit der Inflation steigen. Wenn dein Einkommen nicht so schnell steigt hast du ein Problem mit deiner Finanzierung und Instandhaltung deines Hauses.

Egon

Hallo Egon,

danke für deinen sehr guten Kommentar!

Tatsächlich würde auch ich eine reale Wertsteigerung der Immobilie rein wegen der Inflation nicht sehen.

Die Immobilie steigt mit der Inflation im Wert, aber wenn Brötchen und Sprit im gleichen Maßstab teurer werden hab’ ich nix gewonnen. Hier ist mir wichtig, dass ich real nicht an Kaufkraft verloren habe.

Als positiv sehe ich aber tatsächlich die Veränderung im Wert der Immobilie gegenüber dem Wert der Schulden. Die Höhe der Schulden ist nominal gleich geblieben, aber die Immobilie ist nominal im Wert gestiegen. Das Verhältnis von Kredithöhe zu Immobilienwert hat sich also zu deinen Gunsten verschoben. (Der Kredit ist nur noch 90 % vom Immobilienwert und nicht mehr 100 %)

Ähnlich bei der nominalen Höhe der Schulden. Die nominale Höhe der Schulden bleibt gleich, aber wenn dein Einkommen (wenn auch nur nominal) mit der Inflation steigt, dann ist es für dich einfach geworden die Schulden zurückzubezahlen. (Dein Kredit beträgt nicht mehr 10 Jahresgehälter, sondern nur noch 9 Jahresgehälter ;-))

Der Punkt, dass die Instandhaltungskosten bei einer Inflation stärker steigen als die Mieteinnahmen ist aber tatsächlich ein Punkt, den man für seine Immobilien ganz genau im Auge behalten sollte, um nicht irgendwann in ein Cashflow-Problem zu kommen.

Beste Grüße

Oliver

Hallo Oliver,

das mit der nominalen Wertsteigerung und der Schulden halte ich für blanke Theorie. Wenn Du z.B. von deinem vermieteten Haus leben willst, zählt was du monatlich verdient (nach Abzug aller Unkosten) hast. Wenn der Verdienst nicht mit der Inflation mithalten kann, dann nützt dir dein Haus auch nichts. Eventuell hast du nicht einmal ein Werterhalt deines Geldes (Kaufkraftverlust).

Mit dem Kauf des Hauses und der Vermietung versucht man der Inflation entgegen zu treten. Ob das wirklich so ist, sieht man erst hinterher.

Egon

Hallo Egon,

tatsächlich halte auch ich persönlich den jährlichen Cashflow einer Immobilie für den wichtigsten Faktor bei meinen Investitionsentscheidungen. Und ja, man sieht es immer erst am Ende, ob es geklappt hat, das stimmt. Aber wenn man auf die großen Inflationen der letzten 100 Jahre in Deutschland schaut, hat der Werterhalt denke ich sehr gut funktioniert. (Sogar so gut, dass der deutsche Staat Sondersteuern erlassen hat, weil die Immobilienbesitzer „zu gut“ durch die Inflationen gekommen sind).

Aber warum hältst du die Idee mit der nominalen Wertsteigerung und den Schulden für blanke Theorie? Wo siehst du den Denkfehler? Auch bei vergangenen Inflationen in Deutschland war es so, dass die Schulden real massiv entwertet wurden, während die Immobilien real ihren Wert sehr gut behalten haben. Nichts anderes machen Staaten seit Jahrhunderten durch Inflation: Sich entschulden.

Und gerade je schneller eine Immobilie entschuldet ist, desto schneller kannst du die Immobilie als Zusatzeinkommen nutzen. Solange du noch einen Kredit abbezahlst, steigt zwar jedes Jahr dein Vermögen auf dem Papier, aber du kannst nur sehr wenig Geld aus der Immobilie ziehen, da der Großteil des Überschusses in die Tilgung des Kredits fließt.

Beste Grüße

Oliver

P.S.: Aus reiner Neugier: Wo siehst du aktuell die größten Chancen der Inflation zu entkommen?

Hi Oliver, auch ich sehe lieber mein Geld investiert wenige, aber sehr hochwertige, Immobilien und freue mich über den Gewinn (du nennst es Cashflow) der auf meinem Konto landet. Aber die Aussage, dass die Mieten weniger stark als die Inflation selbst steigen stimmt nur bedingt, und hängt ganz davon ab, was du in deinen Mietvertrag hinein schreibst. Es ist ja auch zulässig die Miete an den Verbraucherpreisindex zu koppeln. Dann hast du deinen Inflationsausgleich, die Wertsteigerung obendrauf und die prozentuale Entschuldung durch Kredite noch dazu. Ein Win-Win-Win Effekt. Den ganzen Hype um Aktion oder ETFs verstehe ich überhaupt nicht.

Hallo Dagobert,

danke dass du dir die Zeit für einen guten Kommentar genommen hast!

Du hast recht, man kann die Miete per Indexmietvertrag an die Inflation koppeln. Grundsätzlich halte ich das auch für sehr sinnvoll, aber trotzdem weiß ich nicht, ob damit ein 100% Inflationsausgleich erzielt werden kann. Einige Gedanken, die ich mir hier mache:

1) Wie gut bildet der Verbraucherpreisindex die Kosten zur Instandhaltung einer Immobilie (z.B. Handwerkerkosten) wirklich ab? Gibt es hier einen Gap?

2) Aktuell sind die Steigerungen bei Indexmieten nicht über die Mietpreisbremse gedeckelt. Aber wie verhält die Politik sich, wenn wir eine dauerhaft hohe Inflation sehen? Wird dann eventuell auch die Indexmiete doch gedeckelt?

3) Auch wenn ich bei 6% Inflation die Miete durch einen Indexmietvertrag um 6% steigern kann: Ist das Angebot für meinen Mieter dann noch attraktiv? Kann ich die gestiegenen Preise tatsächlich zu 100% weitergeben?