Was ist der Beleihungsauslauf und welche Bedeutung hat er für dich als Vermieter? Genau darum geht es in diesem Artikel!

Menschen, die eine Immobilie kaufen und vermieten möchten, nehmen dafür meist einen Kredit bei einer Bank auf. Das funktioniert, weil dem Kredit eine werthaltige Sicherheit gegenübersteht: die Immobilie. Aber wie genau ist das Verhältnis zwischen Schulden und Immobilienwert und damit das Risiko? Und genau hier kommt der Beleihungsauslauf ins Spiel!

Der Beleihungsauslauf (auch Finanzierungsauslauf) ist eine wichtige Größe, um das Risiko für eine fremdfinanzierte Immobilie zu bestimmen. Je niedriger dein Beleihungsauslauf, desto geringer ist das Risiko deiner Finanzierung.

Der Beleihungsauslauf gibt also an, wie riskant ein Immobilienkredit ist, indem er die Höhe des Kredites zum Wert der Immobilie ins Verhältnis setzt.

Aber wie genau wird der Beleihungsauslauf berechnet und was musst du als Immobilieninvestor wissen, damit der Beleihungsauslauf dir später nicht einmal das Genick bricht?

Das alles schauen wir uns in den nächsten Abschnitten an!

Das solltest du wissen: FAQs

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

Der Beleihungsauslauf ist das Verhältnis zwischen dem Kreditbetrag einer Baufinanzierung und dem Beleihungswert einer Immobilie, ausgedrückt in Prozent. Er ist für Immobilieninvestoren wichtig, weil er einen Einfluss auf die Finanzierungskonditionen hat. Je höher der Beleihungsauslauf, desto höher ist das Risiko für die Bank und desto höher können die Zinsen für den Kredit sein.

Um den Beleihungsauslauf zu berechnen, teilst du den gewünschten Kreditbetrag durch den Beleihungswert der Immobilie und multiplizierst das Ergebnis mit 100. Das Ergebnis gibt dir den Beleihungsauslauf in Prozent. Achte darauf, dass der Beleihungswert in der Regel niedriger ist als der tatsächliche Marktwert der Immobilie.

Es gibt keinen 'richtigen' Beleihungsauslauf. Ein Beleihungsauslauf von über 90% deutet jedoch auf eine sehr riskante Finanzierung hin. Ein Beleihungsauslauf von unter 60% deutet auf eine extrem sicherheitsorientierte Finanzierung hin.

Es gibt keinen 'zu hohen' oder zu niedrigen Beleihungsauslauf. Ein Beleihungsauslauf von über 90% deutet jedoch auf eine sehr riskante Immobilienfinanzierung hin.

Den Beleihungsauslauf einer laufenden Baufinanzierung kannst du verbessern, indem du (a) den offenen Kreditbetrag durch Sondertilgungen reduzierst oder (b) den Wert der Immobilie steigerst.

Nach dem Ende der Zinsbindung für einen Kredit muss man die Zinskonditionen neu verhandeln. Für die Anschlussfinanzierung gilt daher dasselbe wie für die Erstfinanzierung: je niedriger der Beleihungsauslauf, desto günstiger die Zinsen.

Was ist der Beleihungsauslauf bei Immobilien und wie wird er berechnet?

Der Beleihungsauslauf ist der Quotient aus der Höhe deines Kredites und der Höhe der Sicherheit für diesen Kredit.

Im Fall einer Immobilienhypothek ist es also der Quotient aus der Höhe des Kredites, den du für den Kauf der Immobilie aufnimmst und dem Wert der Immobilie.

\text{Beleihungsauslauf} = \dfrac{\text{Darlehensbetrag}}{\text{Wert der Immobilie}}

Wichtig ist hierbei zu beachten, dass der Wert der Immobilie nicht dem Kaufpreis der Immobilie entsprechen muss und in der Regel darunter liegt.

Dieser Wert der Immobilie wird von der jeweiligen Bank, bei der du den Kredit aufnimmst, berechnet und auch als Beleihungswert bezeichnet. Der Beleihungsauslauf ist also

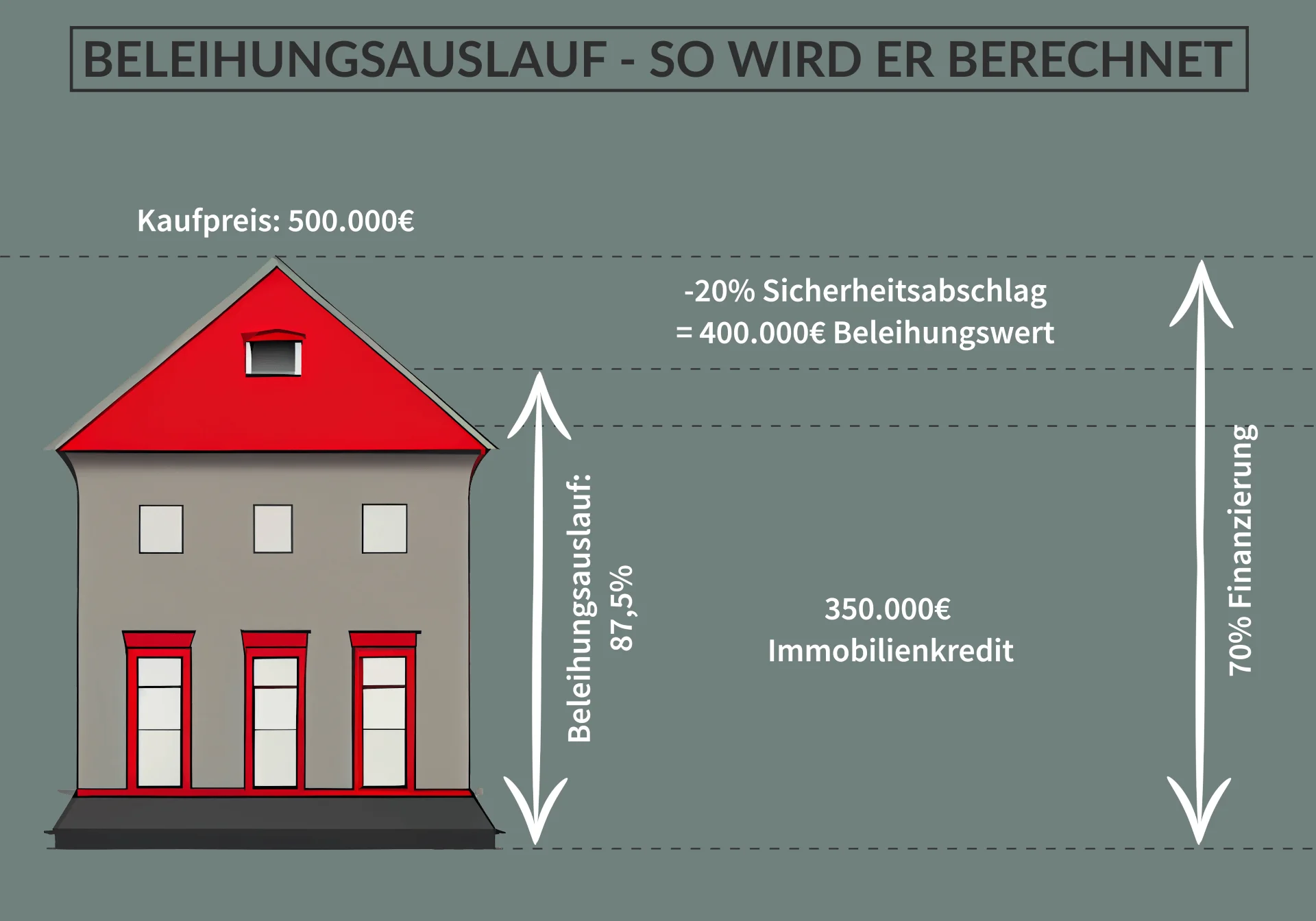

Du kaufst eine Immobilie, welche einen Beleihungswert von 400.000 Euro hat und nimmst für den Kauf 300.000 Euro auf. Du hast also einen Beleihungsauslauf von 75%.

In der folgenden Grafik kannst du noch einmal den Zusammenhang zwischen Kaufpreis, Beleihungswert und Beleihungsauslauf an einem anderen Beispiel sehen:

Zusammenhang zwischen Kaufpreis, Beleihungswert und Beleihungsauslauf einer Immobilie in einer visuellen Darstellung.

Aber welche Bedeutung hat das ganze nun für dich als Immobilieninvestor?

Welche Bedeutung hat der Beleihungsauslauf für Immobilieninvestoren?

Der Beleihungsauslauf zeigt dir unter anderem an, wie hoch das Risiko in deiner Finanzierung ist.

Die erste Frage für viele Immobilieninvestoren ist jetzt: Welche Bedeutung hat der Beleihungsauslauf für mich?

Der Beleihungsauslauf hat für dich als Investor vor allem zwei wichtige Bedeutungen.

Einerseits zeigt er dir an, wie hoch dein Kreditrisiko ist, und andererseits ist er ein guter Indikator dafür, wie teuer die Zinsen für deinen Kredit ausfallen werden.

Je höher der Beleihungsauslauf, desto höher die Zinsen für den Kredit

Je höher der Beleihungsauslauf einer Baufinanzierung, desto höher ist das Risiko der Bank, dass sie, falls du deinen Kredit nicht mehr sauber bedienen kannst, bei einer Verwertung der Immobilie weniger als 100% der Kreditsumme erzielen kann.

Dieses Risiko bepreist die Bank, indem sie für höhere Beleihungsausläufe höhere Zinsen von dir verlangt.

In der folgenden Grafik siehst du am Beispiel von einer 10-jährigen Zinsbindung, wie sich der Beleihungsauslauf auf die Zinsen für den Hypothekenkredit auswirkt. (Quelle: Baufi24.de Hypothekenzinsen, Stand 03.12.2021)

Hypothekenzinsen und Beleihungsauslauf: Je höher der Beleihungsauslauf ist, desto höher sind auch die Zinsen, die du auf dein Darlehen zahlen musst. Hier am Beispiel einer 10-jährigen Sollzinsbindung. (Quelle: Baufi24.de, Stand 03.12.2021)

Hast du zum Beispiel einen Beleihungsauslauf von 60% und der Kredit fällt aus, ist es nahezu sicher, dass bei einem Verkauf der Immobilie der komplette Kredit zurückbezahlt werden kann.

Anders bei einem Beleihungsauslauf von zum Beispiel 100%. Fällt der Kredit, sollte der Verkauf der Immobilie weiterhin den kompletten offenen Kreditbetrag decken können, aber der Puffer ist viel geringer.

Brechen die Immobilienpreise im Zuge einer Krise zum Beispiel um 30% ein, kann der Erlös aus dem Immobilienverkauf den Kredit nicht mehr vollständig decken.

Beispiel

Lass uns das Ganze zum besseren Verständnis an einem (pessimistischen, aber nicht unmöglichem) Beispiel verdeutlichen.

Nehmen wir an, du kaufst eine fair bewertete Immobilie für 300.000 Euro und finanzierst 90% des Kaufpreises. Nimmt die Bank (mit Sicherheitsabschlag) einen Beleihungswert von 270.000 Euro für das Objekt an, startest du mit einem Beleihungsauslauf von 100%

Beleihungsauslauf am Beispiel: Bei einem Kaufpreis von 300.000€ mit einem Sicherheitsabschlag von 10% und einem Kredit von 270.000€ erreichen wir einen Beleihungsauslauf von 100% für diese Baufinanzierung.

Wie sieht die Situation nun nach 10 Jahren aus, falls die Immobilienpreise (z.B. wegen gestiegener Zinsen) gefallen sind?

Beleihungsauslauf aus dem Beispiel nach 10 Jahren bei 30% gesunkenen Immobilienpreisen. Trotz der Tilgung von 60.000€ ist die noch offene Restschuld höher als der neue Beleihungswert der Immobilie. Der Beleihungsauslauf bei einer Anschlussfinanzierung läge nun bei über 100%.

Trotz dass du den Kredit 10 Jahre getilgt hast, ist dein Beleihungsauslauf inzwischen über 100% und du hast bei der Anschlussfinanzierung eine Unterdeckung von 21.000 Euro!

Aber auch für dich persönlich ist das Risiko bei einem hohen Beleihungsauslauf höher.

Je höher der Beleihungsauslauf, desto höher das Risiko beim Kredit (für dich und die Bank)

Ein hoher Beleihungsauslauf geht mit einem hohen Risiko einher.

Bei fast jedem Immobilienkredit haftest du nicht nur mit der Immobilie, sondern auch mit deinem gesamten Privatvermögen für den Kredit.

Nehmen wir hier wieder das Beispiel von oben.

Du finanzierst eine Immobilie mit einem hohen Beleihungsauslauf, etwas geht schief und die Immobilie muss verkauft werden, aber der Verkaufspreis deckt die offenen Restforderungen der Bank nicht.

Du musst den fehlenden Betrag nun aus deinem privaten Vermögen nachschießen.

Finanzierst du eine Immobilie für 400.000 Euro mit einem Beleihungsauslauf von 100% und die Immobilie kann nur für 360.000 Euro (10% Wertverlust) verkauft werden, gehst du mit 40.000 Euro Restschulden aus der Investition raus.

360.000€ - 400.000€= -40.000€

Ein hoher Beleihungsauslauf birgt daher auch für dich als Immobilien-Investor immer ein gewisses Risiko, welches du im Blick behalten musst.

Beleihungsauslauf und Beleihungswert: Was ist der Unterschied?

Der Beleihungswert ist ein Bankenindividueller Wert und jede Bank bewertet eine Immobilie leicht anders. Unterschiedliche Banken können für die gleiche Immobilie daher unterschiedliche Beleihungswerte ansetzen.

Der Beleihungswert ist der Wert, mit dem die Bank die Immobilie für die Ermittlung des Beleihungsauslauf bewertet.

Stark vereinfacht kann man sagen, dass der Beleihungswert dem nachhaltig erzielbarem Verkaufspreis einer Immobilie entspricht.

Da dieser Wert auf einer internen Bankbetrachtung basiert, kann der Beleihungswert für ein und dieselbe Immobilie bei unterschiedlichen Banken unterschiedlich ausfallen.

Weiter unten im Artikel findest du weitere Informationen dazu, wie du den Beleihungswert näherungsweise ermitteln kannst.

Beleihungsauslauf und Eigenkapitalrendite: Was ist der Zusammenhang?

Eine andere wichtige Kenngröße für viele Immobilieninvestoren ist die Eigenkapitalrendite.

Der Beleihungsauslauf und die Eigenkapitalrendite laufen genau entgegengesetzt.

Je höher der Beleihungsauslauf deiner Baufinanzierung, desto weniger Eigenkapital bringst du für den Kauf der Immobilie ein und desto höher ist auch deine Eigenkapitalrendite.

Der Beleihungsauslauf und die Eigenkapitalrendite sind Gegenspieler. Willst du den Beleihungsauslauf minimieren, musst du auch deine Eigenkapitalrendite reduzieren.

Im selben Atemzug wie deine Eigenkapitalrendite steigt, steigt also auch dein Risiko (wie bei allen Investitionen, wo du einen Fremdkapitalhebel nutzt).

Du musst daher für dich entscheiden, wo du dich persönlich im Risiko-Rendite-Spektrum einsortierst und die für dich passende Finanzierung wählen.

Hinweis: Wenn du mehr zu den Vor- und Nachteilen des Leverage-Effekt lesen möchtest, empfehle ich dir mal in den Artikel “Was ist der Leverage-Effekt bei Immobilien?” hier auf dem Blog reinzuschauen.

Wie kann ich den Beleihungsauslauf meiner Baufinanzierung berechnen?

Der Beleihungsauslauf ist gar nicht so schwer zu berechnen …

Um den konkreten Beleihungsauslauf zu berechnen, musst du wissen, wie hoch die Bank den Beleihungswert der Immobilie ansetzt. Genau dafür gibt es aber keine einheitliche Regel.

Jede Bank berechnet daher den Beleihungswert etwas anders. Ein guter Anhaltspunkt ist das Pfandbriefgesetz, konkreter § 16 vom Pfandbriefgesetz. Hier stehen in Absatz (2) einige Bedingungen für die Ermittlung des Beleihungswertes. So muss die Ermittlung des Beleihungswert folgenden Kriterien entsprechen:

er muss die Merkmale der Immobilie nachhaltig und langfristig berücksichtigen

er muss die derzeitige und mögliche anderweitige Nutzungen berücksichtigen

er muss eine vorsichtige Bewertung der zukünftigen Verkäuflichkeit sein

er muss die normalen regionalen Marktgegebenheiten berücksichtigen

Darüber hinaus dürfen bei der Ermittlung des Beleihungswert keine spekulativen Elemente einfließen, wie mögliche Preissteigerungen oder Mietanpassungen.

Spekulative Elemente sind bei der Berechnung des Beleihungswertes tabu.

Diese sehr konservative Herangehensweise ist auch der Grund, warum der Beleihungswert meist unter dem Kaufpreis, welchen du für die Immobilie gezahlt hast, liegt.

Du möchtest ein Gefühl für den Beleihungswert deiner geplanten oder bereits laufenden Immobilienfinanzierungen berechnen?

Im Folgenden findest du drei Wege dies zu tun.

Beleihungsauslauf berechnen: Rechner

Am einfachsten kannst du den Beleihungsauslauf mit dem Immoprentice 5 Sekunden Beleihungsauslauf Rechner berechnen. Mit diesem Online-Rechner kannst du schnell und einfach ein Gefühl für den Beleihungswert bekommen.

Wenn du mehr über den 5 Sekunden Beleihungsauslauf Rechner erfahren möchtest, schaue gerne auf dem dedizierten Artikel zum Rechner vorbei.

Beleihungsauslauf berechnen: Formel

Die zweite Möglichkeit um den Beleihungsauslauf deines Kredites zu berechnen ist per Hand. Die Formel hierfür lautet:

Kaufst du zum Beispiel eine Immobilie zu einem fairen Marktpreis von 300.000 Euro und die Bank misst dieser Immobilie einen Beleihungswert von 270.000 Euro zu, so kannst du eine Kreditsumme von 216.000 Euro aufnehmen, um noch einen Beleihungsauslauf von 80% zu haben:

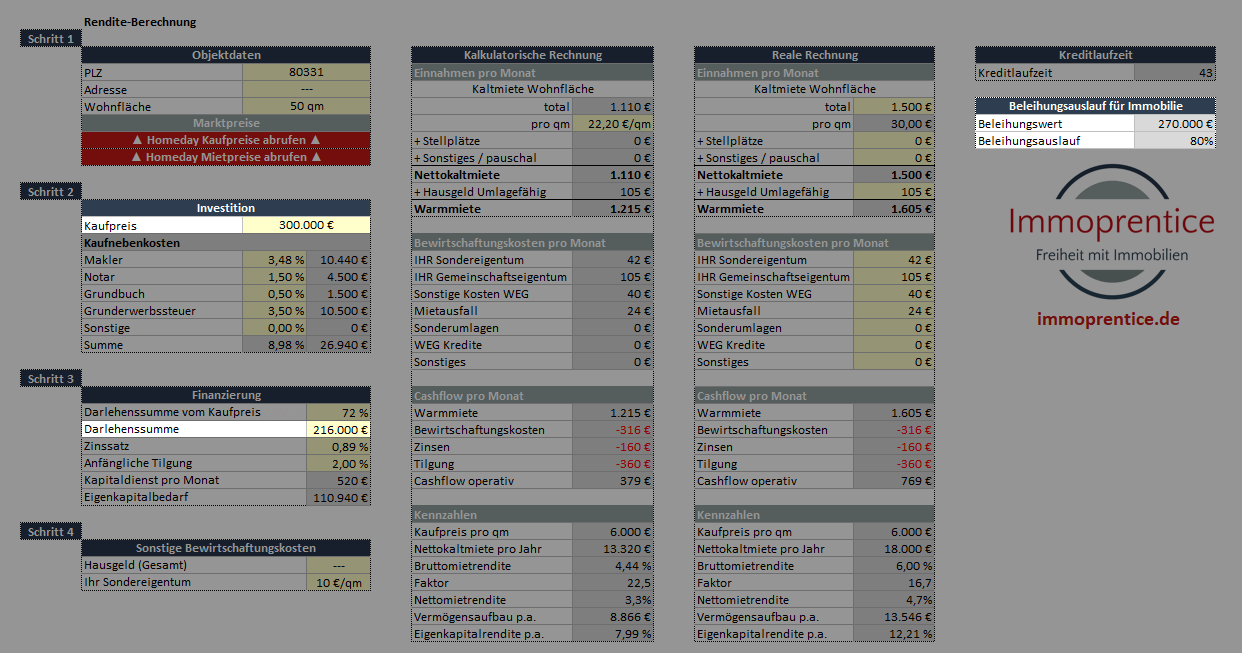

Natürlich kannst du den Beleihungsauslauf einer Immobilienfinanzierung auch im Rahmen der allgemeinen Prüfung mit dem Immoprentice Kalkulationstool ermitteln.

In allen Versionen des Tools findest du hierzu nun den Punkt “Beleihungsauslauf”, in dem der Beleihungsauslauf automatisch immer mit berechnet wird, wenn du das Tool normal nutzt, um die anderen Parameter der Immobilie zu prüfen.

Beleihungsauslauf bei der normalen Immobilienkalkulation in Excel einfach automatisch mitberechnen. Hier am Beispiel des Immoprentice Kalkulationstool Lite.

Guter und schlechter Beleihungsauslauf: Wann ist der Beleihungsauslauf meiner Baufinanzierung zu hoch?

Wie du weiter oben gesehen hast, gibt es nicht den einen richten Beleihungsauslauf. Es gibt somit auch keinen “zu hohen” Beleihungsauslauf.

Vielmehr musst du persönlich abwägen, wie schnell du wachsen möchtest und wie viel Risiko du mit deinen Immobilieninvestitionen fahren möchtest.

Trotzdem möchte ich dir in den Abschnitten weiter unten einige Argumente und meine persönliche Meinung zum optimalen Beleihungsauslauf geben.

Was ist ein zu hoher Beleihungsauslauf?

Preisrückgänge bringen deine Finanzierung ins Wanken? Dann ist dein Beleihungsauslauf vermutlich zu hoch …

Ein zu hoher Beleihungsauslauf ist ein Beleihungsauslauf, bei dem du Preisrückgänge auf dem Immobilienmarkt nicht mehr verkraftest.

Wählst du zum Beispiel einen Beleihungsauslauf von 100%, bist du sehr anfällig für Preisrückgänge.

Aktuell haben wir aufgrund der hohen Inflation in vielen Städten einen sehr heiß gelaufen Immobilienmarkt.

Die Deutsche Bundesbank erwähnte in ihrem Finanzstabilitätsbericht 2021, dass aus Sicht der Bundesbank die bei Wohnimmobilienpreisen in Deutschland eine Preisübertreibung zwischen 10% und 30% gibt.

Zweitens nehmen die Verwundbarkeiten gegenüber negativen Entwicklungen am deutschen Wohnimmobilienmarkt weiter zu. Die Preise stiegen auch in der Pandemie weiter kräftig und schneller als die Einkommen der privaten Haushalte oder die Mieten. Die bestehenden Preisübertreibungen bei Wohnimmobilien erhöhten sich tendenziell weiter. Nach Schätzungen der Bundesbank lagen diese im Jahr 2020 in Deutschland zwischen 10% und 30%. Entsprechend könnten Kreditgeber die Werthaltigkeit von Kreditsicherheiten überschätzen.

Nach Einschätzung der Bundesbank haben wir also eine Überbewertung der Immobilienpreise in Deutschland von bis zu 30%.

Wenn du den Prognosen der Bundesbank traust, solltest du deine Baufinanzierung daher so wählen, dass du einen entsprechenden Rückgang der Preise verkraften kannst.

Zum Vergleich: Bei einem Annuitätendarlehen mit 2% Tilgung und 1,5% Zins hast du nach 10 Jahren gerade einmal 21,5% der originalen Kreditsumme getilgt.

Bei einer 100% Finanzierung und einem 30%igen Preisrückgang wäre die Immobilie nach 10 Jahren also weniger Wert als die noch offene Restschuld!

Wie hoch sollte der Beleihungsauslauf meiner Baufinanzierung maximal sein?

Einen maximalen Beleihungsauslauf im engen Sinne gibt es nicht …

Dein maximaler Beleihungsauslauf ist etwas sehr Individuelles. Er muss zu deiner Strategie passen.

Manche Investoren wollen bewusst ein hohes Risiko fahren und schnell wachsen, andere wollen sich lieber langsam aber sicher eine Altersvorsorge mit Immobilien aufbauen.

Alles was ich daher machen kann, ist dir etwas über meine persönliche Strategie zu erzählen.

Persönlich glaube ich nicht, dass es sehr schnell zu einem 30%igen Preisrückgang bei den Immobilien in Deutschland kommt.

Trotzdem plane ich meine Investitionen derart, dass ich auch bei diesem Stressszenario weiterhin eine (minimal) positive Vermögensbilanz habe.

Ein guter Beleihungsauslauf ist der, der zu deiner Strategie und deinem Risikoprofil passt.

Das ist aber nur meine persönliche Sicht auf die Dinge.

Mir persönlich ist eine gewisse Sicherheit einfach wichtiger als schnelles Wachstum. Daher wähle ich bei meinen Immobilienfinanzierungen einen eher niedrigen Beleihungsauslauf.

Leider ist es sehr schwer noch Immobilien zu finden bei denen man, auch in solch einem Stressszenario, noch eine positive Vermögensbilanz hat.

Du musst daher am Ende für dich überlegen und entscheiden, ob du bereit bist, das höhere Risiko bei höheren Beleihungsausläufen einzugehen, oder ob du lieber etwas sicherer fahren willst und entweder direkt mehr Eigenkapital in die Finanzierung einbringst, oder parallel eine “Notreserve” aufbaust, um gegebenenfalls Geld nachzuschießen, um eventuelle Rücksetzer aufzufangen.

Was ist ein guter Beleihungsauslauf?

Ein guter (=sicherer) Beleihungsauslauf liegt bei unter 60%. Hier ist die Wahrscheinlichkeit, dass die Finanzierung ins Wanken gerät, extrem gering.

Das kannst du auch sehr schön an dem Zinschart weiter oben im Artikel sehen, wo du für einen derart niedrigen Beleihungsauslauf die besten Zinskonditionen bekommst.

Beleihungsauslauf über 100: Ist das schlecht?

Ein Beleihungsauslauf von 100 ist sehr riskant.

Ein Beleihungsauslauf von über 100 ist sehr riskant. Schon zum Start der Finanzierung ist die Kreditforderung höher als der Wert der Immobilie (aus Sicht der Bank).

Du hast also keinerlei Puffer in der Baufinanzierung, und sobald die Immobilienpreise auch nur leicht nachgeben, läufst du Gefahr, dass die Bank eine Nachbesicherung für den Kredit von dir verlangt.

Kaufst du zu viele Immobilien mit einem Beleihungsauslauf von über 100, steigt nicht nur dein persönliches Risiko sehr stark, sondern auch deine Vermögensbilanz wird aus Sicht der Bank negativ.

Der Effekt: irgendwann bekommst du wegen der negativen Vermögensbilanz keine neuen Finanzierungen mehr und dein Wachstum stoppt abrupt!

Beleihungsauslauf von 60: Ist das gut?

Ein Beleihungsauslauf von unter 60 deutet auf eine sehr risikoarme Baufinanzierung hin.

Ein Beleihungsauslauf von 60 ist sehr niedrig. Hier müssen die Immobilienwerte um mehr als 40% fallen, bevor es für dich und deine Finanzierung eng wird.

Um einen derart niedrigen Beleihungsauslauf zu erreichen, musst du jedoch entweder (a) extrem günstig einkaufen oder (b) sehr viel Eigenkapital in die Finanzierung einbringen.

Bringst du jedoch sehr viel Eigenkapital ein, sinkt nicht nur deine Eigenkapitalrendite, sondern auch dein Eigenkapital sehr schnell. Irgendwann kannst du auch hier keine Immobilien mehr finanzieren, weil all dein Eigenkapital bereits in deinen Immobilien gebunden ist und du kein freies Geld für neue Käufe mehr hast.

Wie kann ich meinen Beleihungsauslauf verbessern?

Den Beleihungsauslauf einer laufenden Baufinanzierung kannst du verbessern, indem du (a) den offenen Kreditbetrag durch Sondertilgungen reduzierst oder (b) den Wert der Immobilie steigerst.

Willst du den Beleihungsauslauf verbessern, musst du deine Immobilie entwickeln.

Als Investor ist insbesondere der zweite Punkt sehr interessant!

Steht deine Immobilie gerade leer? Dann kannst du zum Beispiel durch eine Modernisierung den Wert der Immobilie steigern.

Auch kannst du den Wert einer Immobilie durch Mietanpassungen steigern.

Der Wert einer Immobilie wird oft anhand eines Faktors auf die jährliche Nettokaltmiete berechnet.

Auch wenn du den Wert der Immobilie nach dem Ertragswertverfahren berechnest, ist die aktuelle Nettokaltmiete ein maßgeblicher Faktor für den Wert der Immobilie.

Beleihungsauslauf und Anschlussfinanzierung: Was sind die Zusammenhänge?

Je niedriger dein Beleihungsauslauf, desto entspannter die Anschlussfinanzierung!

Nach dem Ende der Zinsbindung für deinen Kredit musst du die Zinskonditionen neu verhandeln.

Für die Anschlussfinanzierung gilt daher dasselbe wie für die Erstfinanzierung: je niedriger der Beleihungsauslauf, desto besser die Zinsen.

Daher ist es wichtig, dass du dir schon beim Kauf der Immobilie Gedanken machst, wie hoch dein Beleihungsauslauf am Ende der Zinsfestschreibung sein wird, da das der Wert ist, auf dem die zukünftigen Zinsen basieren.

Tilgst du sehr stark oder steigt die Immobilie im Wert, ist dein Beleihungsauslauf bei der Anschlussfinanzierung niedriger als bei der Erstfinanzierung. Du bekommst also bessere Zinsen.

Hoher Beleihungsauslauf, steigende Zinsen und fallende Immobilienpreise? Dieser Cocktail kann dich schnell in ernste Probleme bringen!

Sinken die Preise, und du hast nur sehr wenig getilgt, kann leider aber auch das genaue Gegenteil eintreten.

Bei der Anschlussfinanzierung ist dein Beleihungsauslauf höher als bei der Erstfinanzierung und du bekommst schlechtere Zinskonditionen für die Anschlussfinanzierung, die eventuell deine komplette Kalkulation ins Wanken bringen.

Fazit

Eine hohe Rendite geht auch immer mit einem hohem Risiko einher. Und genau dieses Risiko steuerst du über den Beleihungsauslauf!

Als Immobilieninvestor ist es daher für dich wichtig den Beleihungsauslauf deiner Immobilienfinanzierungen zu kennen, damit du dein Risiko kennst und es aktiv steuern kannst.

Mit einem hohen Beleihungsauslauf schonst du dein Eigenkapital, aber bist weniger gut vor Risiken geschützt. Bei einem niedrigen Beleihungsauslauf hast du eine sehr sichere Finanzierung, aber brauchst für jede Immobilie sehr viel Eigenkapital.

Für wie viel Risiko du dich in deinen Investments auch entscheidest: wichtig ist, dass du dein Risiko kennst und es aktiv managst!

Ich hoffe, mit diesem Artikel konnte dir das Thema näher bringen und dir helfen den richtigen Beleihungsauslauf für dich, deine Situation und deine Immobilienstrategie zu finden.

Hast du Fragen, oder Anregungen? Schreib’ sie mir gerne unten in die Kommentare!

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.