Eine Immobilie kann eine äußerst lukrative Investition sein, aber wie genau funktioniert eine Immobilie als Kapitalanlage?

Eine Immobilie als Kapitalanlage zu erwerben, kann eine lohnende Entscheidung sein. Doch wie funktioniert eine Immobilie als Kapitalanlage eigentlich genau und worauf musst du als Immobilieninvestor achten, wenn du unter die Anleger und Vermieter gehen willst?

Wie kannst du den Kauf einer Immobilie als Kapitalanlage nutzen, um ein zusätzliches Einkommen zu generieren und eine spannende Rendite auf dein eingesetztes Kapital zu erzielen?

Immobilien als Kapitalanlage funktionieren, indem sie dir einerseits kontinuierliche Mieteinnahmen generieren und dir andererseits durch Wertsteigerungen, Hebeleffekte und steuerliche Anreize eine ausgezeichnete Gesamtrendite auf dein eingesetztes Kapital bieten.

Etwas länger ausgedrückt: Immobilien als Kapitalanlage funktionieren im Prinzip so, dass du mit, zum großen Teil fremdem, Geld (einem Bankkredit) ein Asset kaufst (die Immobilie / Eigentumswohnung) welches dir durch die Vermietung regelmäßige Einnahmen (die Miete) beschert.

Schlüsselfakten auf einen Blick

Wähle die Lage deiner Immobilie sorgfältig aus, denn die Lage kannst du nicht ändern und sie beeinflusst alles.

Kalkuliere alle Kosten inklusive Kaufpreis, Finanzierung, Instandhaltung und möglichen Mietausfällen, um finanzielle Überraschungen zu vermeiden.

Nutze Steuervorteile wie die Abschreibung für Abnutzung (AfA) und plane Modernisierungen, um den Wert der Immobilie zu steigern und Steuern zu sparen.

Analysiere Angebot und Nachfrage in deinem Immobilienmarkt, um das optimale Angebot für deinen Markt zu platzieren.

Beachte, dass Immobilien keine passive Geldanlage sind: Plane Zeit für Verwaltung, Mietersuche und Instandhaltung ein, um Risiken wie Mietausfälle zu minimieren.

Das solltest du wissen: FAQs

Die wichtigsten und häufigsten FAQs zum Thema als schneller Frage-Antwort-Block:

Immobilien als Kapitalanlage generieren Einkommen durch Miete, profitieren von Wertsteigerungen und bieten steuerliche Anreize, die die Gesamtrendite erhöhen.

Vermietete Immobilien bieten durch die Abschreibung (AfA) die Möglichkeit, einen Teil des Kaufpreises jährlich als Betriebsausgabe abzusetzen. Zudem kannst du, dadurch dass du Renovierungen gezielt in Jahren mit hohen Einnahmen durchführst deine Ausgaben erhöhen und somit die Steuerlast in diesen Jahren reduzieren.

Die Lage einer Immobilie hat einen erheblichen Einfluss auf die Rentabilität. Eine gute Lage mit hoher Nachfrage nach Wohnraum, guter Infrastruktur und Wirtschaftswachstum kann zu höheren Mieteinnahmen und Wertsteigerungen führen. Eine Immobilie in einer schlechten Lage ist zwar günstiger und hat auf dem Papier eine höhere Rendite, aber dafür hast du hier auch ein deutlich höheres Risiko.

Bei der Auswahl einer Immobilie als Kapitalanlage solltest du Faktoren wie Lage, Zustand des Objekts, Mietrendite, Finanzierungsmöglichkeiten und die von dir Prognostizierte Marktentwicklung an dem jeweiligen Standort der Immobilie berücksichtigen.

Wie funktioniert eine Immobilie als Kapitalanlage: die 50.000 Fuß Sicht

Funktionsweise einer Immobilie als Kapitalanlage: Du kaufst mit fremdem Geld eine Immobilie und vermietest sie zu einem Preis, der alle deine Kosten deckt.

Wie oben schon geschrieben, funktioniert eine Immobilie als Kapitalanlage so, dass du eine Immobilie über eine Bank finanzierst und dann vermietest.

Klar, dafür, dass die Bank dir Geld für deine Investition leiht, musst du Zinsen an die Bank zahlen. Aber im Gegenzug hast du eine Immobilie, die du vermieten und von der du alle Erlöse selbst behalten kannst!

Und auch wenn du die Wohnung (oder was auch immer) mit dem Geld der Bank gekauft hast: Die Bank will nur ihre fixen Zinsen. Sie will insbesondere keinen Anteil von deinen Mieteinnahmen.

Machst du alles richtig und kannst deine Immobilie gut vermieten, kannst du es schaffen, dass dein Mieter mit den Mietzahlungen nicht nur die Zinsen, sondern auch das eigentliche Darlehen abbezahlt.

Funktionsweise einer Immobilie als Kapitalanlage: Machst du alles richtig, bezahlt dein Mieter nicht nur alle laufenden Kosten der Immobilie, sondern bezahlt auch deinen Kredit ab.

Am Ende deiner Investition hast du also “kostenlos” eine schuldenfreie Immobilie, die dir gehört, die ein zweites Einkommen für dich generiert und die vermutlich real ihren Wert behalten hat, bzw. deren Wert mindestens mit der Inflation gestiegen ist. Und all das auch als Privatperson ohne besondere Kenntnisse!

Klingt nach einem guten Konzept, nicht?

Damit du dieses grobe Konzept noch besser nachvollziehen kannst, will ich mich mit dir im folgenden mit den verschiedenen Aspekten einer Immobilieninvestition als Kapitalanlage auseinandersetzen und herausfinden, welche Schritte notwendig sind, um erfolgreich in eine Immobilie zu investieren.

Wir werden uns mit den verschiedenen Finanzierungsmöglichkeiten, der Immobiliensuche und -auswahl, der Mietrendite und Rendite auf das eingesetzte Kapital sowie den langfristigen Vorteilen einer Immobilieninvestition beschäftigen.

Nein, ein passives Einkommen ist ein Immobilieninvestment leider nicht!

Oh, und gleich vorweg, ja, das Ganze ist mit Arbeit verbunden und keineswegs etwas, um schnell reich zu werden!

Und auch wenn du immer wieder hörst, dass Immobilien eine passive Geldanlage sind: nein, das sind sie nicht!

Mehr dazu, warum ich denke, dass du dich von der Idee, dass Immobilien ein passives Einkommen sind, verabschieden solltest, findest du im Artikel “Warum eine Immobilie kein passives Einkommen ist” hier auf dem Blog. (Spoiler: Vermietung ist Arbeit!)

So, jetzt kommen wir aber zu den eigentlichen Punkten und den Bausteinen, die eine erfolgreiche Immobilie als Geldanlage ausmachen.

Mietrendite und Rendite auf das eingesetzte Kapital

Immobilien sind für mich nicht nur wegen der Wertsteigerung, sondern vor allem wegen des Cashflows und der Tatsache, dass ich das Geld anderer Leute verwenden kann interessant. Aber wie berechnet man eigentlich die ganzen Rendite-Kennzahlen einer Kapitalanlage-Immobilie?

Immobilieninvestitionen sind für mich nicht nur aufgrund ihrer Wertsteigerung, sondern vor allem auch aufgrund der Möglichkeit, Mieteinnahmen zu generieren, attraktiv.

Aber was genau ist die Rendite bei Anlageimmobilien eigentlich, und wie kannst du die Rendite deiner zukünftigen Kapitalanlage-Immobilie berechnen?

Renditeberechnung von Anlageimmobilien allgemein

Ganz so schlimm wie hier ist es nicht, aber die Renditeberechnung von Immobilien als Kapitalanlage ist tatsächlich etwas komplexer als bei anderen Anlageformen.

Die Renditeberechnung von Immobilien ist im Vergleich zu anderen Anlageformen tatsächlich etwas komplex.

Das kommt vor allem dadurch, dass du neben den Mieteinnahmen auch die Wertentwicklung der Immobilie sowie anfallende Kosten und steuerliche Themen bei der Renditeberechnung berücksichtigen musst, die es so bei Aktien und klassischen Anlageformen nur bedingt gibt.

So gibt es bei Immobilien zum Beispiel Instandhaltungs- und Reparaturkosten, die du so bei Aktien und Anleihen nicht hast. Auch gibt es bei Immobilien eine Absetzung für Abnutzung (AfA), die dich zwar real kein Geld kostet, die du in der Steuererklärung aber als Kosten anrechnen kannst.

Wie kann ich bei Immobilien die Rendite berechnen? #shorts

Du siehst, die Renditeberechnung von Immobilien ist ein breites Feld. Wenn dich das Thema näher interessiert, schaue dir daher unbedingt auch den Artikel “Wie kann ich bei einer Immobilie die Rendite berechnen?” hier auf dem Blog an, wo ich das Thema von A bis Z erkläre.

Mieteinnahmen und Kaufpreis: Die Grundlagen der Mietrendite-Berechnung

Mehr zum Thema Mietrendite und den verschiedenen Berechnungen findest du in einem Extra-Artikel hier auf dem Blog: “Wie berechne ich die Mietrendite?“.

Rendite auf das eingesetzte Eigenkapital: Ein wichtiger Faktor

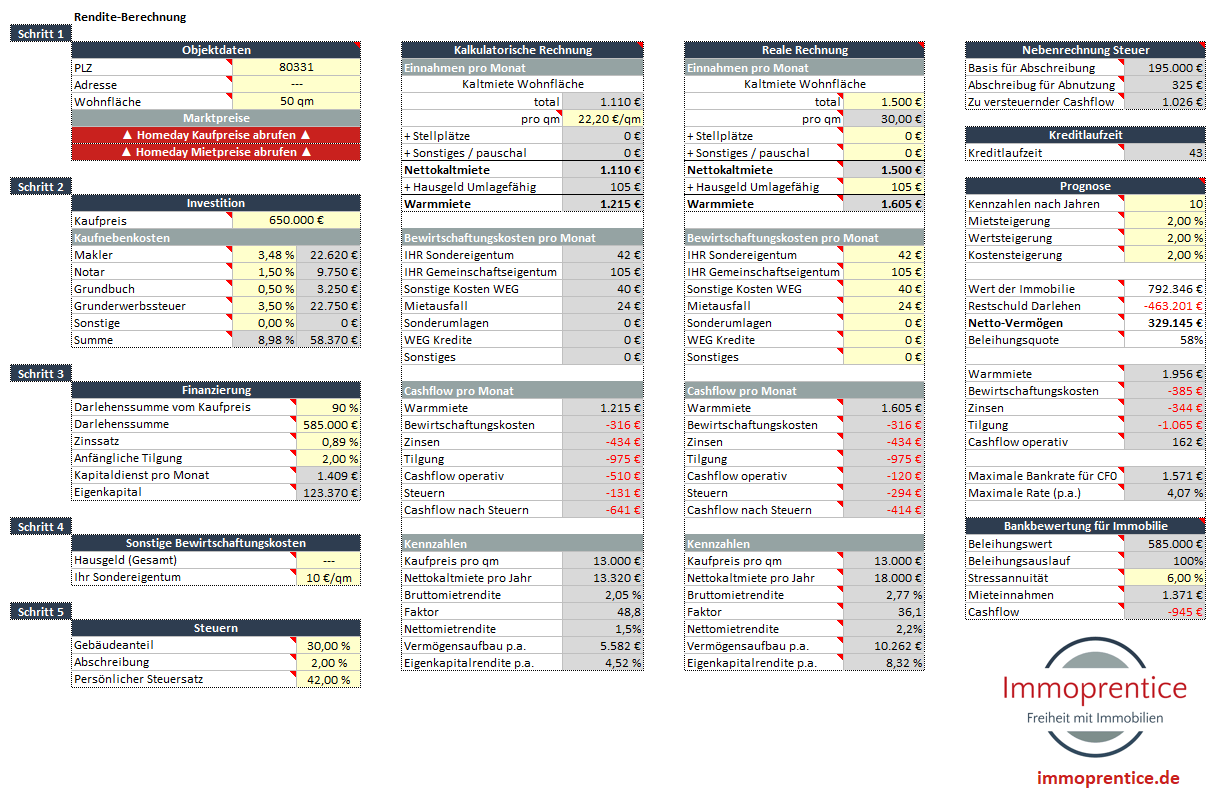

Wenn du genau die Rendite und alle anderen wichtigen Kennzahlen einer Anlageimmobilie kalkulieren möchtest, schaue dir unbedingt auch das Immoprentice Immobilien Kalkulationstool an. Mit diesem Excel Tool kannst du schnell und einfach eine komplette Immobilien-Kalkulation durchführen und ermitteln, ob eine Immobilie sich für dich als Kapitalanlage lohnt.

Die Rendite auf das eingesetzte Kapital gibt an, wie viel Gewinn du mit deiner Investition erzielt hast.

Hierbei werden die Mieteinnahmen sowie Wertsteigerungen und mögliche Verkaufserlöse berücksichtigt und zum eingesetzten Kapital ins Verhältnis gesetzt.

Heraus kommt, vor allem aufgrund des Fremdkapitalhebels bei Immobilien, oft eine sehr hohe Rendite von über 10 % auf das eingesetzte Eigenkapital.

Auch hier würde die Berechnung in diesem Artikel zu weit führen. Wenn du mehr zur Eigenkapitalrendite erfahren möchtest, lege ich dir daher den folgenden Artikel hier auf dem Blog ans Herz: Wie berechnet man die Eigenkapitalrendite?.

Wertsteigerung der Immobilie: Booster für deine Investition

Die Wertsteigerung ist definitiv einer der Gründe, die Immobilien zu einer lohnenswerten Kapitalanlage machen.

Eine der Hauptgründe, warum die Geldanlage in Immobilien so lukrativ sein kann ist, dass Immobilien langfristig ein hervorragendes Wertsteigerungspotenzial haben.

Aber warum eigentlich?

Nun ganz einfach: wenn du eine Immobilie besitzt, hast du ein physisches Asset, einen Sachwert, der nicht beliebig vermehrt werden kann.

Allein durch die allgemeine Geldentwertung gewinnt deine Immobilie also langfristig an Wert.

Natürlich brauchst du aber nicht nur auf die Geldentwertung durch Inflation zu hoffen, sondern es gibt natürlich noch einige weitere Faktoren, die zur Wertsteigerung deiner Immobilie beitragen können:

Lage der Immobilie: Risiken und Chancen bei der Wertsteigerung

Eine Immobilie in einer beliebten und guten Lage ist wertvoller und leichter zu vermieten und zu verkaufen.

Die Lage einer Immobilie ist ein wichtiger Faktor für ihre Wertentwicklung. Eine Immobilie in einer begehrten Gegend, in der die Nachfrage hoch ist, kann schnell an Wert gewinnen.

Andersherum gilt dasselbe leider auch: Eine Immobilie in einer unbeliebten Gegend wird ihren Wert maximal halten, vielleicht sogar an Wert verlieren.

Aber was ist eine gute Lage?

Einfach ausgedrückt: ein Ort, an dem alles, was Menschen gerne in ihrer direkten Umgebung haben, vorhanden ist. So können die Nähe zu Schulen, Einkaufsmöglichkeiten und öffentlichen Verkehrsmitteln den Wert einer Immobilie verbessern.

Schaut man etwas genauer hin, kann man bei der Lage einer Immobilie zwischen der Makrolage und der Mikrolage unterschieden.

Das Thema Lage ist natürlich komplexer als die zwei Absätze, aber zu komplex um es in hier vollständig zu bearbeiten.

Zustand der Immobilie und wie er den Wert beeinflusst

Ist deine Immobilie in einem maroden Zustand, wirkt sich das sehr negativ auf ihren Wert aus.

Auch der Zustand der Immobilie beeinflusst ihren Wert.

Eine gut gepflegte Immobilie hat einen höheren Wert als eine, die in einem schlechten Zustand ist.

Wenn du in die Renovierung und Modernisierung deiner (Wohn-)Immobilie investierst, kann (und wird) das ihren Wert erhöhen.

Als Vermieter hast du hier sogar dreifach Vorteile, da du bei einer vermieteten Immobilie die Kosten für die Sanierung steuerlich absetzen kannst und so nicht nur den Wert deiner Immobilie steigerst, sondern durch die Investition auch deine Steuerlast senkst. Zusätzlich kannst du bei bestimmten Modernisierungen auch noch einen Teil der Kosten auf die Nettokaltmiete aufschlagen, Stichwort: Mieterhöhung nach Modernisierung nach § 559 BGB

Immobilienpreis: Die Rolle von Angebot und Nachfrage

Die Prinzipien von Angebot und Nachfrage gelten auch am Immobilienmarkt. Ist die Nachfrage hoch, steigt der Preis deiner Immobilie. Ist die Nachfrage niedrig, kannst du deine Immobilie eventuell nur mit Abschlägen verkaufen.

Wie bei jeder Investition ist auch bei Immobilieninvestitionen das Angebot und die Nachfrage ein wichtiger Faktor für die Wertentwicklung.

Wenn es viele potenzielle Käufer gibt, die um wenige Immobilien konkurrieren, steigt der Wert aller (und damit auch deiner) Immobilie.

Angebot und Nachfrage sind aber nur ein (wichtiger) Faktor für den Wert einer Immobilie.

Steuervorteile beim Investment in eine vermietete Immobilie

Wenn du Gewinn machst, musst du Steuern zahlen. Aber durch eine geschickte Gestaltung kannst du als Vermieter deine Steuerbelastung manchmal sogar senken.

Für viele Investoren sind auch die eventuellen Steuervorteile ein wichtiger Aspekt bei der Betrachtung von Immobilieninvestitionen.

Tatsächlich kannst du mit Immobilien durch geschickte steuerliche Gestaltung (in einem Umfang, den du so mit Aktien und Co nicht hast!) deine Rendite maximieren und gleichzeitig deine Steuerbelastung reduzieren.

Im Folgenden möchte ich mir mit dir daher die wichtigsten Steuervorteile bei Immobilieninvestitionen ansehen.

Abschreibung: Ein Steuervorteil beim Kauf einer vermieteten Immobilie

Mit vermieteten Immobilien hast du neben der Absetzung für Abnutzung (AfA) auch noch viele weitere steuerliche Abschreibungs- und Gestaltungsmöglichkeiten

Eine der wichtigsten Steuervorteile bei Immobilieninvestitionen ist die Möglichkeit der Abschreibung von Gebäuden und Einrichtungen.

Steuerliche Gestaltungsmöglichkeiten: weitere Vorteile für die Anlageimmobilie

Du hast dieses Jahr hohe Einnahmen und eine Immobilie, bei der einige Sanierungs- und Renovierungsarbeiten anstehen? Nutze das, um deine Steuerlast in diesem Jahr zu reduzieren!

Neben der AfA gibt es weitere steuerliche Gestaltungsmöglichkeiten, die du als Immobilieninvestor nutzen kannst, um deine Steuerlast zu minimieren.

Hast du zum Beispiel im aktuellen Jahr hohe Einnahmen und gleichzeitig eine Immobilie, die dringend mal renoviert werden müsste? Mache die Renovierung dieses Jahr und erzeuge so hohe Ausgaben, die deine Einnahmen (und damit deine Steuerlast) erheblich reduzieren!

Eine Investition muss sich meiner Meinung nach immer auch ohne Steuervorteile rechnen. Aber trotzdem sind die möglichen Steuervorteile bei Immobilien durchaus ein interessanter Aspekt, wenn es um das Thema Kapitalanlage und Immobilieninvestitionen geht.

Fazit

Die Funktionsweise einer Kapitalanlage-Immobilie ist komplexer als einfach einen ETF auf den DAX zu kaufen. Aber wenn du dich tiefer mit dem Thema beschäftigst, wirst du sehen, dass es gar nicht so schwer ist zu verstehen, wie eine Immobilie als Kapitalanlage funktioniert und dass es eine extrem lohnenswerte Form der Geldanlage sein kann!

In diesem Leitfaden haben wir gesehen, wie eine Immobilie als Kapitalanlage funktioniert. Wir haben die Bedeutung einer sorgfältigen Auswahl und Bewertung der Immobilie gesehen und gesehen, dass der Kaufpreis und die potenziellen Mieteinnahmen entscheidende Faktoren sind, damit eine Immobilie am Ende wirklich eine lohnende Kapitalanlage ist.

Auch haben wir gesehen, dass der Immobilienkauf weit über eine bloße Geldanlage hinausgeht. Es ist eine strategische Entscheidung, die eine gründliche Marktanalyse und ein fundiertes Verständnis von den Risiken und Chancen, die mit einer solchen Investition einhergehen, erfordert.

Abschließend haben wir verschiedene konkrete Tipps gesehen, um die Risiken zu minimieren und die Vorteile einer Immobilie als Kapitalanlage optimal zu nutzen.

Hier zum Abschluss noch einmal die wichtigsten Chancen und Risiken einer Geldanlage in Immobilien, die wir in diesem Artikel besprochen haben:

Die wichtigsten Chancen und Risiken von einer Investition in Immobilien als Kapitalanlage, die wir in diesem Artikel gesehen haben.

Chancen

Risiken

Regelmäßige Mieteinnahmen

Hoher Kaufpreis mindert Rendite

Wertsteigerung

Schwierige Mieterfindung

Hebelwirkung durch Fremdfinanzierung

Mietausfälle

Steuervorteile wie AfA

Instandhaltungskosten

Tilgung des Kredits durch Mieteinnahmen

Fehleinschätzung von Lage oder Objekt

Diversifizierung und Inflationsschutz

Kreditrisiko

Btw: wenn du mehr über die verschiedenen Risiken (auch die, die ich in diesem Artikel nicht angesprochen habe) einer Immobilieninvestition erfahren möchtest, schaue dir unbedingt als Nächstes auch den folgenden Artikel an: Welche Risiken gibt es beim Investieren in Immobilien?

Ich hoffe, meine Gedanken als Anleger, die Informationen in diesem Artikel können dir helfen, eine fundierte Entscheidung zu treffen und eine Investition zu tätigen, die dir langfristig finanzielle Stabilität bietet.

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.